成文日期:2021年8月11日

摘要:巴西减产、原油价格反弹给白糖市场注入新的活力,短期ICE糖价和国内糖价整体偏强运行。

(一)霜冻影响下,巴西调减食糖产量

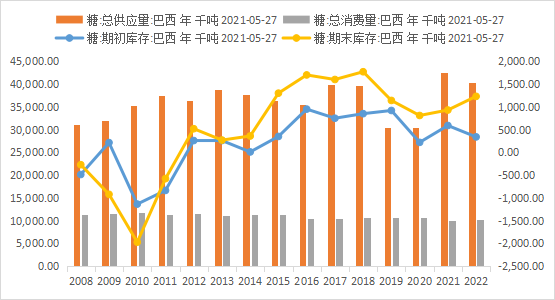

图1:巴西食糖供需

数据来源:Wind 徽商期货研究所

21/22年度各大机构对全球供需预测不一,但大部分机构预测数据均由供应缺口转为供应过剩,但巴西减产比预期更强或再次改变供需格局。据标准普尔全球普氏能源资讯(S&P Global Platts)调查显示,中南部地区 2021-22榨季的第三次霜冻发生在7月下半月,给甘蔗生长带来额外压力,预计7月下半月巴西中南部地区的糖产量为308.9 万吨,同比下降10.2%。多次霜冻对甘蔗生产的负面影响仍在继续,并对甘蔗供应造成进一步不利影响。据Wind数据显示,2021-22榨季,巴西食糖产量或将降低,具体数据来看,2021-22榨季巴西产糖预估为3992万吨,较2021年减少213万吨,减幅5.06%。

巴西是全球最大的甘蔗糖生产国,约占全球总量的21%,且其产量的41%用于出口,因而巴西甘蔗产区霜冻因素造成的减产将会给全球糖产量带来巨大利多影响。

(二)印度政府要求提高MSP以保障蔗农收益

印度方面,近几年印度糖厂拖欠甘蔗款越来越多,“拖欠甘蔗款”严重的主要原因是较高的甘蔗价格和现行食糖价格不匹配。甘蔗公平报酬性价格(FRP)快速增长,但食糖出厂价格几乎未涨,FRP的实施令甘蔗收益远高于其他等价作物,甘蔗成为印度最具吸引力的经济作物。与部分食糖主产国相比,印度甘蔗收购价最高,印度糖业逐渐失去竞争力。面对越来越严重的“拖欠甘蔗款”现象,印度糖厂联合会(NFCSF),要求政府将国内食糖最低销售价格(MSP)从当前的31卢比/公斤提高到37.5卢比/公斤。称如果不提高食糖最低销售价格,糖厂可能会倒闭,而数百万的蔗农也会面临生存压力。

(三)原油价格反弹,对食糖有所提振

近几年,巴西、印度等国将甘蔗生产为乙醇的技术逐渐成熟,且生产乙醇与生产食糖所用装备相同,故产糖与产乙醇的量完全取决于乙醇和食糖的价比,反映在期货市场上,需要关注的是能源燃料原油与乙醇的比价关系。

8月11日,因美国和欧洲股市触及记录高位,提振市场对于经济增长的信心,且叠加美国众议院通过基建投资法案,故而国际油价强劲反弹,提振了巴西、印度等国生产乙醇的积极性,同时降低了生产食糖的比例。据调查,7月下半月用于制糖的甘蔗比例约为47.0% ,低于去年同期的47.9%。

(四)纯销售期即将结束,工业库存消耗速度加快

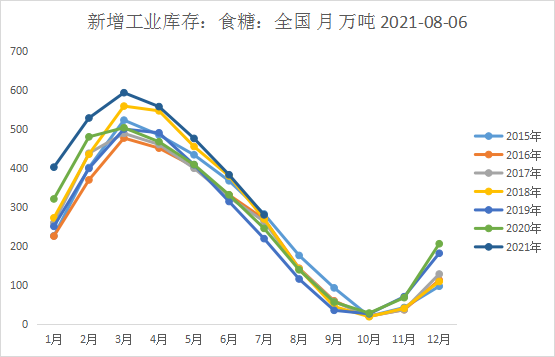

图2:国内食糖新增工业库存

数据来源:Wind

白糖榨季为每年的10月份到次年9月份,榨季分为生产期和纯销售期,生产期从10月到次年4、5月,这一时期,食糖加工企业运作模式为“边生产边销售”模式;5月-9月为纯销售期,这一时期不生产白糖,仅销售工业库存。

据Wind数据显示,2021年生产期结束之际,我国食糖工业库存较往年相比处于历史高位,达594.12万吨。随着我国餐饮业逐步复苏,食糖逐步被消耗,截至当前,工业库存剩余280.49万吨,虽然全国整体食糖销售进度仍较去年偏慢,工业库存较往年相比依然处于较高水平,但随着夏季的深入,销售速度正不断加快,工业库存高出的空间已大幅缩小。销糖率同期差距由6月份的4.08个百分点缩小到了7月份的2.7个百分点,需求端的好转有望为郑糖价格带来提振。短期国内驱动力尚弱,郑糖受外盘走势影响较大,但随着后续的消费数据的不断改善,中长期糖价重心有望继续上移。后期,可重点关注9月底“纯销售”期结束后具体剩余工业库存量。

(五)疫情严峻,但国庆、中秋临近,食糖消费仍处于旺季

随着国内疫情日益严峻,我国食糖现货销售放缓,报价下调。南部区域主要贸易商现货报价具体情况如下:南宁中间商站台新糖报价5700元/吨,报价下调10元/吨,成交一般,新糖仓库报价5670-5680元/吨,报价下调15元/吨,柳州中间商站台报价5680元/吨,报价不变,成交一般,仓库报价5670元/吨,报价下调10元/吨,来宾中间商糖报价5650元/吨,报价下调40元/吨,广州中间商报价5730- 5830元/吨。报价下调5元/吨。

但从疫情防控力度来看,本次疫情虽然严峻,但我国防控措施得当,8月11日,我国本土新增病例大有放缓趋势,整体防疫效果显著。且叠加国庆中秋将至,饮料、糖果、糕点或将迎来短暂的消费旺季。9月为食糖纯销售期最后一月,一般来说此时市场价格往往可能上扬,出现“翘尾行情”,食糖加工业、饮料制造业加工原糖的积极性也大幅提高,提振下游需求。

(六)内外价差持续缩窄,走私获利空间不大

我们知道,我国食糖向来产不足需,每年都需从巴西、泰国进口大量食糖。2021-22年度,我国食糖产量预估为1060万吨,消费量预估为1580万吨,需进口食糖大致为500吨,也正因为如此庞大的进口需求,食糖内外价差至关重要,价差过大,走私势力难免盛行。但今年来看,截至2021年08月09日,进口糖利润空间为1,054元/吨。从季节性来看,进口糖利润目前处于历史的较低水平,叠加近几年我国走私打击力度加大,因而除正常进口外,本年度从国外流入的食糖量或将大幅减少。

(七)后市展望

整体来看,巴西霜冻灾害下食糖减产、原油价格出现反弹、工业库存消耗加快、内外价差持续缩窄、走私获利空间不大等因素加持下,短期ICE糖价和国内糖价整体偏强运行。

投资咨询业务资格:皖证监函字【2013】280号

李敏 软商品分析师

从业资格号:F3047909

投资咨询资格号:Z0015515

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍