成文日期:2021年8月10日

摘要:随着棉花主力站稳20日均线,投资者的目光再次被拉回,近两日棉花期货成交量增加8万余手,单日增幅达4万手,市场交投活跃。值此消息真空期,储备棉一直维持高成交率,给投资者的带来信心,棉花延续上涨格局。

近日,内地地区棉花价格稳中有降,3128B新疆机采棉18150-18200元/吨。受疫情影响,棉花出疆物流基本受限,且汽运运费上调,近期皮棉出疆运输量有所收窄。新棉生长方面:目前疆内棉田进入丰铃期,棉株结桃平均8-10个,由于棉花进入生长关键期,棉农积极加强水肥管理工作。盘面来看,国内疫情确诊病例继续增加,感染传播范围有所扩大,各中高风险地区采取严格措施加强防控。受此影响,棉花在前期接连创出新高之后开始回调,但受下游需求支撑,棉花回调幅度有限。整体仍然延续上涨格局。

(一)储备棉轮出现状

根据国家有关部门要求及中国储备粮管理集团有限公司安排,为优化中央储备棉结构,确保质量良好,增强中央储备调控能力,2021年将对部分中央储备棉进行轮出。轮出时间为2021年7月5日至2021年9月30日期间的国家法定工作日。总量安排60万吨,轮出期间除暂停交易日外,原则上实行均衡投放。

据Wind数据显示,自2020年国家收储累计成交33.5万吨、抛储累计成交50万吨后,我国储备棉库存剩余162万吨。2021年,截至目前,已完成抛储22.9万吨,储备库存仅剩139.3万吨。据前期中国储备棉管理有限公司规划,本年度计划轮出60万吨,如果全部成交,本年度储备棉或将仅剩102万吨,储备棉库存向来被称为棉花供应的压舱石,目前,储备棉如此低位,对价格走势形成有力支撑。

价格方面,8月9日,中国储备棉管理有限公司计划挂牌出库销售储备棉0.93万吨,成交均价17378元/吨,较前一交易日上涨65元/吨,折3128B价格18569元/吨,较前一交易日下跌87元/吨;成交最高价18730元/吨,最低价17030元/吨。

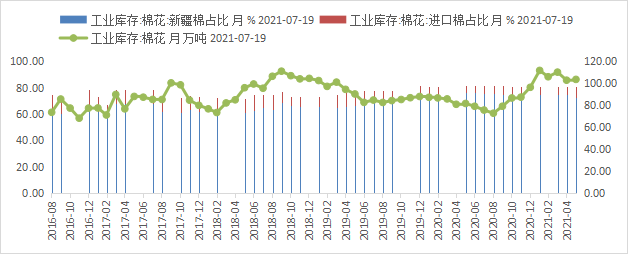

(二)商业库存持续走低,下游纺织备货积极性较高

库存方面,截至Wind最新数据显示,商业库存301.73万吨,处于历史低位。工业库存84.46万吨,处于相对高位。工业库存一般指的是下游终端纺织企业库存,工业库存处于高位,一般有两个原因:一是纺企需求较好,不是随采随用。二是纺织企业预估棉花后市将会上涨,提前做好原料储备。不论是哪种原因,工业库存处于高位时,都指引棉价上涨。

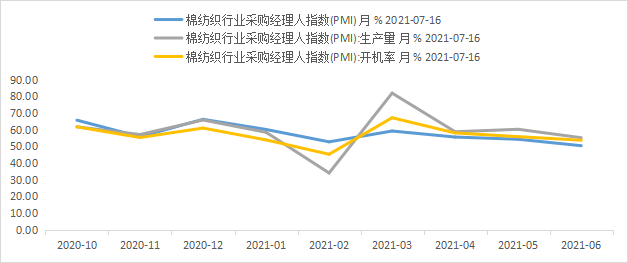

(三)纺织厂利润依然充裕,棉纱提涨底气足

目前虽然处于下游纺织淡季,棉纺织PMI生产量、开机率等数据虽然略微走低,但一直在枯荣线之上。截至7月16日数据,棉纺织行业采购经理人指数(PMI):新订单为55.22%,开机率为50.75%。

近半多月来,无论船货还是保税、清关进口棉纱报价都振荡上涨,加上人民币汇率贬值,因此外纱对国产纱冲击有所减弱。对2021/22年度高价抢收籽棉及秋冬季纺织品服装订单旺季到来的预期,使棉纺厂并不愿意接利润不高的中长单,纱布累库不明显、资金流充裕导致棉纱提涨底气足。

(四)全球供需数据分析

2021年8月,国际棉花咨询委员会(ICAC)公布了全球棉花产销存预测,和上月相比,主要调整如下:巴西2020/21年度:出口量230万吨,调增21.6万吨;中国2020/21年度:进口量270万吨,调增18.8万吨;阿根廷2020/21年度:生产量29.4万吨,调增5.75万吨。整体来看:2021/22年度全球产量、消费、期末库存预估均较6月份出现下滑,但消费量的下调幅度远小于供应量的下调幅度。全球产量预估为2505万吨(-54万吨),全球消费量预估为2577万吨(-3万吨),期末库存预估为2024万吨(-53万吨)。

国内方面:前期,中国棉花协会棉农分会对内地12个省市和新疆自治区2298个定点农户进行了植棉情况调查。调查结果显示:全国植棉面积为4345.59万亩,同比减少5.47%,预计单产同比略增,总产量约为572.18万吨,同比减少3.41%。截至6月底,全国棉花现蕾率97.25%,低于去年同期0.28个百分点。病虫害发生均较去年重,其中,病害较轻的占40.84%,同比低37.96个百分点;虫害较轻的占63.27%,同比低4.08个百分点;长势较好占19.36%,同比低28.44个百分点。6月以来,新疆温度回升,除少部分区域出现极端天气影响外,大部分植棉区域适合棉花生长。持续的高温天气,在一定程度上弥补了前期低温冻害造成的棉花生长迟缓,但是整体棉花生长发育仍晚于去年。具体数据来看,新疆棉区预测单产同比减少2.26%,预计总产量为518.50万吨,同比减少1.12%,占全国比重90.6%。

从以上国内调查数据看,2021年度国内总供给出现了比较大的问题,形成了供不应求的局面,逆转了2020年度棉花供大于需的格局,这也为棉花收获期出现抢收预期埋下伏笔。

因期货回调,现货基差点价放量,市场成交相对较好;下游棉纱市场按单生产,库存略有增加;虽处于淡季,但织厂订单充裕。整体而言,随着进口棉体量落地及棉花减产预期逐步增强,我国棉花供小于需的格局逐渐明朗,市场对国内新棉上市期的抢收预期较强,叠加下半年将迎来需求旺季,棉价中长期维持看多观点。

投资咨询业务资格:皖证监函字【2013】280号

李敏 软商品分析师

从业资格号:F3047909

投资咨询资格号:Z0015515

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍