铝:长期仍有上行空间,关注淡季供需边际变动

成文日期:2021年7月28日

摘要

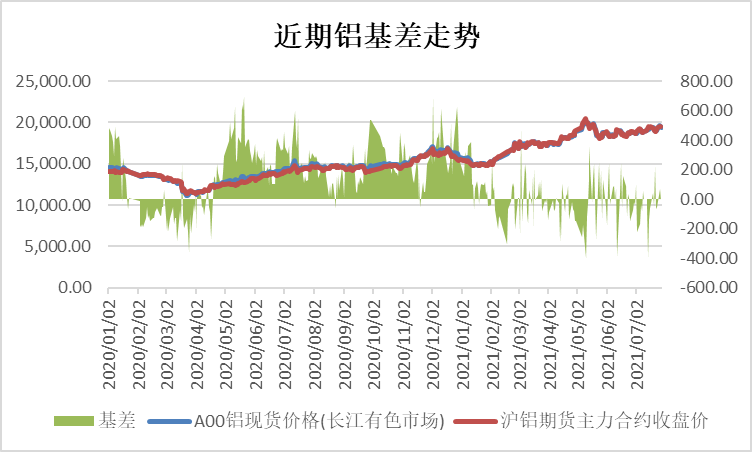

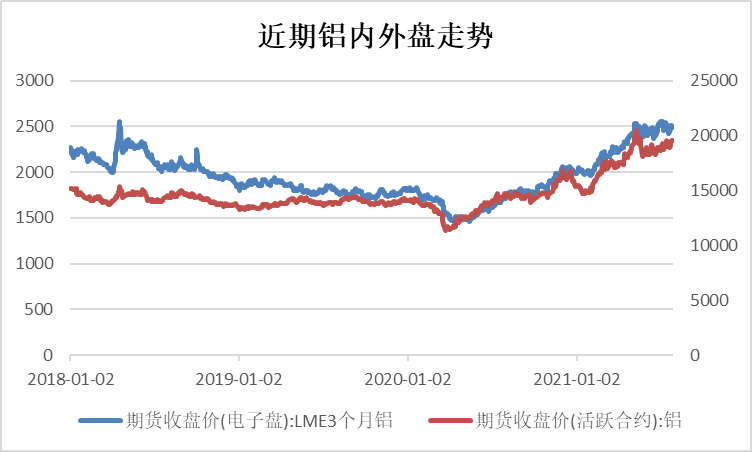

1、7月以来,国内沪铝主力合约在经历了5月的高位回调和6月的震荡调整后,重新进入重心抬升的趋势中。截至7月28日,沪铝主力合约收盘价为19370元/吨。

2、原料端氧化铝、预焙阳极等市场运行整体平稳,受天气因素驱动有小幅上涨但后期预计将回归,电解铝行业利润仍处于相对高位,电解铝供应长期来看仍然相对乐观,对价格形成长期支撑,短期内关注供应恢复情况;需求端消费淡季将至,观察库存是否会重新开始积累。

3、预计沪铝短期内以震荡调整走势为主,长线来看沪铝仍存在上行空间。

风险提示:国际宏观形势变化,美元指数持续走弱;供应端出现其他未预期的扰动。

一、行情回顾

| 图1:铝基差走势 | 图2:铝内外盘走势 |

|

|

|

| 数据来源:徽商期货研究所 Wind |

|

7月以来,国内沪铝主力合约在经历了5月的高位回调和6月的震荡调整后,重新进入重心抬升的趋势中。随着海外经济的持续恢复,流动性再度转向宽松的预期利好有色金属,而有所好转后再度反复的疫情也引起市场对于供需再度出现错配的担忧。截至7月28日,沪铝主力合约收盘价为19370元/吨。

二、产业链分析

(一)宏观

Delta变种已经成为新的主流传播毒株,全球疫情形势有再度严峻的趋势。全球每日新增上涨到近64万人,全球累计死亡人数增加到416.5万,但每日死亡人数新增在1万以下,其中疫苗接种较好的中国、美国、英国和以色列新增死亡人数较少。但近期东南亚疫情反弹迅猛,医疗资源持续紧张。印尼自7月14日起,已经连续多日单日新增病例突破5万例,单日新增死亡病例连续两天超过1000例。需要注意的是,英国、法国、西班牙、美国等多国疫情亦出现明显反弹,全球疫情再次恶化的风险并不低。

经济数据方面,上周欧元区7月Markit制造业PMI数据高位回落,从63.4下降到62.6,但高于预期值62.5,美国7月Markit 制造业PMI63.1,高于前值62.1,也高于预期值62,显示欧美国家经济复苏仍在高位。

(二)供应

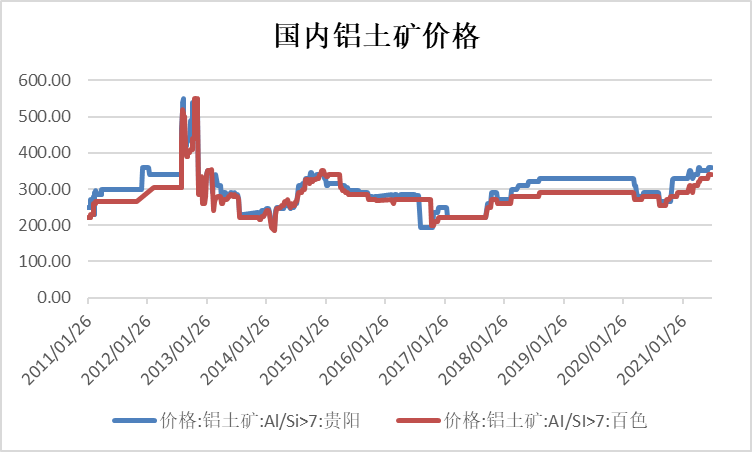

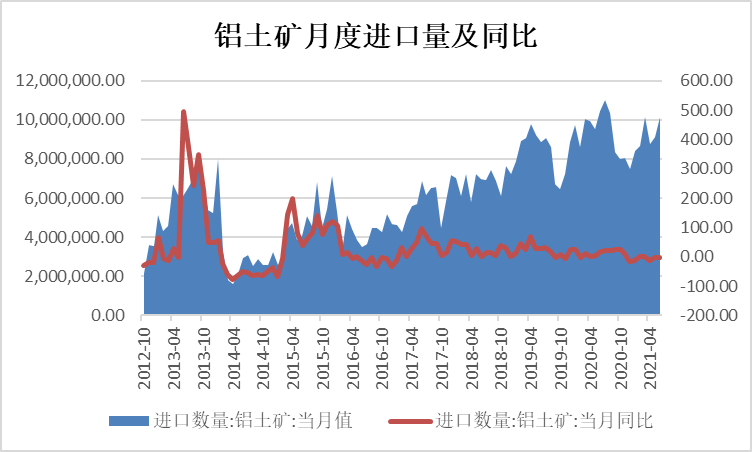

铝土矿方面,6月国内进口铝土矿10139765.76吨,同比下降2.86%,环比上升11.27%,供应总体保持稳定。截至7月23日,国内铝土矿价格在340-360元/吨,继续维持涨势,已超过去年同期均价。

| 图3:铝土矿价格 | 图4:铝土矿月度进口 |

|

|

|

| 数据来源:徽商期货研究所 Wind |

|

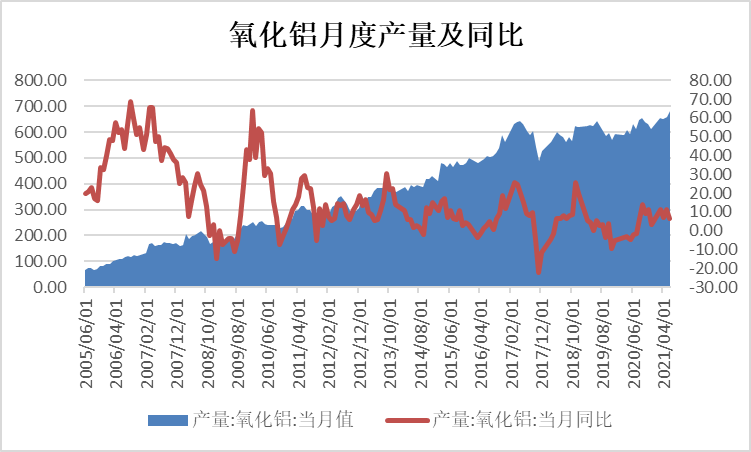

氧化铝方面,6月国内氧化铝产量为680.4万吨,同比增长6.7%,环比增长3.15%。7月下旬,河南受到突发性洪涝灾害影响,氧化铝供给端产生一定扰动,北方运行产能较前期有所收缩,河南地区影响焙烧年产能130万吨左右,其他地区运行相对稳定。河南洪涝灾情一定程度上促使氧化铝出现了小幅供需缺口,同时成本端矿石、煤炭等价格亦有上涨形成支撑,氧化铝价格出现小幅上涨,截至7月28日,河南氧化铝均价为2555元/吨。

| 图5:氧化铝价格走势 | 图6:氧化铝月度产量及同比 |

|

| |

| 数据来源:徽商期货研究所 Wind |

|

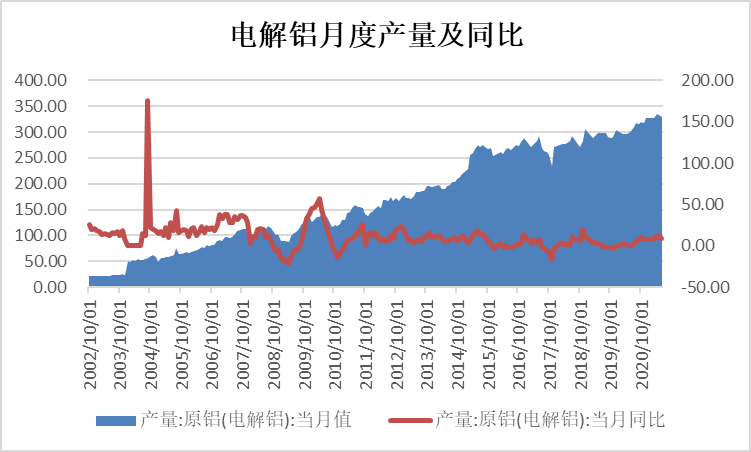

电解铝方面,根据SMM统计数据,7月国内电解铝产量相比6月增长约10万吨左右至330万吨左右。截至到本周国内电解铝运行产能为3960万吨,开工率为93 %, 目前在产产能相较于年初处于持平状态,投产进展大大低于预期。供给侧结构性改革强势推动电解铝产能天花板的形成,同时在今年碳中和碳排放相关政策引导下,电力供应对电解铝运行产能形成限制。不过虽然产能天花板改变了长期以来电解铝行业供应过剩的大格局,但近期由于天气原因受到影响的供应三季度有一定的恢复预期。

| 图7:氧化铝&电解铝开工率 | 图8:电解铝月度产量及同比 |

|

|

|

| 数据来源:徽商期货研究所 Wind |

|

此外,7月21日国家粮食和物资储备局发布公告,将从7月下旬第二次抛储9万吨铝。此次抛储相较第一次的量(5万吨)有所增长,也体现出国储局库存超出原先市场预期。不过由于抛储量不及市场此前预期,因此并未压制铝价上行。在第一次抛储时我们就分析过,国储局公开定向抛储,主要目的是从政策角度考虑给大宗商品适当降温,通过调节短期内供需平衡的形式抑制市场过度投机乱象,但预计不会对铝价长期趋势产生影响。

(三)需求

| 图9:铝材及铝合金月度产量 | 图10:房屋竣工情况 |

|

|

|

| 数据来源:徽商期货研究所 Wind |

|

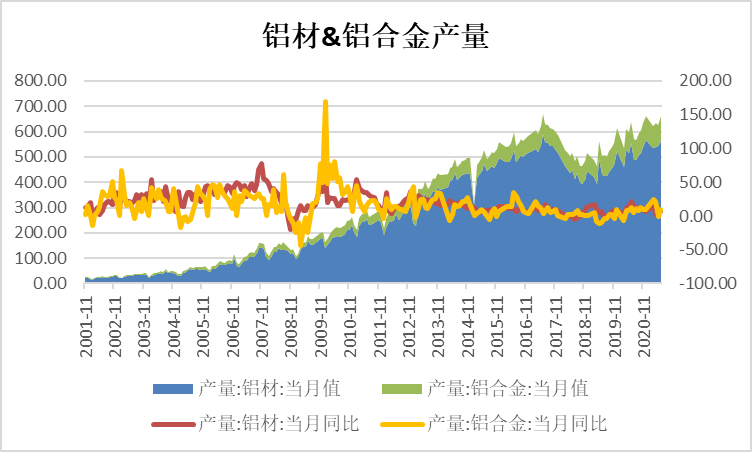

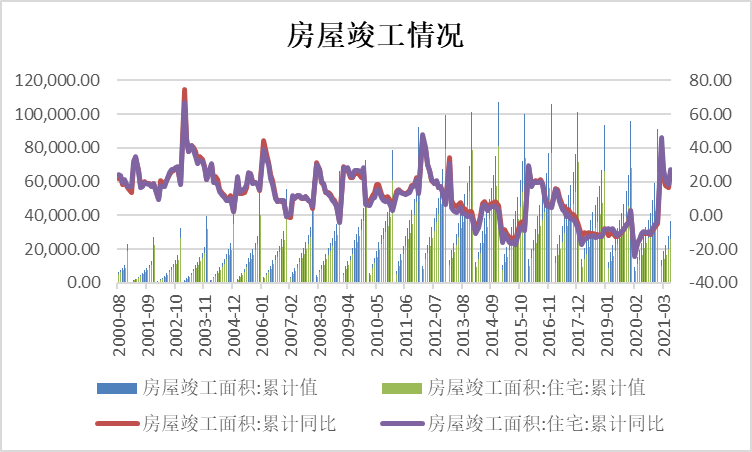

6月,国内铝材产量564万吨,同比增长6.8%,铝合金产量95.8万吨,同比增长9.4%。当前市场处于消费旺季尾期,需求情况整体向好但消费边际增量下滑显著。在三季度末,下游开工率或将面临季节性回落,届时需求有转淡预期。

整体来看,今年终端用铝量同比增长3.1%,其中建筑用铝增长1.1%至 29.7%,包装用铝增长0.9%至11.8%,交通用铝占比与电力电子用铝占比分别为23.4%和17.5%。主要由于今年处于房产竣工周期内,大量竣工项目待结带动了建筑型材与电线电缆消费增幅明显。因此,淡季需求转弱将集中在前期消费向好的建筑型材板块,而其它板块预计跌幅有限。

(四)库存与成本

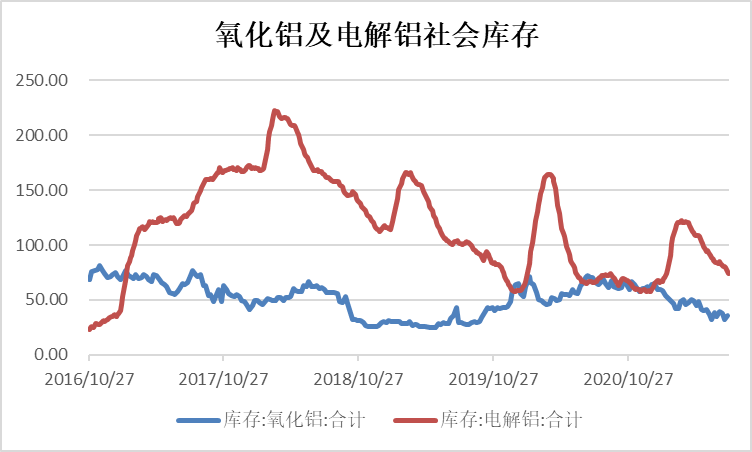

库存方面,截至7月26日国内电解铝社会库存为74.3万吨,氧化铝社会库存为35.5万吨。电解铝库存自一季度高位回落后处于较为稳定状态,近期维持去化的趋势。结合前述供需情况来看,预计未来铝的累库进度存在不及预期的可能。

| 图11:电解铝及氧化铝库存情况 | 图12:电解铝成本及利润情况 |

|

|

|

| 数据来源:徽商期货研究所 Wind |

|

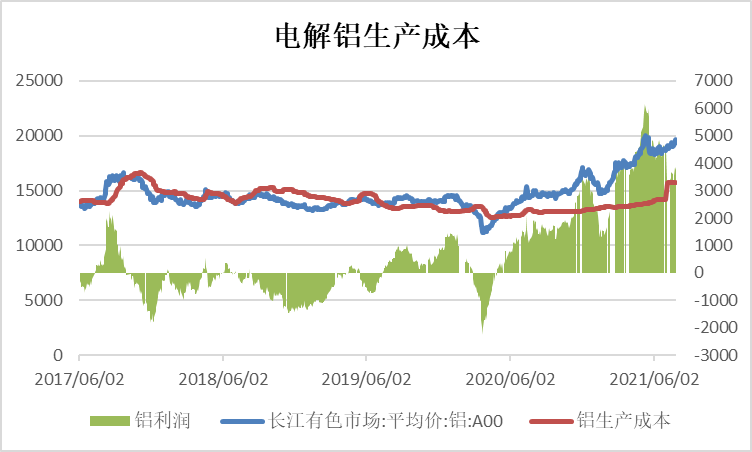

根据长江有色市场现货价格进行测算,截至7月28日,全国电解铝平均生产加权成本在约15767.37元/吨,电解铝厂利润空间约在3762.63元/吨附近。

三、后市展望

综上所述,宏观方面来看,疫情近期有所反复但并未改变全球经济复苏的趋势,而美联储加息预期有所消退,欧洲维持宽松节奏,政策上对有色依然相对有支撑。尤其是近期美元指数连续走弱,使基本金属表现相对强势。基本面来看,原料端氧化铝、预焙阳极等市场运行整体平稳,受天气因素驱动有小幅上涨但后期预计将回归,电解铝行业利润仍处于相对高位,电解铝供应长期来看仍然相对乐观,对价格形成长期支撑,短期内关注供应恢复情况;需求端消费淡季将至,观察库存是否会重新开始积累。预计沪铝短期内以震荡调整走势为主,长线来看沪铝仍存在上行空间。

风险提示:国际宏观形势变化,美元指数持续走弱;供应端出现其他未预期的扰动。

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

徽商期货有限责任公司

投资咨询业务资格:

皖证监函字【2013】280号

陈晓波 工业品分析师

从业资格号:F3039124

投资咨询资格号:Z0014944

电话:0551-62868270

Email:chenxb@hsqh.net

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍