近期国内豆油、菜油、棕榈油联袂上涨,其中棕榈油涨幅最大,较上月低点上涨24%,上涨主要原因是美豆和加拿大菜籽产区天气出现干旱炒作,马来西亚棕榈种植园劳动力短缺,市场对供应存有担忧。美豆库存处历史低位,新季产量不能有任何损失,受中西部降雨量少的影响,美豆主力涨至1400点,7-8月是美豆生长关键期,也是传统的天气炒作期,天气炒作时间窗口仍未关闭,短期行情跟着天气波动。加拿大油菜籽主产区持续的干旱令菜籽优良率跌至历史低位,单产前景恶化,新季菜籽产量预估下降,令期初库存本就不高的加菜籽供应更显捉襟见肘。马来西亚棕榈油虽然是季节性增产周期,7月份产量预计继续上升,但疫情限制引发的劳动力短缺会损失部分产出,再加上印度取消对精炼棕榈油的进口限制并降低毛棕榈油和精炼棕榈油进口关税,市场预期7-9月份印度进口会增加。综合起来看,马来西亚增产期库存累积或不及预期,相对偏多。预计短期国内油脂整体跟随外盘震荡偏强,棕榈油大概率延续偏强走势。

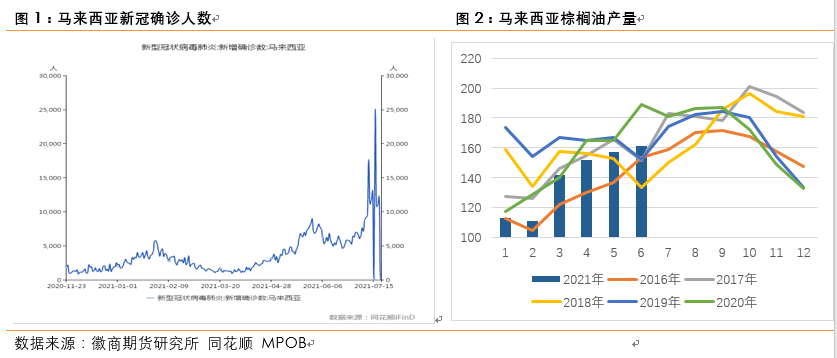

7月12日MPOB公布的马来棕榈油数据显示,6月马来产量160.6万吨,较去年同期188.6万吨降15%;明显低于彭博、路透预测的168.9万吨、 168万吨的产量数据,较CIMB预测的160万吨的产量数据较为接近。这是在2021年周期性复产的大背景下,连续二个月实际产量低于市场预期。

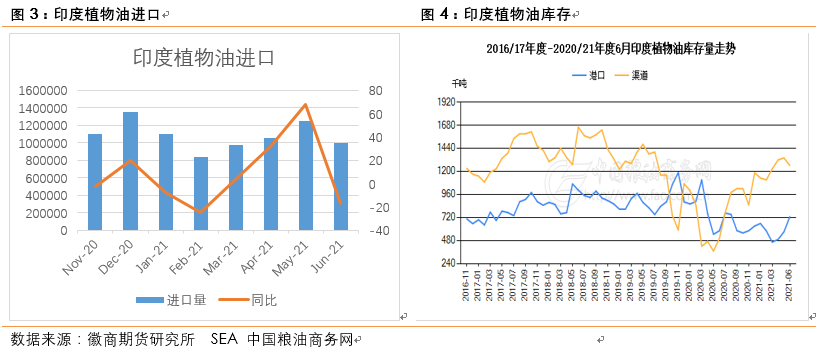

据印度SEA最新公布数据显示,印度6月三大植物油进口96.9万吨,较去年同期116.2万吨减16.6%,其中棕榈油进口58.7万吨,较去年同期56.3万吨增4.4%;豆油进口20.6万吨,较去年同期33.1万吨减37.8%。消费方面,6月三大植物油消费81.2万吨,较去年同期112.2万吨减28.84%。其中棕榈油消费同比增长10.4%,豆油、葵油消费同比下降56.23%、69.51%。

进口方面,由于印度政府在6月底下调棕榈油进口关税,整体采购同比大幅下滑,该政策自6月30日起将毛棕油的基础进口税由15%降至10%,暂时为期3个月,毛棕油总关税降至27%;同时开放精炼棕榈油的进口,将其进口关税由45%降至37.5%,暂至年末。受此影响,印度毛棕油和精炼棕榈油的进口利润会被迅速打开;近期印度财政部表示“棕榈油进口量已有显著增长”,6月30日至7月12日毛棕榈油的进口量增加39%。不过印度植物油库存快速增加,可能会降低进口需求,截至6月,植物油渠道库存和港口库存已经达到198.7万吨,环比上涨7.8万吨,同比上涨83.98%。

印尼GAPKI发布的最新供需报告显示,印尼5月棕榈油产量435万吨,环比增6.24%;出口295万吨,环比增11.99%;旺盛出口需求令其5月底库存从312万吨降至288万吨,呈现反季节性去库走势。在马棕库存重建偏慢的情况下,印尼偏慢的库存重建速度对棕榈油走势形成提振。

(四)美豆产区干旱,天气炒作升水

美国干旱监测中心发布的数据显示,美豆干旱面积达31%,干旱影响较为严重的五个大豆产区:爱荷华、明尼苏达、南北达科他、内布拉斯加,占美国大豆总种植面积的31%;目前大豆生长进入了开花至结荚的关键阶段,开花的数量直接决定结荚数,而结荚鼓粒阶段缺水会导致豆荚干瘪,粒重下降,进而直接影响单产。大豆开花后对水分的需求会大幅增加,该阶段对水分的需求最多,约占总耗水量的45%;而结荚至完全成熟需要的水分约占总耗水的20%,因此干旱对这一阶段的大豆产量威胁最大,该阶段天气的好坏对美国大豆产量几乎起到了决定性的作用。

NOAA发布的未来30天天气展望报告来看,,美国中西部大豆产区预计会伴随着高温少雨的干旱天气,北达科塔和明尼苏达的综合旱情会最为严重,前期的降水短缺导致土壤湿度的严重不足,在后期高温干燥的天气加持下土壤更加难以留住水分,农业灌溉的水分难以渗入底层土壤,对开花-结荚期的大豆生长会造成极大影响

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍