成文日期:2021年5月7日

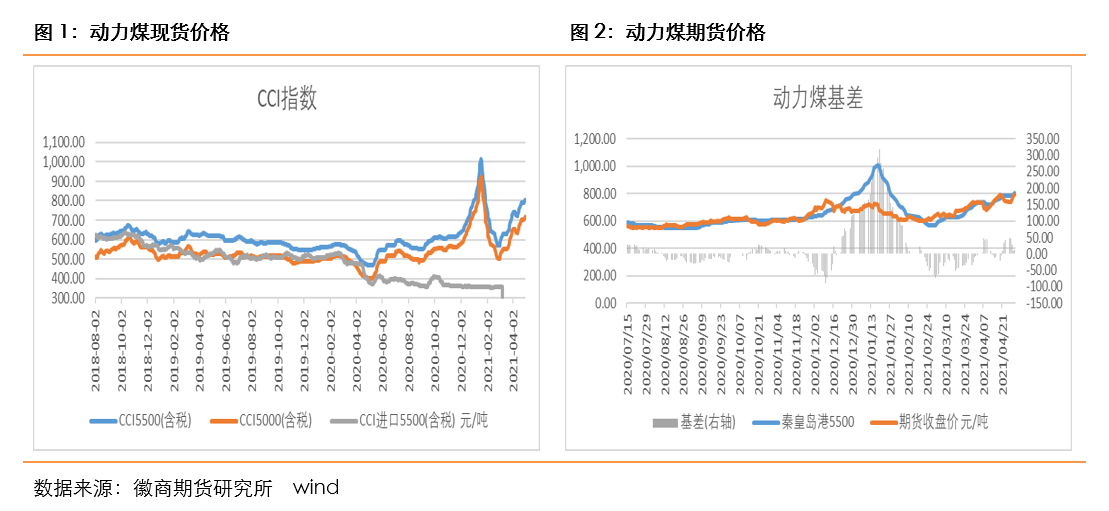

4月份煤炭供需形势依然保持紧张态势,价格偏强运行。4月上旬煤炭价格一度因政策调控,发改委召开会议要求按照冬季最高产量组织煤矿生产,引发行情出现暴跌回落波动。但又因安全事故频发,安全检查力度显著增加,导致产区供应并未如预期般释放,反而有所收紧,供应担忧再度发酵,市场行情在淡季大幅拉涨。除了供应端收紧的原因,还有两个因素也对行情有促进作用。一是我国宏观经济恢复明显,国内经济活力和出口需求走强带动对能源煤炭的消费需求。二是4月份水电尚未发力,火电仍占据电力供应的主导地位。

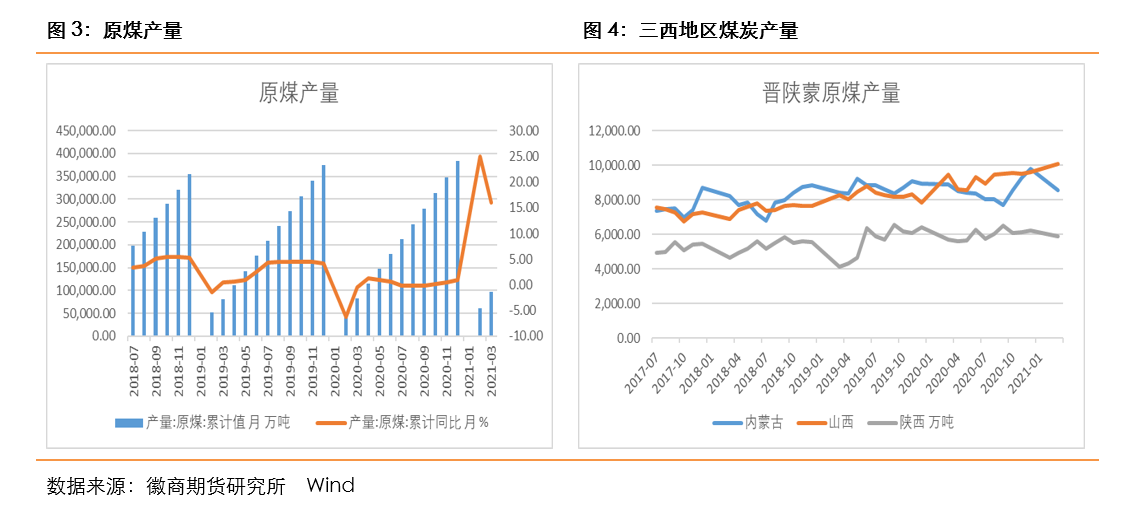

原煤生产小幅下降。2021年3月份,全国生产原煤3.4亿吨,同比下降0.2%,比2019年3月份增长9.4%,两年平均增长4.6%,日均产量1099万吨。一季度,全国生产原煤9.7亿吨,同比增长16.0%,比2019年一季度增长15.4%,两年平均增长7.4%。国内煤矿安全、环保检查严格,国内供应整体偏紧。从分地区煤炭产量来看,3月份山西原煤产量为10096.8万吨,同比+4.7%,内蒙古原煤产量为8571.7万吨,同比-5.8%,陕西原煤产量为5873.7,同比+2.5%。1-3月份晋陕蒙地区原煤生产70260万吨,同比2020年大幅增长21%,同比增加12163万吨,集中度提高到72.39%,主产区的地位更加牢固。

影响煤炭价格波动最主要的因素,在于各地对于煤炭生产的相关政策变化情况。4月份主产区连续发生多起安全事故,引发安监政策加严,要求多地展开超能力生产以及安全生产大排查工作,主产区生产受到限制,同时也造成坑口报价强势反弹走高。面对持续拉涨的价格,政策端调控力度也在加大,大排查后合规煤矿逐渐恢复正常生产。但从目前各主产地公布的安全检查政策来看,今年的安全检查措施将是长期实施的,且执行较为严格。陕西3-6月为期4个月的煤矿集中执法检查正在进行中,山西目前开展持续到年底的煤矿安全大排查,河南地区安全排查延续至11月底,山东省为期半年。政策端一方面要确保安全生产的持续性,另一方面面对过高的价格要进行调控,政策的博弈程度加剧。今年是建党100周年,预计安全检查力度上半年内难有放松,因此后期供应上产量释放的可能性不大,5月煤矿供应量或延续低位。

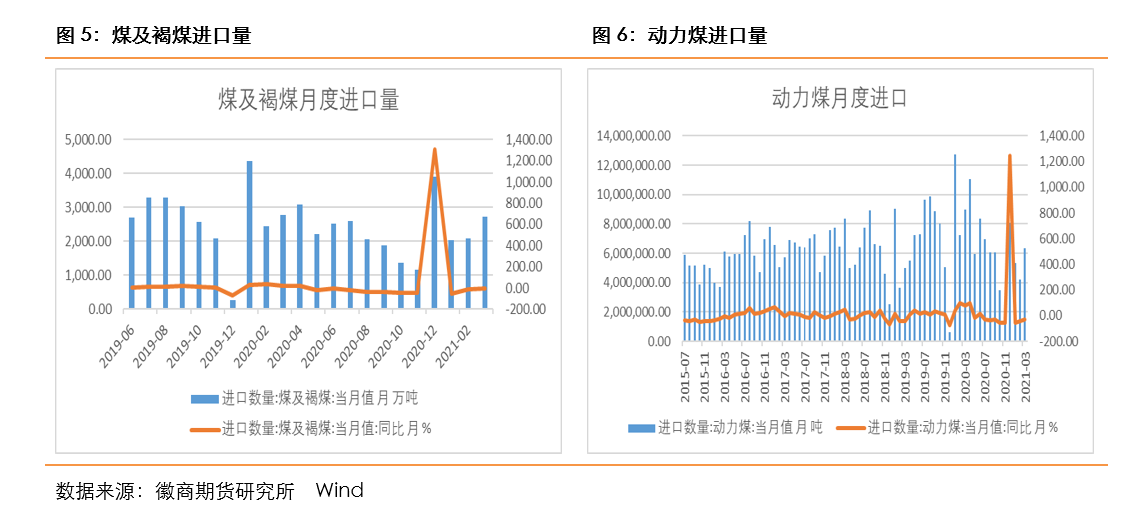

煤炭进口下滑。海关总署4月13日公布的数据显示,2021年3月份进口煤及褐煤2732.9万吨,较去年同期的2783.3万吨减少50.4万吨,下降1.81%。环比2月份的2077万吨增加655.9万吨,增长31.58%。2021年1-3月份,全国共进口煤炭6845.8万吨,同比下降28.5%。累计年化进口量27763.5万吨,低于去年全年进口量30399.1万吨的水平。

3月中国动力煤进口数量为634.31万吨,环比增加5.09%,同比减少29.53%,较去年仍然偏低,其中澳煤依然维持零进口,而蒙煤受疫情影响,进口量虽然较上个月增加27.6%,但较19年同期依然减少27.38%,动力煤增量主要来自俄罗斯印尼加拿大等国。

进口煤价格方面,4月印尼进入斋月,对煤炭生产销售形成一定影响,同时我国国内煤炭供应偏紧,部分下游用户招标需求释放,均支撑印尼煤离岸价格持续高位偏强运行,截至4月26日3800大卡印尼煤FOB报价集中在55-56美元/吨上下,较3月底上涨9.5-10.5美元/吨。除了印尼斋月的影响,世界经济在疫情后开始复苏,东南亚经济复苏加快,煤炭需求旺盛,拉动国际煤价和运费大幅上涨。这一情况下不论是货源还是价格优势均促使进口煤的补充作用有所减弱。

四、库存低位水平震荡运行,终端补库压力较大

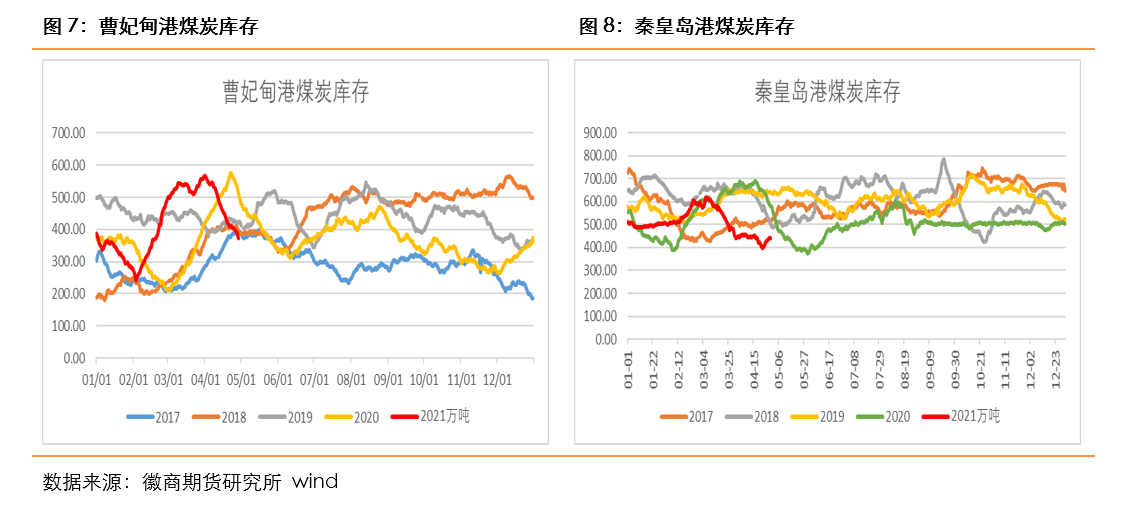

环渤海港口库存情况处于低位水平。截至4月30日,秦皇岛港库存442万吨,较3月31日下降11.5万吨,国投曹妃甸港库存372万吨,较3月31日下降184.8万吨,国投京唐港库存99万吨,较3月31日下降84万吨。黄骅港库存231万吨,较3月31日增加30.8万吨

港口库存均处于较低位置,主要还是因为大秦线检修后调入量出现明显减少。从5月2日起,大秦线运输恢复正常,煤炭运量将出现增加,到港煤炭资源增加,秦皇岛港库存将处于修复期。新的长协煤兑现,而电厂在“迎峰度夏”之前,集中抢运长协煤炭,补充库存,沿海煤炭运输迎来供需双高态势。电厂库存处于同期较低位置,库存可用天数始终在13-14天左右,远低于发改委要求的淡季20天,旺季15天的库存要求。在迎峰度夏来临之前,电厂将面临较大的补库压力。

五、需求端处于淡季尚有支撑,水电将有所增加

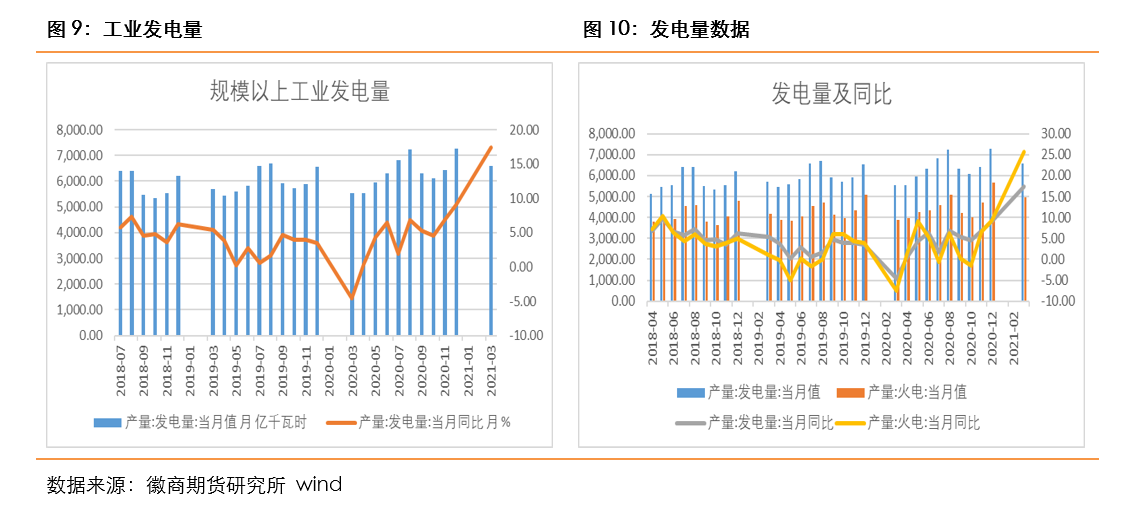

1-3月份我国发电量19051亿千瓦时,同比2020年增长19.0%,同比2019年增长13.8%,其中火电14379亿千瓦时,同比2020年增21.2%,同比2019年增13.6%。尽管目前处于传统用煤淡季,民用电负荷表现平平,但工业用电负荷表现出色,3月份以来,电厂日耗一直保持高位运行。进入4月份之后,尽管电厂部分机组开始检修,但运行的机组满负荷运行,日耗相对较高,沿海八省电厂日耗持续保持在180万吨以上的水平,沿海六大电厂日耗也在66-70万吨之间的中高位徘徊。当前整体需求向好,工业用电相对平稳,短期内难以出现明显减量。

3月份我国发电量为6579亿千瓦时,环比减少9.59%,同比增长19.07%,受天气转暖影响用电需求有所回落,但整体发电高于往年。其中,火电产量达4952.9亿千瓦时,同比增加27.19%,环比减少12.29%;水电产量为699.6亿千瓦时,同比减少8.36%,环比减少8.44%。今年水库水位始终维持低位,导致水电产量大幅下滑,三峡大坝出入库流量季节性筑底,火电需求增强,但近期三峡大坝出库流量不断走高,预计接下来将逐步走出枯水期。5月份西南地区水电逐渐恢复,对火电的替代作用有所增强,但沿海地区火电机组检修也宣告结束,用电负荷仍有进一步提升的可能。考虑到用电量和耗煤量仍有进一步增长空间,且大唐、华电、粤电等多家电厂仍有补库预期,需求端对市场仍有支撑。

六、总结

五月份依然是传统的用煤淡季,但今年供应端主产区安全检查力度加大,受安全检查影响产量释放有限。需求方面,工业用电需求形势较好,民用电需求处于淡季。库存方面,港口库存处于低位,随着大秦线运输恢复正常,煤炭运量将出现增加,到港煤炭资源增加。终端库存也处于较低位置,后续面临较大的补库压力。综上,煤炭价格保持强势的基础仍然存在,走势或可延续。但是需要注意煤炭作为重要的能源字眼,价格不可能无限制上涨,一旦价格超过政策容忍度,将面临调控压力加大的风险。

徽商期货有限责任公司

投资咨询业务资格:皖证监函字【2013】280号

工业品部: 刘朦朦

从业资格号:F3037689

投资咨询号:Z0014558

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍