成文日期:2021年4月20日

摘要

1. 金融市场存在“月度效应”、“星期效应”等规律,商品期货市场同样存在月度效应和季节性效应,商品期货市场相比较于其他金融资产,其背后所对应的是实物资产,比如农产品、工业品,这些商品往往存在一些明确的季节性变化的供需规律。

2. 日历效应指金融市场与日期相联系的非正常收益、非正常波动及其他非正常高阶矩,主要包括季节效应、月度效应、星期效应和假日效应,分别指金融市场与季节、月份、星期以及假日相关的非正常收益、非正常二阶矩及其他非正常高阶矩。

3. 本文主要针对商品期货市场的农产品、工业品统计月度效应,使用全历史数据及分段历史数据统计月度效应,通过统计各个品种历史上的月度平均收益率来检验月度效应是否成立。

4.选择月度效应比较稳定的品种,结合月度效应统计结果,提供主要交易信号或结合趋势交易策略起到过滤器作用,提高交易效率,降低交易风险。

一、 商品期货市场的月度效应

金融市场中时间是衡量金融市场交易的一个重要维度,价格与时间往往存在一定的相关性,研究人员从时间的维度对交易进行整理、分析、归类,总结出金融市场的“月度效应”、“星期效应”等规律。股市中存在“一月效应”,即股票市场一月的收益率往往为正,而十二月的收益率往往为负。商品期货市场同样存在月度效应和季节性效应,商品期货市场相比较于其他金融资产,其背后所对应的是实物资产,比如农产品、工业品,这些商品往往存在一些明确的季节性变化的供需规律。

(一)月度效应理论

日历效应指金融市场与日期相联系的非正常收益、非正常波动及其他非正常高阶矩,主要包括季节效应、月度效应、星期效应和假日效应,分别指金融市场与季节、月份、星期以及假日相关非正常收益、非正常二阶矩及其他非正常高阶矩。在数学中,矩的概念是用来度量一组具有一定形态特点的点阵。例如一阶矩,可以理解为随机数列的期望均值;二阶矩,可简单理解为随机变量离散程度的方差;高阶矩,用来描述诸如与均值的歪斜分布情况(偏态),或峰值的分布情况(峰态)等其它方面的分布特点。日历效应的实证研究发现,大多数金融市场中存在某个或某些特定月份的平均收益率年复一年显著地异于其它各月平均收益率的现象,这种市场异象被称作“月份效应”。

(二)商品期货市场的月度效应统计

本文主要针对商品期货市场的工业品、农产品统计月度效应。对于工业品,一般指的需求端的变化会产生季节性及对应的月度效应。以螺纹钢为例,螺纹钢下游主要是房地产、基建等行业,该行业的需求有淡季、旺季之分,从螺纹钢的季节性指数来看,钢价呈现季节性波动特点,年中最高点一般在8月份,次高点在12月份,而最低点则在10月份。其主要行情变化为,在3-4月整体表现为上涨行情,5―6月时会出现小幅调整;7―8月,再次出现上涨,且幅度较大,9月份钢价出现快速下跌,而经历10月份的触底后,钢价呈现快速回升,一直持续到12月。进入1―2月,钢价再度回落调整。对于农产品,农产品的供应端播种收获呈现显著的季节性特征,同时需求端也会随着节假日呈现明显的节日效应。以鸡蛋为例,每年的中秋节、春节是鸡蛋的消费旺季,特别是中秋,鸡蛋是月饼的主要原料,往往是年内价格的最高以及次高点。而非节假日,消费则相对平稳,价格也相应有所回落。商品期货背后的季节性、月度效应的存在可以通过统计各个品种历史上的月度平均收益率来检验月度效应是否成立。

二、 商品期货市场的月度效应统计实现

为了避免商品期货换月价格出现跳空的影响,本文采用Wind的商品指数数据为计算对象,数据统计周期为2000年1月1日到2021年4月20日,统计软件采用python,并以图表的方式表示出来。具体内容如下:

(1)计算Wind的商品指数的月度平均收益率,按商品品种循环,对获取的金融时间序列数据按时间日期格式进行标准化,并按照月份进行分组计算,即同一品种不同年份相同月份的月度分组计算,同时统计各品种每个月份的历史涨跌概率。

(2)对商品指数的月度平均收益率按不同品种划分月份统计涨跌幅,并以上涨概率热力图方式展示(如图1所示),统计得到全历史的月度效应特征。

(3)对商品指数数据以5年一个周期,计算5年期的月度平均收益率。本文按照5年为时间间隔切分历史数据,分段时间分别为:2005年至2009、2010至2014、2015至2021,统计得到分段的月度效应特征(因篇幅关系,下文中只展示部分品种的分段月度效应统计图)。

图1中列示了主要农产品、有色、化工及建材板块商品期货的月度上涨概率热力图,从图中可以看出,农产品板块在2月、4月及10月份上涨的概率较大,9月份下跌的概率较高;有色板块在2月、4月上涨概率较大,3月、5月及11月下跌概率较大;化工板块在1月、12月上涨概率较大,3月、9月及10月下跌的概率比较大;建材板块在6月、7月、12月上涨概率较大,3月、9月下跌概率比较大。结合上图,在一定程度上可以总结出商品月度涨跌规律,为商品期货交易提供一定的指导作用。

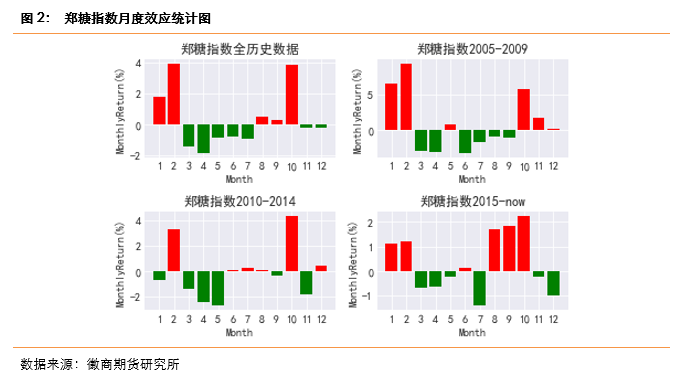

图2以5年为时间间隔切分白糖的历史数据,统计得到分段的月度效应特征。基本都呈现出1、2、10月左右旺季,而3至7月淡季的月度规律,符合传统的淡旺季规律。

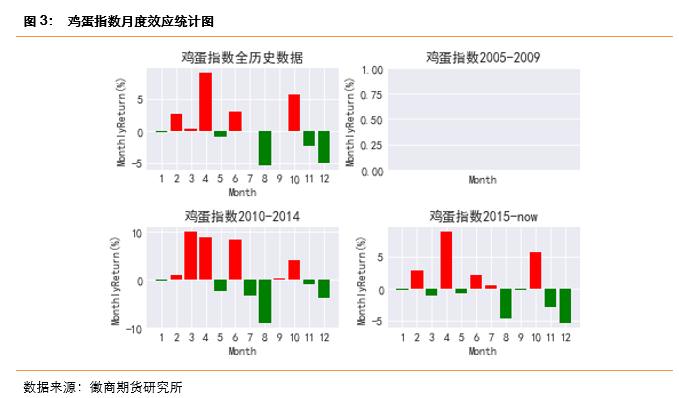

图3以5年为时间间隔切分鸡蛋指数的历史数据,统计得到分段的月度效应特征。由于鸡蛋是2013年上市,所以2005至2009图中数据为空,基本都呈现出2月、3月、4月、10月左右旺季,而7月、8月及12月淡季的月度规律,符合传统的淡旺季规律。

图4以5年为时间间隔切分螺纹钢指数的历史数据,统计得到分段的月度效应特征。基本都呈现出12月左右旺季,而8月、9月淡季的月度规律,与传统的钢材8月、12月旺季,10月淡季有一定差别,显示旺季不旺、淡季不淡的现象。

三、 商品期货市场的月度效应的时变性

虽然上文通过历史数据的统计得到全历史的月度效应特征,但随着期货市场的效率提高,传统淡季旺季的预期将会提前反应在不同到期合约中,最终可能造成旺季不旺、淡季不淡的现象,近年来在螺纹钢合约上体现较为明显。

四、 月度效应对商品期货交易的实践作用

本文统计商品期货的月度效应主要目的在于为交易提供指导。利用月度效应规律需要确认商品的月度效应是否稳定,如若商品期货的月度效应不稳定,指导意义就会大打折扣甚至给出错误信号。因为月度效应不稳定的品种,它的市场结构、成熟度往往会发生显著的变化。对于月度效应较为稳定的品种,比如上文列举的白糖、鸡蛋等品种,我们可以按如下两种方式为交易作指导:

(1)按照月度效应图提示,直接作为主要交易信号参与交易;

(2)作为辅助信号。比如结合趋势交易策略,当月度效应方向和趋势策略交易信号一致时,增加交易头寸或开启交易信号;而当月度效应方向和趋势策略交易信号相反时,减少交易头寸或过滤交易信号,从而提高趋势策略的交易胜率。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

汪婷 程序化部研究员

从业资格号:F3078953

投资咨询资格号:Z0015876

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍