成文日期:2021年4月22日

风险因素:成本端油市波动、下游道路需求恢复进度等。

图2:沥青期货价格走势(元/吨)

数据来源:徽商期货研究所 WIND

图3:沥青近远月价差走势(元/吨)

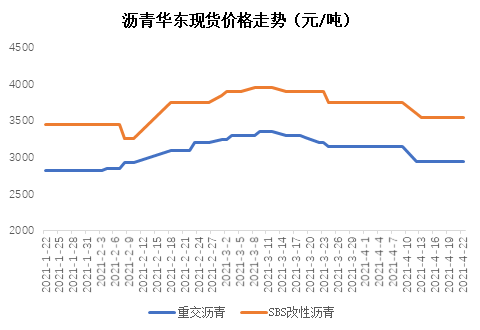

沥青现货方面,截至目前国内沥青均价在2926元/吨,较4月初下滑61元/吨(-2%)。分地区看,据隆众统计,山东地区,区内主流参考在2850-2970 元/吨;华东地区,区内重交沥青价格下调150-200元/吨不等,主流成交参考在2900-3000 元/吨;华南地区,中石化价格持稳,区内重交沥青参考价2850-2950元/吨;西南地区,区内重交沥青参考价3130-3200元/吨;华北地区,主流参考价至2850-2950元/吨之间。东北地区,区内沥青主流参考价至2900-3100 元/吨。前期沥青价格走高主要依赖原油的提振,但现货市场表现依然弱势,4月底在缺乏成本端的支撑下,沥青走跌明显。

沥青月差方面,4月沥青近远月价差基本维持在-85元/吨至-120元/吨区间波动。4月中旬左右因成本端方面表现偏强,对沥青近月支撑明显,沥青月差Contango结构逐渐走弱,并向Back结构转变,但月底在成本端回跌影响下,近月由强转弱,月差开始走弱。截至4月22日,沥青月差(BU2106-BU2112)在-98元/吨,较4月1日的-120元/吨,收窄22元/吨,但较4月中旬(月差在-86元/吨),有小幅走弱。

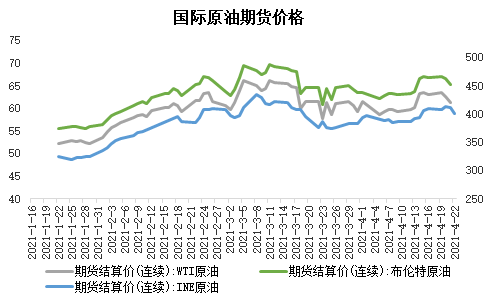

4月中旬左右国际油价不断攀升,一方面,美国商业原油库存连续三周下降且降幅超预期,同时,市场预测美国原油库存会继续减少;此外,国际能源署上调全球需求预测。另一方面,中国进出口数据表现强劲,作为原油进口第一大国,中国数据强劲,意味着国际原油需求将增强。

但随后因美原油库存意外攀升及印度疫情恶化影响需求复苏等利空因素影响,原油价格开始回吐。4月在成本端影响下,沥青走势呈现为先抑后扬再抑。油市利空因素共振,在沥青自身基本面未见起色的情况下,维持偏空思路。

图5:沥青炼厂开工情况(元/吨)

数据来源:徽商期货研究所 隆众

图6: 沥青表观消费量(万吨)

数据来源:徽商期货研究所 隆众

炼厂开工率及产量方面,据隆众不完全统计,4月22日当周沥青炼厂综合开工率在48.0%,周度环比增加 1.3 %,但与月初基本持平。分地区来看,华东地区增幅明显,主要因扬子石化恢复正常水平生产,且有4月19日上海石化恢复正常,带动区内开工率增加;西北地区,克石化维持中低负荷生产,带动区内开工小幅下降;东北地区,炼厂供应稳定,区内开工无明显变化;华北地区,因河北凯意维持高负荷生产,从而带动区内开工水平增加;山东地区,4月20日齐鲁石化虽有恢复生产,但由于中化弘润日产小幅下降,区内开工率出现下滑。产量方面,据隆众不完全统计,截至4月底沥青周度总产量在66.01万吨,环比增加3.46万吨,月度同比下滑0.88万吨。其中地炼总产量34.13万吨,较月初增加0.35万吨,中石化总产量18.48万吨,较月初下降1.46万吨,中石油总产量11.44万吨,较月初增加1.43万吨,中海油1.96万吨,较月初下滑1.2万吨。据了解,后期河北金承石化计划恢复沥青生产,齐鲁石化、汇丰石化、齐岭南石化转产沥青,那么整体资源供应将有所增加。

进口方面,由于目前国内沥青市场整体需求清淡,叠加受韩国、新加坡等部分炼厂均处于检修期,带动进口货源有所紧缺,从而支撑进口沥青价格处于稳定局面。

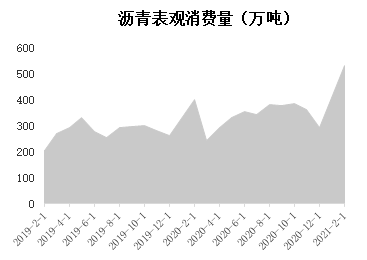

终端需求方面,考虑到多地受天气、资金、环保等因素影响,实际道路用量一般,且很多项目都是去年遗留的,整体需求回归情况比预期慢且增速不及供应增速,在目前高供应高库存压力下,市场或维持弱势。防水沥青方面,近几年来的消费增长迅速,2020年其市场占比能达到13%,较2018年提升7%(2018年占比仅有6%),今年有基建投资等支撑在,防水沥青的增长恐仍有抬升。

图7:沥青生产利润(元/吨)

数据来源:徽商期货研究所 隆众

图8: 沥青炼厂库存水平(吨)

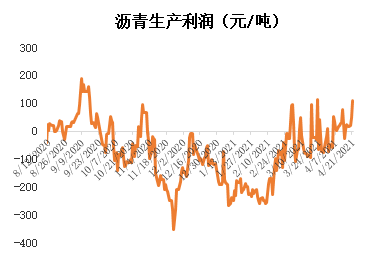

沥青利润方面,在前期国际油市利好提振影响下,沥青生产利润由月初的负值(-19.44元/吨)至转为正值,扭转亏损局面,目前加工马瑞原油利润在26.84元/吨,综合利润环比有增加。马瑞原油近期均价在3240元/吨,相比4月初上调了2.6%。利润虽有转好,但整体仍处于同期历史较低水平。

库存方面,据不完全统计,沥青厂家库存为104.89万吨,较4月初小幅上涨(+1.0%),当前库存率在46.39%。厂家库存整体增加,主要因终端需求疲软,下游开工表现不佳,而山东、东北近期降库,主要是受调油流向好转以及山东供应下降所致。另外,企业总库存目前共计 84.72 万吨,较4月初增幅在1.88%,企业总库存继续增加,尤其是西南、华东地区库存增加明显,一方面由于有外来资源流入,另外一方面还是因为终端需求表现不温不火。预计短期多地终端需求仍不及预期,社会库存仍有增加趋势。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

刘娇 化工分析师

从业资格号:F3042103

投资咨询资格号:Z0015203

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍