徽商期货研究所

投资资讯业务资格

皖证监函字【2013】280号

张应钢 农产品分析师

从业资格证号:F3009446

投资咨询证号:Z0012728

成文日期:2020年12月21日

摘要

2021年上半年国内鸡蛋价格波动重心可能将会较2020年上半年有一个显著的上移。主要因素包括:玉米价格走高带动饲料价格上涨,由此带来蛋鸡养殖养殖成本上升;2020年第四季度补苗需求低迷以及老鸡淘汰量大导致在产蛋鸡存栏量下降;2021年经济景气回升;2021年5-6年新开产蛋鸡量可能会增加。

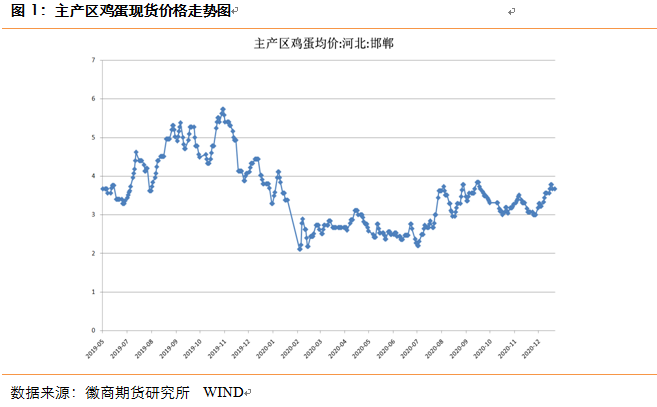

2020年鸡蛋现货价格总体呈现先崩塌后筑底整固再到底部抬升的走势。在主产区河北邯郸地区,在春节前的1月19日,当地鸡蛋现货平均价格为3.39元/斤,在春节过后当地集贸市场刚开业时的2月4日,鸡蛋平均价格暴跌到2.11元/斤。在主销区广东东莞地区,1月19日当地鸡蛋平均价格为3.8元/斤,2月4日当地鸡蛋平均价格已跌到2.67元/斤。仅一个假期的时间,邯郸地区和东莞地区平均蛋价的跌幅分别高达37.76%和29.74%。在2020年的第二季度,产区和销区鸡蛋平均价格总体呈底部盘整走势。在7-8月的夏季季节性强势中,产区和销区蛋价均在8月初升至年内最高水平,邯郸地区蛋价升至3.73元/斤,东莞地区蛋价最高升至4.3元/斤。中秋节过后,产区和销区蛋价走季节性淡季行情。从2020年第四季度现货蛋价走势看,底部支撑力度还是比较强的,邯郸地区蛋价在10月中旬以及11月下旬鸡蛋价格两次触及3元/斤后的反弹、东莞地区蛋价长期在3.7元/斤徘徊的走势显示,现货蛋价阶段性整固比较很扎实。时近2020年年末,产区和销区蛋价均呈现上涨走势。

在期货市场, 2020年农历新年开市头两个交易日,受蛋鸡存栏量高胀及新冠疫情影响,各合约均有较大幅度的下跌,此后价格超跌反弹。在盘整了一段时间后,在市场供给大于需求以及江南地区梅雨天气季节利空因素共同作用下,期货主要合约价格均跌破了新年开市后期价在新冠疫情行情时期创下的阶段性低点。7月份,受炎热夏季歇伏期蛋鸡产蛋率下降、食品企业准备中秋节市场供应集中采购鸡蛋等利多因素影响,主要合约均有不同程度的上涨,主力合约JD2009在7月27日最高升至4382元/千斤,这与该合约在6月17日的创下的低点3683元/千斤相比,上涨了699元/千斤,涨幅为18.97%。中秋节过后鸡蛋价格在蛋鸡存栏量大、需求不振等因素影响下再次走弱,JD2101合约在11月27日创出了年内新低,3628元/千斤。进入12月后,随着年末消费回暖,期价再次上涨。

在2019年11月之前的时间里,国内鸡蛋价格持续保持高位,尤其是2019年中秋节后的10月份,全国鸡蛋价格涨势加速,其价格一度创出了近十年来的新高,同时期,淘汰鸡蛋价格更是追随生猪价格一路飚升、屡创天价。那个时期,国内蛋鸡养殖业呈现出过去十多年未有的大盈利局面。

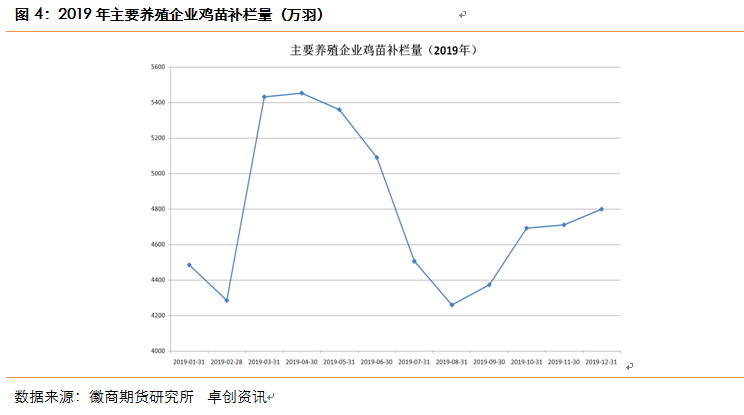

大盈利激发了各地蛋鸡养殖户育雏扩栏的积极性,由卓创资讯公司监测(下同)统计,国内主要18家种鸡厂在2019年全年总共销售了57458万羽蛋鸡苗,与上年销售量48752万羽相比,年度销售量增长了17.86%,为历年最高销售量。其中,2019年3月-6月间连续4个月鸡苗月度销售量处于历史最高水平。

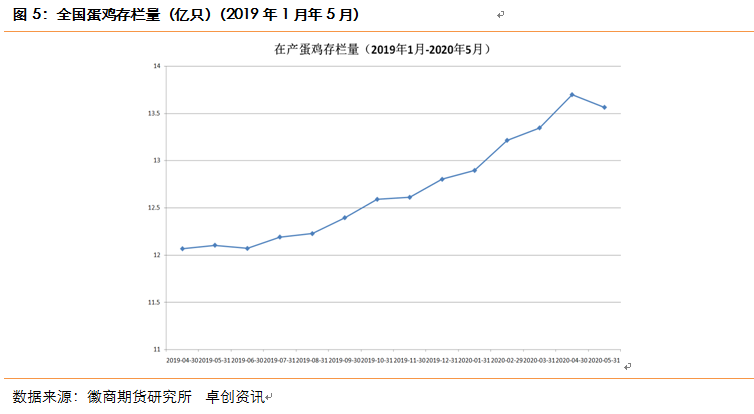

鸡苗销量高,就会带动后期蛋鸡存栏量增加。数据显示,自2019年7月到2020年4月间,国内蛋鸡存栏量环比连续10个月增加,蛋鸡存栏量由2019年7月的12.191亿只一路增加到2020年4月的13.7亿只,这是近十多年来的最高水平。相比之下,2019年4月末的存栏量是12.067亿只,同比增长幅度为13.53%。按照鸡龄4-5个月开产、6-9个月达到产蛋高峰期算,养殖户在2019年第二和第三季度间补的鸡苗,在2020年均进入了产蛋的高峰期。

2020年,国内经济遭受了新冠疫情的不利影响,社会消费下降。据国家统计局数据,2020年前三季度,全国居民人均消费支出14923元,比上年同期名义下降3.5%,扣除价格因素,实际下降6.6%。人均消费下降,鸡蛋需求不可避免会减少。从鲜蛋终端消费结构来看,家庭消费占据53%,户外消费(包括餐饮行业和企业食堂消费)占据28%,工业消费(包括保洁蛋、食品行业及深加工)为19%。一般来讲,家庭消费相对钢性,户外消费和工业消费则弹性较大。2020年人均综合消费下降对鸡蛋的户外消费和工业消费拖累最为显著。

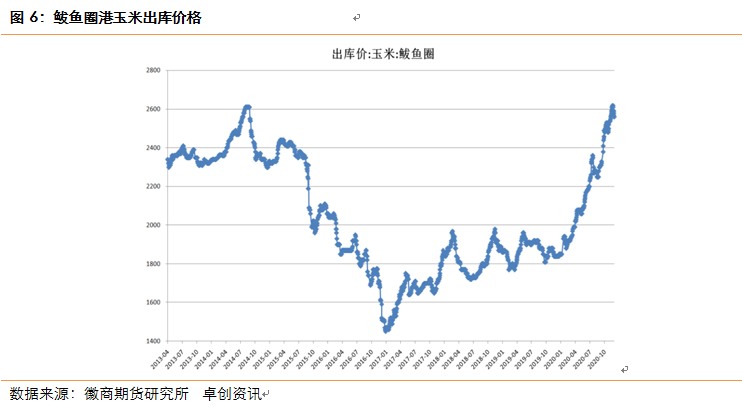

2020年以来,随着国内畜禽养殖业的稳步发展,尤其是生猪养殖业的快速恢复,饲用玉米需求量急剧增长。据美国农业部(USDA)公布的月度供需平衡报告,USDA在2020年5月首次公布2020/2021年度中国饲用玉米的预测值后,往后数月持续上调该预测值。2020年11月预测,2020/2021年度中国饲用玉米消费量为195百万吨,这与首次公布的预测数据188百万吨相比,上调了7百万吨,与年度预估值相比已创出历史最高水平。在国内玉米消费结构中,饲料消费占比最大,约在57%左右,饲料消费的变化对玉米价格的影响最大。饲用玉米消费量的大幅增加推动了玉米价格持续走强,据国内最大玉米周转地鲅鱼圈港玉米价格信息,在2020年新年伊始,该地玉米出库价格为1840元/吨,到了2020年12月5日,当地玉米出库价格已升至2620元/吨的历史新高,这已超过了玉米临储政策时期最高价格2610元/吨,与年初时的价格相比上涨了780元/吨,涨幅达42.39%。

在禽用饲料的配合中,玉米成份占60%左右,是影响饲料价格的主要因素。饲料价格上涨必然推升蛋鸡养殖成本,据卓创资讯统计,截至2020年11月27日当周,国内传统蛋鸡养殖成本已升至146.4元/只,这是近五年来的最高水平。以鸡蛋平均每斤8枚算,500天蛋鸡平均可生产37.5斤鸡蛋。静态估算,以产区邯郸地区2020年12月上旬鸡蛋价格3.33元/斤、淘汰鸡价格3.6元/斤(淘汰鸡按每只平均4斤)计,传统蛋鸡养殖收益为139.28元/只,蛋鸡养殖经营已处于亏损状态。

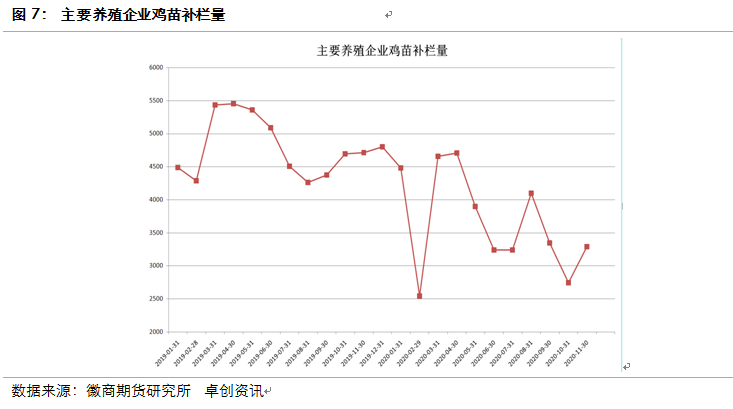

蛋鸡养殖效益不佳,令广大中小蛋鸡养殖户育雏补苗兴趣缺失。据统计,国内主要蛋鸡养殖企业在2020年3、4月份补苗出现补偿性增加后总体呈现回落态势,其中2020年10月企业补苗量仅为2743万羽,这与4月补苗量4706万羽相比,减少了1963万羽,降幅达41.71%。这与2020年2月2547万羽的补苗量相比,也仅多了196万羽。要知道,2020年2月是国内新冠疫情暴发最为严峻的时期,那时各地交通管控非常严格,物流极为不畅,那时的补苗量低是有客观原因的。2020年10月补苗量如此之低,其主观原因是生产效益亏损导致养殖户补苗意愿低迷所致。尽管11月补苗量有所回升,但养殖经营亏损的状况很难能改变养殖户补苗的意愿,补苗的趋势依然是处于下降态势之中。

具体看,在2020年8月,养殖企业补苗量有个较大幅度的增加,9月后补苗量又再次回到下降态势之中。从鸡龄产蛋规律看,鸡苗从出壳到开产有5个月时间,2020年9月后的低补苗量在2021年3月后将会在养殖业中出现新开产小码蛋不足的局面。时至2020年12月,蛋鸡养殖业尚未出现补苗量有效恢复的现象,暂且预计,2021年3-6月间国内蛋鸡养殖业会持续出现新开产小码蛋偏少的局面。

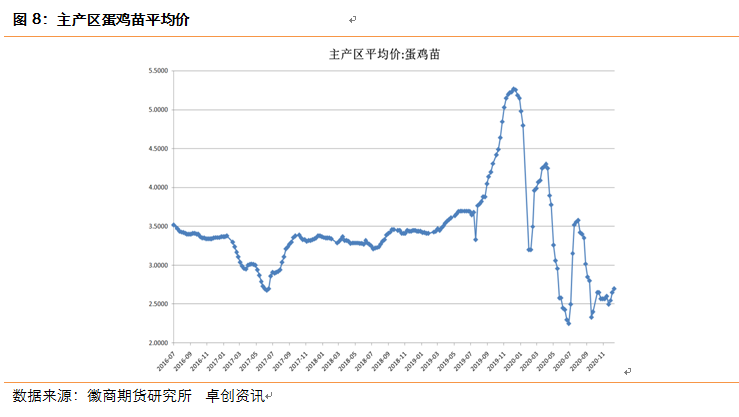

补苗量低迷令鸡苗价格处于历史低位,从主产区蛋鸡苗价格历史走势看,在2019年之前十年时间里,鸡苗价格的最低点是在2017年6月中旬创下的2.68元/羽。2020年这一低点被有效击穿,当年的7月初和9月下旬,蛋鸡苗分别触底2.25元/羽和3.33元/羽。2020年10月以来,鸡苗价格持续在2.6元/羽上下波动,2017年6月中旬创下的2.68元/羽成了2020年第四季度的天花板。国内蛋鸡苗需求量之低迷由此可见一斑。

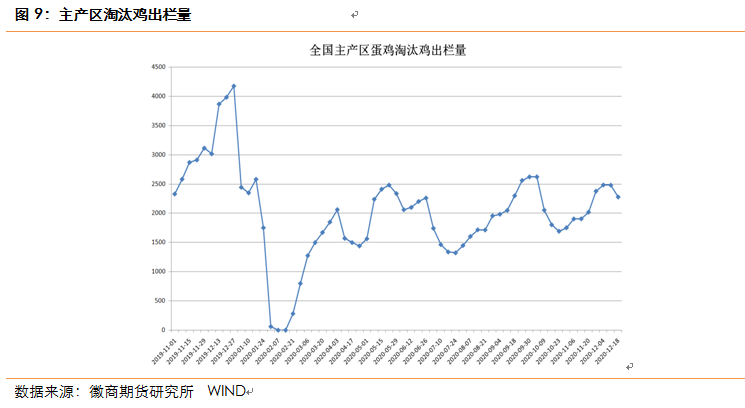

就2020年国内淘汰鸡市场看,2月份因突发公共卫生事件,老鸡淘汰量一度停滞,4月后淘汰鸡市场恢复正常状况,此后数月淘汰量有升有降总体重心抬高。至12月4日当周,主产区主要蛋鸡养殖企业老鸡周度淘汰量为2482万只,略低于10月2日当周的2620万只的高位,处于4月以来的较高水平。目前,产区老鸡淘汰量基本上处于正常水平。

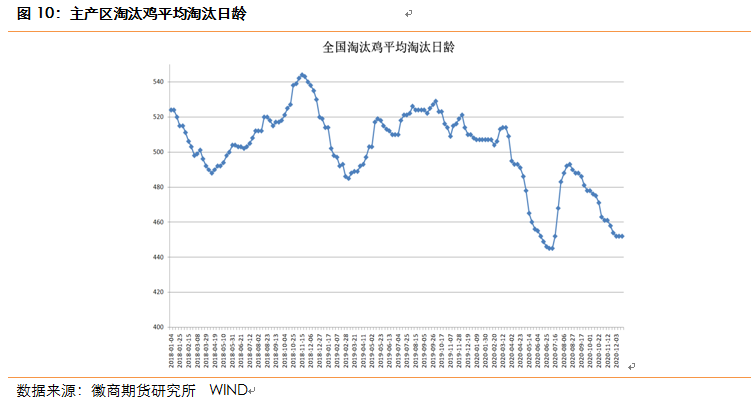

从淘汰鸡日龄看,2020年上半年产区淘汰鸡日龄持续走低,其中第二季度淘汰鸡日龄快速下降,至7月2日当周,产区淘汰鸡平均日龄已低于450天,为445天。这显示,当日产区可淘汰老鸡数量不足。7、8月两个月,随着部分鸡龄步入老鸡行例以及中秋节前期是淘汰老鸡高峰时期,产区老鸡淘汰日龄一度攀升至8月20日当周的493天。此后,淘汰鸡日龄再度回落,截至12月10日当周,产区淘汰鸡日龄已降至452天。

由于2021年的春节是在2月中旬,从2020年12月中旬到2021年1月下旬这段时间里,是国内春节前期传统的消费旺季,淘汰鸡需求量在这段时间里将会逐步走旺。以450天到500天淘汰鸡日龄推算,2020年12月到2021年1月间所淘汰的老鸡,其补苗时间在2019年9月到11月间。从产区养殖企业补苗量历史进度看,2019年9月到11月间企业补苗是连续三个月环比增加的,预计这段时间里可淘老鸡数量会相对较多,淘汰鸡的日龄也会有所增加。

在育雏补苗量走低,老鸡淘汰进度提高的影响下,国内在产蛋鸡存栏量持续下滑。2020年4月,在产蛋鸡存栏量在达到十多年来的峰值13.7亿只后持续下降。在2020年5月到11月间,在产蛋鸡存栏量除了8月环比略有回升之外,其余诸月均为环比下降。至2020年11月,在产蛋鸡存栏量已降至12.476亿只,这与4月的峰值相比,足足减少了1.224亿只,下降幅度达8.93%。显然,不佳的经营状况令养殖户们加强了去产能进度。随着2020年12月和2021年1月淘汰高峰期的到来,国内在产蛋鸡存栏量还有进一步下降的空间。

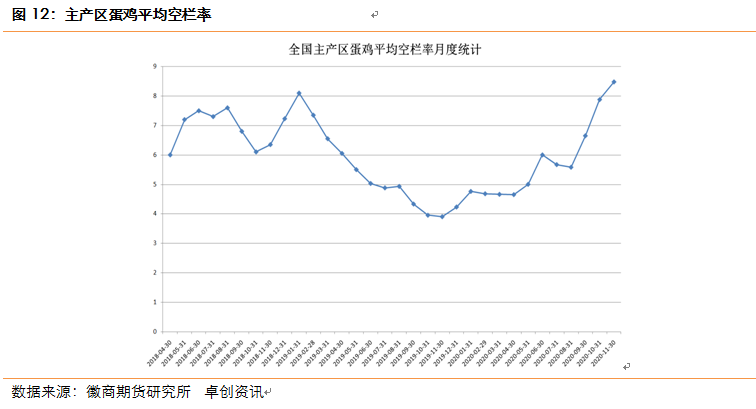

由于过去几个月来蛋鸡存栏量的持续下滑,主产区主要养殖企业鸡舍的空置率出现持续上升,至2020年11月,鸡舍平均空置率已升至8.48%,这已创出近三年以来的新高,与2019年11月的空置率3.9%相比,空置率增加了4.58%。考虑到2020年12月及2021年1月是春节前期老鸡淘汰的旺季,预计,到2020年1月,产区鸡舍平均空置率还将会进一步攀升,并达到历史较高水平。由于蛋鸡养殖企业生产经营的效益最终还是要看生产规模,过高的空置率会增加企业的生产成本,不利于企业在市场价格转好时有可供的货源。所以,蛋鸡养殖企业过高的空置率不会持续很长时间,预计,2021年第一季度,蛋鸡养殖企业的育雏补苗量可能会有一个相对的增长时期。按照鸡龄需要5个月进入开产期算的话,2021年第一季度补的鸡苗,其开产期会在2021年5-7月间。这是2021年上半年鸡蛋价格可能会受到拖累的因素,此利空因素对市场影响有多大取决于2021年第一季度实际的补苗量。

据中国银行在11月30日发布的《2021年度经济金融展望报告》,“中国经济在全球率先实现恢复性增长,前三季度GDP增长由负转正,增速为0.7%,预计全年增长2.1%左右。”关于2021年展望,报告认为,中国“经济增速很可能恢复至正常增长水平以上,预计2021年GDP增长7.5%左右。” 2020年前三季度中国经济已经扭转了上半年经济负增长的局面,实现了累计增速同比正增长。2021年,随着新冠疫苗的推扩,全球经济可能逐渐走向复苏,外部环境的改善,有利于中国经济向上动能的

进一步提升。

2020年,国内鸡蛋价格相对较低,原因之一是需求不振,其中鸡蛋餐饮消费受影响最大。2021年,随着宏观经济形势总体向好,社会消费回升,预计,2021年鸡蛋需求尤其是鸡蛋餐饮需求会有一个明显的增加,鸡蛋的总体需求会较2020年有明显提升。

2021年上半年,国内鸡蛋市场将受到饲料价格上涨带动养殖成本上升、2020年第四季度补苗需求低迷以及老鸡淘汰量大导致在产蛋鸡存栏量下降、需求上升、2021年5-6月新开产蛋鸡量可能会回升等因素的影响。综合看利多因素强于利空因素,其价格波动重心可能将会较2020年上半年有一个显著的上升。

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍