徽商期货有限责任公司

投资咨询业务资格:皖证监函字【2013】280号

工业品部:刘朦朦

从业资格号:F3037689

投资咨询号:Z0014558

制作日期:2020年12月16日

摘要

1、2019年PTA在供需偏弱的基本面主导下重心下移,进入2020年,一场突如其来的疫情又加速了PTA价格下跌的步伐,之后整体呈现震荡运行的态势。

2、近期来看,原油上涨对PTA期现价格重心有所支撑,但基于产业链长期积累的供需矛盾有继续增加预期,预计12月PTA期现价格重心环比弱稳为主。

3、2021年,不论是PTA产能基数还是扩能增速均远远高于需求端,供需格局基本确立,PTA进入产能过剩时期,预计2021年PTA价格呈现震荡偏弱格局。

4.风险提示:单边策略建议关注国际油价走势及PTA新增产能投产进度情况,若投产进度不及预期,则PTA价格也不排除有偏强运行的可能。

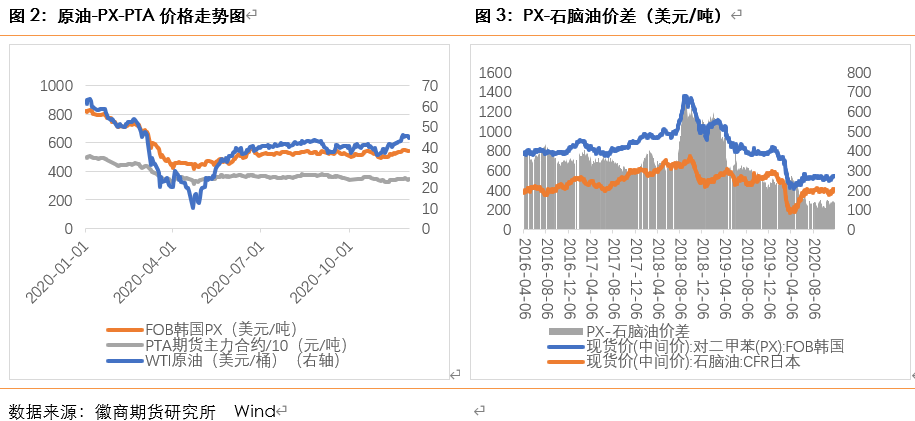

2019年PTA在供需偏弱的基本面主导下重心下移,进入2020年,可以用先抑后扬四个字来形容,简单的讲,上半年的PTA市场受疫情、成本、需求、情绪面的多重利空刺激,在我们目睹了原油的负值后又见证了PTA跌至历史低点。现货价格创出2960元/吨的低位值。下半年原油攀升至50美金之后,成本端以及资金的冲击,PTA现货又涨至当前的3580元/吨。

2020年疫情对原油造成了较大的影响,新冠肺炎疫情出现后,国际油价从65美元/桶的高位持续下跌,并且曾一度出现了负油价,后期油价虽逐步反弹但目前仍未回到年初水平。目前市场较为关注市被推迟举行的欧佩克及其减产同盟国产量限制协商会议,根据现有的减产协议,2021年1月开始欧佩克及其减产同盟国将每日减产数额放宽至580万桶,即在现在的基础上增加190万桶。2021年来看,鉴于疫情的影响逐渐减弱,需求端或呈现逐步好转的格局,预计原油价格重心有所抬升,整体或呈现震荡上行的态势。

产业链价差来看,近期欧美多国陆续开始接种首批疫苗,美联储大概率将强化宽松政策、美元走低,国际油价继续上涨至50美元附近。油价的上涨无疑让PTA的估值增加。并且原油的上涨或推动PX价格出现修复性。2020年PX的加工差普遍偏低,从2019年的280美金下降至150美金附近,近年PX国内产能增加迅速,浙江石化和东营威联石化PX产能已上马。并且日韩国家因维持长约,降负检修力度偏低。整体PX的开工负荷维持在偏高位置,PX库存持续增加。但随着原油预期的好转,2021年PX加工费有望修复至180美金往上水平。2021年,PX需求的增量或远大于供应端,因此PX的加工差向上动力预期明显。

2021年,加工费或有一定收窄。2019年底-2020年PTA投产强度达到近10年最高,高投产强度挤压PTA环节利润。但今年PTA开工率维持较高水平,加工费也没有预期弱,这与市场一致预期的2019-2020大炼化产业链集中投产即亏损逻辑有显著预期差,今年PTA的加工费平均在620元/吨附近,三四季度成本端的上涨对PTA的加工费有一定压缩,成本的上涨以及供需产能的投放,PTA的加工费预计会有一定收窄。但考虑到大企业对于加工差的把控以及老旧产能的高加工费,预计PTA的加工费会在合理范围之内。

我们知道,PTA的原料目前仍是只能来自原油,所以PTA走势的大格局与原油一致,其不一致源自各自不同的供需情况及相关政策,而PX作为PTA的直接原料,其价格也对PTA有重要影响。2021年,成本端看虽原油价格重心有震荡抬升的预期,但PX随着国内有效产能增加,国内供应预计逐步增加,PX价格或将面临一定压力,所以整体预计PTA成本端支撑不强。

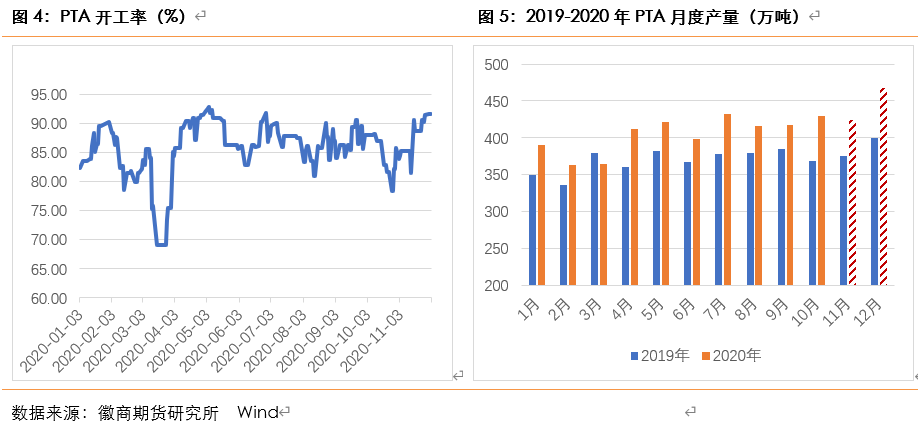

今年新冠疫情后复工以来,PTA供应一直保持较稳定的状态,开工率一直在8-9成的高位,周产量也基本维持在90万吨以上。截至12月2日,2020年PTA平均开工率约在85.66%,较2019年平均值83.85%提高了近2个百分点。2020年的产量也较2019年有所提升,据隆众资讯统计,2019年PTA产量约在4464万吨,2020年1-10月,PTA产量已达约4044万吨,11月份PTA供应仍处于高位,预计11月产量或在424万吨附近。12月份,根据国内PTA装置重启及检修情况核算,12月国内PTA整体月均负荷预计约在91.48%,较11月份负荷提高约4个百分点,月度供应量或提升至468.04万吨(环比增加34.36万吨),12月为大幅累库状态,日累库主要集中在本月中上旬。所以,2020年PTA供应量明显将高于2019年。

2019-2021年是PTA的投产高峰期,2021年新投的装置基本集中在行业领军企业手中,产能集中度进一步提高。其中主要以逸盛新材料、恒力及虹港石化现有产能的扩张为主,福建百宏装置属于聚酯企业向上游的延伸;从装置规模来看,2021年新增装置单套规模达到267万吨,均属于大型装置,较60-100万吨的中小装置吨耗成本有明显降低,单耗成本相对优化。据隆众资讯预期,2020年全年PTA产能约在5700万吨,产量预计在4936万吨左右,2021年年末国内PTA产能可能将达到7000万吨以上,产能增速较大,产量也预计较2020年有较大幅度提升;从数据上来看,不论是产能基数还是扩能增速均远远高于需求端,PTA或进入产能过剩的供需格局。

下游需求端来看,2020年受疫情影响,上半年下游开工率尤其是江浙织机开工率较往年降低,下半年随着疫情的好转,需求逐步恢复,聚酯和江浙织机开工率逐步提升,截至12月1日,2020年下游聚酯和江浙织机平均开工率分别约在84.58%、64.16%,较2019年平均开工率85.93%、72.3%均有所降低,尤其是江浙织机开工率降幅较为明显,约下降八个百分点,主要是今年4-7月份织机开工率反弹乏力,织机开工率主要在40%-50%间运行,9月开始迅速提升,并于10月底达近两年高位。下游产品的价格也均明显低于2019年的价格。

11月份聚酯企业有两套新装置投产,总产能已经达到6437万吨,12月来看,仍有聚酯装置计划投产,如恒逸海宁25万吨/年装置,但临近年底,在需求逐步转弱的局面下,市场整体交易气氛或较为冷清,累库压力下,不排除部分企业节前检修的可能。尽管2020年聚酯的平均开工负荷低于2019年,但由于产能基数的提升,产量却较2019年有所增加。

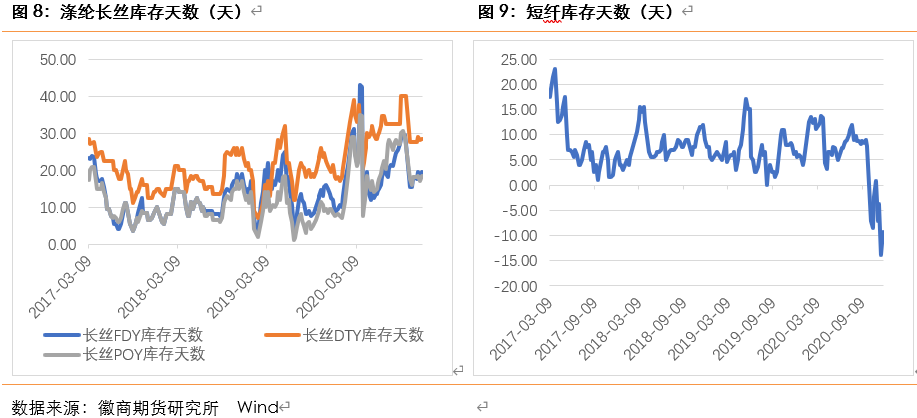

库存来看,涤纶长丝库存较2019年有所增加,而短纤库存较2019年有所降低,尤其是近期短纤的库存天数更是处于负值,10月开始短纤市场产销相对较好,之后受上涨行情带动,部分基差商持续买进现货,导致企业库存持续降低甚至一度超卖。

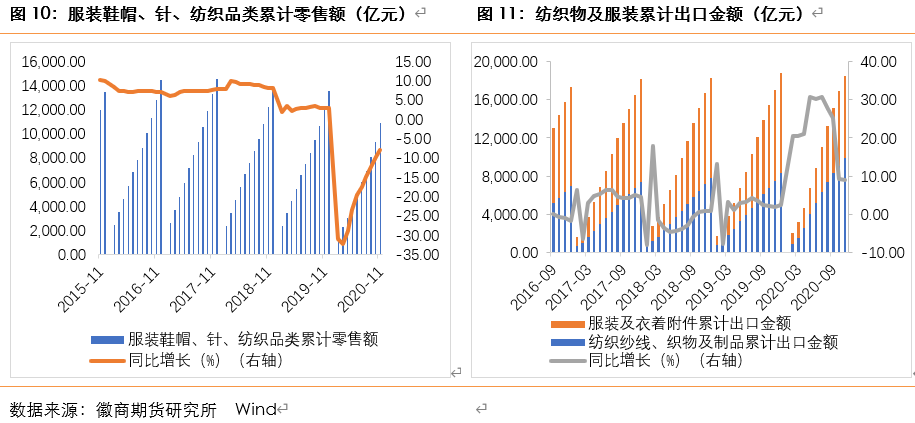

终端需求来看,截至2020年11月份,国内服装鞋帽、针、纺织品类累计零售额10849亿元,累计同比减少7.9%,纺织物及服装累计出口金额18503亿元,累计同比增加9.19%。总体看,今年内需由于受到新冠疫情的影响,低于2019年的需求量,后期随着疫情的好转,需求虽有所恢复,但仍不及2019年,而出口需求则较2019年有所提升。第四季度是纺织服装传统旺季,不仅有中秋国庆、圣诞等多个节日,更有双十一及双十二等电商全年大促,轮番刺激海内外消费需求,国内需求量或有望恢复到去年水平。

截止至12月上旬2020年PTA的平均社会库存在380万吨。较去年同比增加184%。2020年PTA共计投产840万吨新产能,聚酯共计投产533万吨。需求端增量远不及供应端的投产力度。2021年,PTA新增产能预计在1320万吨左右,聚酯预计新投产能558万吨。无论对于企业还是投产者来讲,PTA的高库存将逐步成为常态化。PTA社会库存将持续累积。年底有望在550万吨高位。

总体看,2020年尽管国内经济受到新冠疫情冲击,但由于政府对于疫情管控得力,伴随着多项货币和财政政策的支撑,国内经济稳步复苏。目前国内经济增长好于预期,供需关系逐步改善,市场活力逐步增强。中国经济稳中向好、长期向好、高质量发展的基本面不变。当前,我国已经转向高质量发展阶段,继续发展具有多方面优势和条件。我国疫情和经济恢复走在世界前列,供给基本恢复、需求改善加速、就业民生较好保障,市场预期总体稳定,IMF预测我国会是2020年全球经济体唯一正增长国家。

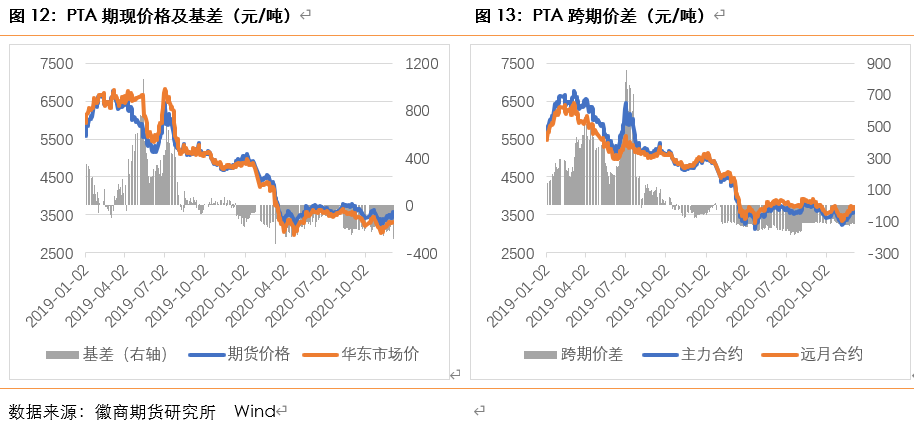

数据显示,从2017年开始,在宏观面转弱、供需面转强的共同作用下,PTA价差结构开始由正向市场(现货价格低于期货,期货近月合约低于远月)转为反向市场(现货价格高于期货,期货近月合约高于远月),2017-2019年价差基本都维持近强远弱的状态;进入2020年,新冠疫情袭来,需求端受到严重影响,PTA价格大幅下行,随着宏观面对PTA影响的增大,PTA的价差结构又转为正向市场。

基差与PTA厂商利润有一定关联性,利润较好的时候,现货价格较高,则期货贴水的概率可能更大。若2021年PTA厂商利润在今年的基础上有所改善,则预计新的一年里现货贴水的幅度有所减小,若2021年利润持续不佳的话,则可能仍然呈现现货贴水的状态,贴水幅度甚至有增加的可能。套保方面,下游聚酯行业仍可根据实际情况考虑择机进行阶段性买入套保,PTA厂商可择机进行买入或卖出套保。

短期来看,目前聚酯需求有走弱预期,库容有限,新旧货双重压力,12月继续大幅累库,贸易商及工厂心态欠佳,基差维持弱势,现货交投气氛平淡,聚酯工厂低价采购多为硬性需求;12月PTA装置检修较少、且终端拖累聚酯需求,现货压力有增无减,结合自身供需、商品联动性及宏观因素综合考虑,原油上涨对PTA期现价格重心有所支撑,但基于产业链长期积累的供需矛盾有继续增加预期,且目前PTA加工区间尚可,01、05套保压力依然较大,均制约PTA期现上行空间。整体看,供需矛盾或逐渐开始凸显,若成本难以维持强势,短期供需或开始成为影响市场的主要逻辑,但从估值来看,下方空间预期又较为有限,在原油不大幅下跌的情况下PTA下跌空间也预计有限,因此我们认为短期PTA市场或继续震荡。

2021年,成本端看虽原油价格重心有震荡抬升的预期,但PX随着国内有效产能增加,国产货源与进口货源竞争格局进一步激化,PX价格或易跌难涨,所以整体预计PTA成本端支撑不强。2019-2021年是PTA的投产高峰期,2021年年末国内PTA产能可能将达到7000万吨以上,增速较大,从数据上来看,不论是产能基数还是扩能增速均远远高于需求端,PTA或进入产能过剩时期,PTA价格有一定压力,但随着产能集中度进一步提高,行业话语权越来越重,不排除企业通过装置检修等方法来缩减供应从而支撑PTA价格,此外需求端的恢复以及成本端的支撑预期仍在,所以也不宜过分看空PTA。整体我们预计2021年PTA价格呈现震荡偏弱格局,阶段性行情或易受原油影响,也需关注PTA库存、装置检修、聚酯产销等情况对PTA价格的影响。

风险提示:单边策略建议关注国际油价走势及PTA新增产能投产进度情况,若投产进度不及预期,则PTA价格也不排除有偏强运行的可能。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍