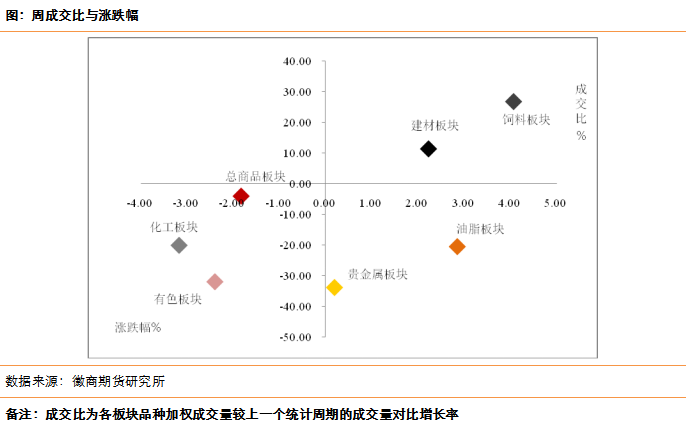

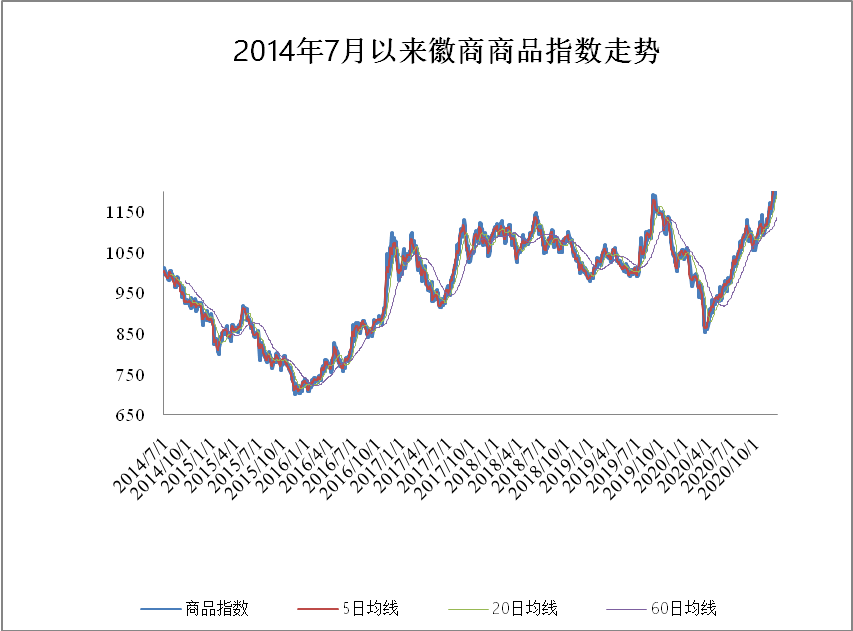

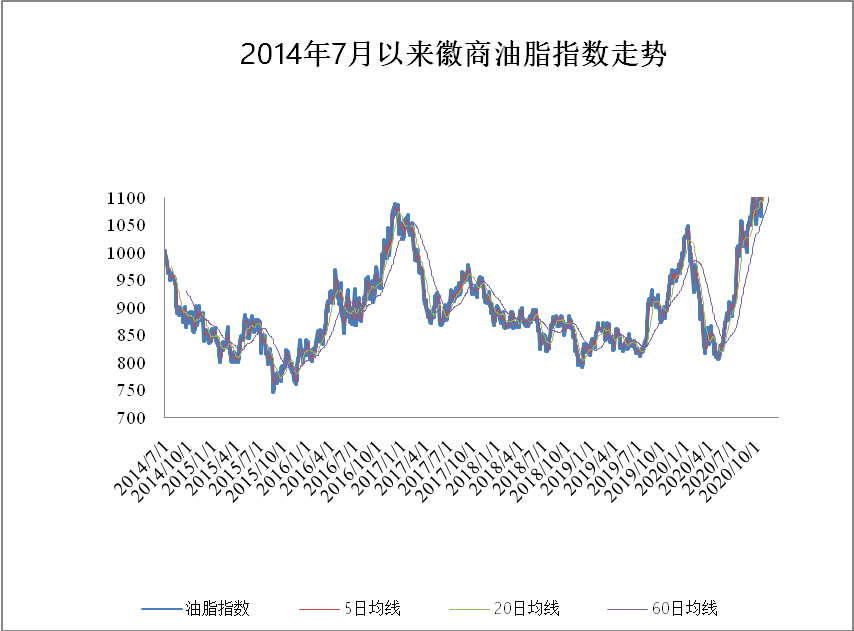

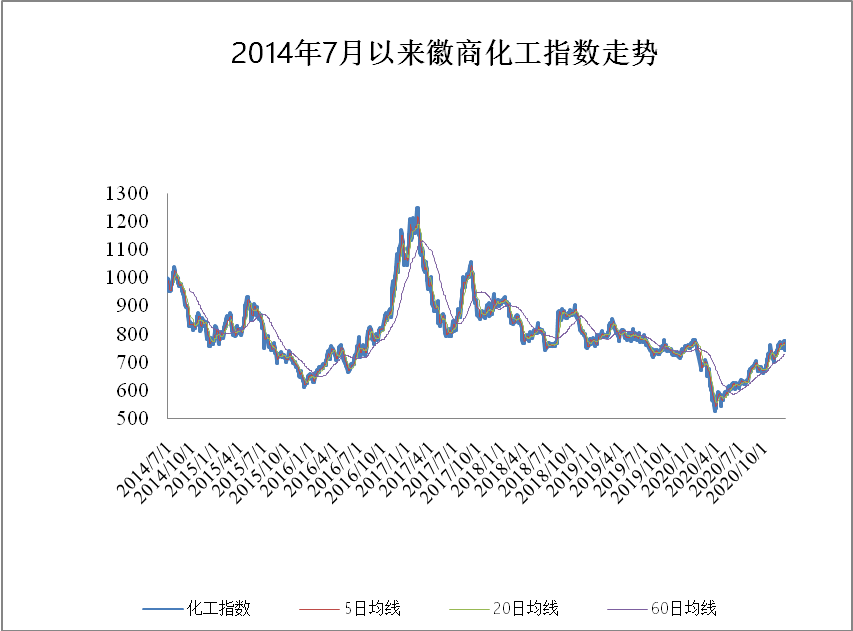

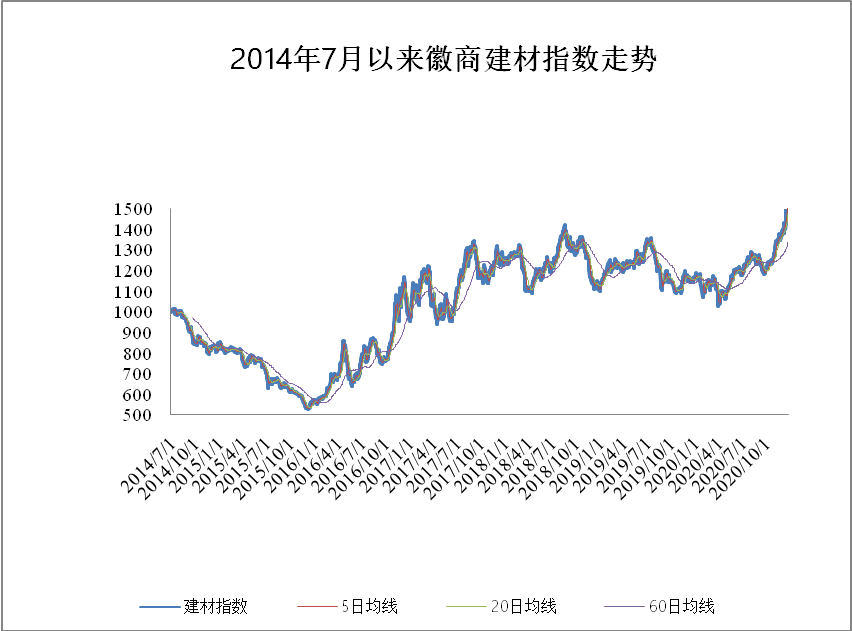

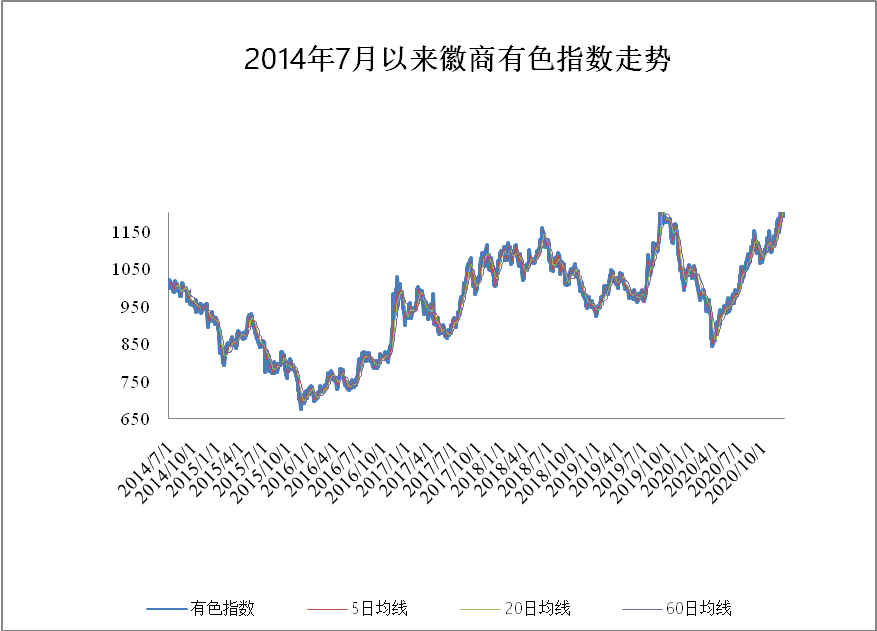

截至2020年12月25日,徽商指数报于1209.871,周涨幅为-1.824%。其中化工板块下跌3.176%。上周,国内聚乙烯市场价格多数下调,部分地区茂金属价格小涨。高压价格延续回落,市场价格较上周同期跌50-250元/吨。低压及线性产品,除华东茂名石化中空降幅在350元/吨以外,其他地区降幅在20-200元/吨不等。周内下游工厂受环保限电限产影响,接货能力一般,多按需采购为主,加之期货持续低开运行,打击现货市场氛围,使得场内看跌气氛进一步蔓延。塑料方面,上周内上游企业开始去库,两油库存同比偏低,贸易商库存下降,同比略高。下游方面,农膜和包装膜受环保影响开工大幅下降,管材开工持稳,原料备库多以逢低采购为主。上游企业开工率增加,产量同增上游石化和煤化工利润仍处高位, MTO利润亏损,新装置方面延长中煤和海国龙油装置投产有推迟可能。综合来看,石化库存压力下降,需求也在走弱,预计本周聚乙烯价格先扬后抑。需要重点关注国内新装置投产进度,下游农膜订单情况,油价波动和宏观情绪等情况。饲料板块上涨4.072%。豆粕方面,原料供应充裕,油厂开机率仍保持高位运行,且因环保令解除,日照地区恢复供气,12月25日,日照油厂再度重新开机,下周豆粕库存或将逐步增加。而水产养殖基本停滞,及禽类养殖持续亏损,禽料需求下降幅度较大,加上年前生猪集中出栏,生猪产能恢复也有所放缓,终端消耗迟滞,豆粕价格大幅上涨后,下游采购谨慎,抑制粕价,周三开始豆粕迎来回调整理。总的来看,虽然豆粕价格后半周回调整理,但美豆期价强势格局未改,成本面支撑下,豆粕回调幅度有限,整体后市仍将震荡偏强运行。关注油脂价格走势,油脂价格过强将影响豆粕上涨动力。其他板块涨跌幅如下,油脂指数涨幅2.847%,建材指数涨幅2.225%,有色指数涨幅-2.390%,贵金属指数涨幅0.197%。

免责声明

【徽商指数周度报告由徽商期货研究所组织撰写,供业务人员及在徽商期货进行期货交易的投资者参考。尽管本刊所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证本刊所载信息或数据的准确性、有效性或完整性。本刊所载资料不应视为阁下对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本刊内容全部或部分发布、复制。】

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍