徽商期货有限责任公司

投资咨询业务资格:皖证监函字【2013】280号

工业品部:刘朦朦

从业资格号:F3037689

投资咨询号:Z0014558

制作日期:2020年12月15日

摘要

1、本方案为短纤下游企业利用短纤期货进行买入套保的操作方案介绍。

2、目前来看,尽管涤纶短纤供应压力较低,但年底需求走弱预期之下现货市场继续上涨空间有限,期货盘面来看,业者寄希望于多国疫苗逐步接种带来的全球需求恢复预期,所以综合看我们认为短纤期货05月合约近一个月整体上或震荡偏强,所以可考虑择机进行买入套保操作。

3、短纤下游企业可利用短纤期货进行买入套保,以稳定成本、控制风险,具体可采用分批建仓买入的策略,并根据后续可能出现的不同行情走势,准备好相应的应对处理措施。

4、使用期货工具进行套期保值其实也是企业的一种经营行为,建议客户将期货端最大亏损比例控制在一定范围以内,同时在进行盈亏计算时综合考虑期现货整体盈亏,并在进行套期保值前制定好相关交易计划。此外也需要注意考虑基差风险。

涤纶短纤因其用途广泛、价格较低的特点,市场规模迅速发展,至今已成为纺织、服装、家纺等行业的重要原材料。短纤期货于2020年10月12日在郑州商品交易所上市,短纤期货的上市,不仅对满足企业风险管理需求有重要意义,而且能提升期货服务聚酯产业水平,增强短纤企业全球竞争力。对短纤下游企业来说,利用短纤期货进行买入套保操作策略,可有效帮助企业稳定成本、控制风险。

本方案内容为短纤下游纺织企业为了对冲原材料短纤价格波动进行风险控制、进行短纤买入套保操作的策略,主要操作品种为郑州商品交易所的短纤期货。

本方案主要就市场观点、操作的大体思路、仓位和资金控制及风险管理应对措施作一些简要阐述。

短纤现货价格近两年波动幅度很大,年波动幅度达1500元/吨左右。今年春节后由于受到新冠肺炎疫情的影响,短纤现货价格一路下跌,之后疫情逐渐缓解,国家积极倡导复工复产,下游需求日渐好转,短纤价格也逐步企稳。

该企业经营范围包括纺织品、编织品、针织品的生产、加工、销售,需要采购涤纶短纤进行生产,每月涤纶用量为300吨。为避免短纤价格上涨增加采购成本,该企业拟尝试使用短纤期货对一个月的涤纶用量进行套保。短纤期货上市后,市场关注度较高、成交量较大,期现价格联系紧密、套期保值和交割手续成熟完备,能很好地满足企业套期保值的需求,帮助企业稳定成本、控制风险。

短纤价格目前处于历史低位水平,比较适合进行买入套期保值操作,因此使用短纤期货进行买入套期保值操作具有一定的可行性。

(一)短纤价格

短纤现货价格近两年重心下移,2020年初,新冠疫情袭来,短纤价格加速了下跌了步伐,4月份以后,随着复工复产的推进,短纤价格也逐步企稳。短纤期货于2020年10月12日在郑商所上市,上市之后,获得了较高的关注度,同时在基本面较好的支撑下期货价格一路上涨,05合约涨至6500元/吨以上,后又高位回落,但短纤库存一直处于低位,所以短纤价格重心再次震荡上移。

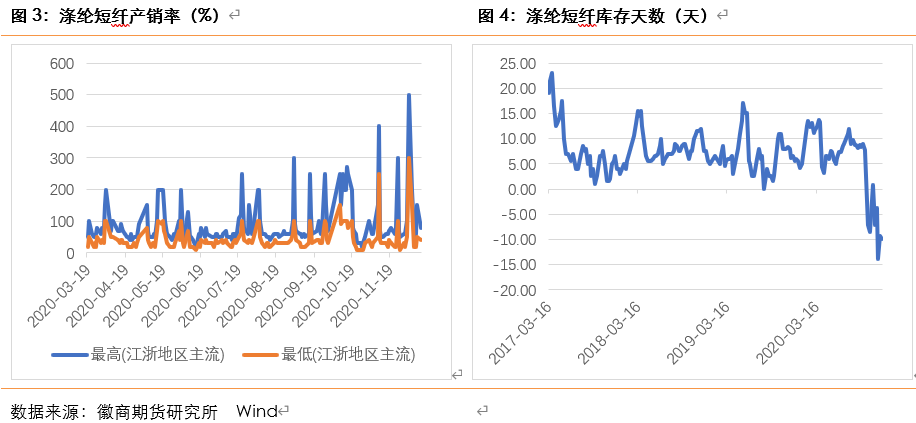

(二)产销和库存

10月之后,短纤产销整体较之前有所好转,但近期有下降趋势,截至12月16日,江浙地区涤纶短纤产销最高60%,最低30%。库存天数来看,2020年以来,短纤企业库存水平控制良好,除1季度企业库存偏高外,整个2季度企业库存持续处于偏低水平。尽管年初受疫情影响,1季度涤纶短纤市场也同其他聚酯产品一样处于水深火热之中,行业开工甚至远低于其它产品,但3月底后,抄底行情的出现令涤纶短纤得以逐步去库存,而4月份因无纺布带动的行情更助推企业快速去库存,甚至一度处于超卖过程中,也带动行业开工率迅速提升。国庆前后下游及期现商的集中补货也助推企业快速去库,企业库存甚至一度负值,且一直持续至现在(这里的库存为企业的权益库存,实际物理库存要在10-20天附近)。

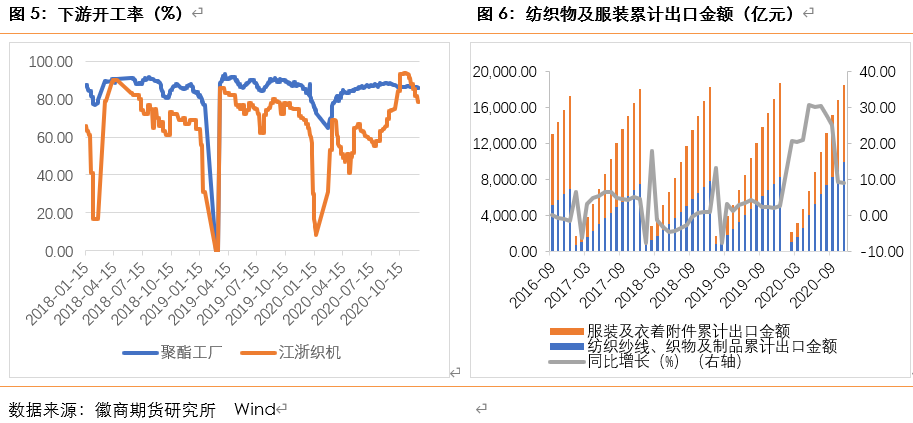

(三)需求情况

下游需求来看,下游聚酯开工率近期变化不大,纱线及织造开工率也变化不大,但订单情况表现差异较大,不过总体而言,年底需求存在走弱预期,订单并未出现大幅好转迹象。按照往年惯例来看,年底下游资金情况普遍是偏紧的,更何况今年海外需求下滑导致的外贸订单很难放量,短纤涨价即便可以传导至纱厂,但纱厂涨后价格却极难继续向下传导,终端需求很难见到实质好转,所以短纤继续上涨预计存在较大阻力。再从成本来看,尽管PTA在流通货源偏紧之下近期表现持续坚挺,但大幅扩产周期背景下行业供需矛盾依旧突出;乙二醇也将因进口的恢复以及远期国内供应的增加而抑制市场涨幅。

(四)行情观点

国庆之后涤纶短纤经历了一波急涨行情之后,开始于10月下旬逐步下跌,至11月中旬再度跌至逼近前低水平,接下来半月时间开始持续的低位震荡,在下游需求并不乐观的背景下,产业客户本多看空后市,但12月初以来,涤纶短纤开始再度上涨。

依据当前形势来看,尽管企业物理库存多在10-20天附近,但除却期现商储备的大量库存没有交付完外,还有许多纱厂及传统贸易商的短纤尚未交付完毕,以此来看,实际物理库存对企业的压力也不算大。并且12月有两套装置存在检修计划,所以目前企业实际供应压力总体较低。

综上所述,尽管涤纶短纤供应压力较低,但年底需求走弱预期之下现货市场继续上涨空间有限,期货盘面来看,业者寄希望于多国疫苗逐步接种带来的全球需求恢复预期,所以综合看我们认为短纤期货05月合约近一个月整体上或震荡偏强,震荡区间大概是6000~6600元/吨,非常乐观的情况下可能会突破前高6618元/吨。

(一)套期保值资金测算

按照300吨短纤进行计算,期货保证金正常情况下按照11%计算,假设建仓均价为6000元/吨,则一手短纤期货需6000*11%*5=3300元,300吨短纤需要60*3300=198000元,因此持仓占用资金规模约20万元,由于套期保值交易不能按100%仓位进行操作,因此仍然需要一定的风险准备金,建议客户准备30万元资金来进行套期保值操作。

(二)套期保值操作方案

结合客户实际风险管理需求,以及短纤行情的研判,建议在短纤5月合约进行套期保值操作,可以买入60手短纤期货多单,可选择分批买入的方案,建议分3-5次在5月合约上寻找机会分批买入。因目前短纤期货05合约价格处于近两个月左右相对高位,可等待后期回调时买入,建议买入价格尽量控制在6000-6200元/吨之间,能控制在6000元/吨以下更好。

由于期货盘面价格走势存在不确定性,故而在短纤期货买入过程中可能遇到不同的情况,这就需要我们充分分析后续可能出现的行情走势,并准备好相应的应对措施。我们对可能出现的行情走势情况做出了细分,并给出了相关操作建议:

1、假如在买入过程中短纤期货价格出现上涨行情,则期货端首次开仓的仓位作为底仓,在上涨行情过程中可分多批次买入加仓,具体点位视行情中的开仓机会而定,操作上较为灵活多变。通过补齐剩余仓位,达到完全覆盖原材料价格上涨风险的目的。

2、若出现震荡行情,则首次在期货端建立的仓位的持仓维持不动,作为后续买入套保的头寸,并且可以滚动向远期移仓。若后续行情走势逐渐符合预期,再在上涨过程中逐渐分多批次买入加仓,补齐剩余的的仓位,从而达到买入套期保值的目的。

3、若出现持续下跌行情,那么现货原材料就不存在价格上涨的风险。此时期货端持仓平仓,现货原材料能够正常采购,并且成本能控制在一定的范围内。

具体操作过程中,条件允许的情况下,可以根据行情涨跌与趋势演化进行加减仓。

(三)注意事项

本套保方案不完全以进入交割为目的。若进入交割,可咨询公司交割部门协助办理相关业务。

参与期货开展的套期保值交易,虽然说期现货市场盈亏应一起计算,现货亏损(采购成本上升)期货盈利,或者是期货亏损现货盈利(现货采购成本下降),但使用期货工具进行套期保值,同样也是企业的一种经营行为,建议客户将期货端最大亏损比例控制在一定范围以内,同时在进行盈亏计算时综合考虑期现货整体盈亏,并在进行套期保值前制定好相关交易计划。

另外需要注意基差风险。基差风险是影响套期保值交易效果的主要因素。理论上,基差具有收敛性,随着到期日接近,现货与期货价格渐趋一致,但如果保值期与期货合约到期日不一致,存在基差风险。在进行买入套期保值时,如果基差走强,则套期保值者不能得到完全保护,并且存在额外亏损;如果基差走弱,套期保值者得到完全保护,并且存在额外盈利。基差风险一般都出现在平仓时,因此在平仓操作中我们要根据基差的变动来做相应调整。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍