聚烯烃:新增投产背景下,关注供需结构性变化

成文日期:2020年12月24日

徽商期货有限责任公司

投资咨询业务资格:

皖证监函字【2013】280号

陈晓波 工业品分析师

从业资格号:F3039124

投资咨询资格号:Z0014944

电话:0551-62868270

Email:chenxb@hsqh.net

摘要

1.目前的聚烯烃依旧处于新增产能的集中投放期,并且在未来2-3年内,新投产能增速将达到顶峰,尤其是今年由于受到疫情影响,聚烯烃投产进度和节奏有所延后,相当于变相增加了未来供应的压力。

2.需求端整体来看以稳定为主,虽然未来部分下游行业有较为广阔的发展空间,但其发展时间窗口可能较长,无法在短期内匹配新增供应的增量。并且,虽然限塑令目前的影响有限,但未来对聚烯烃需求的影响绝不可忽视。

3.聚烯烃的供需结构未来大概率将逐渐向供过于求的失衡方向转变,库存也将随即进入累库周期。把握行情的重点依然是在新增产能的大环境下,关注供需结构性变动的节奏。

风险提示:原油出现异动;疫情再度失控的风险;新增投产出现较大变数

一、2020年行情回顾

(一)行情回顾

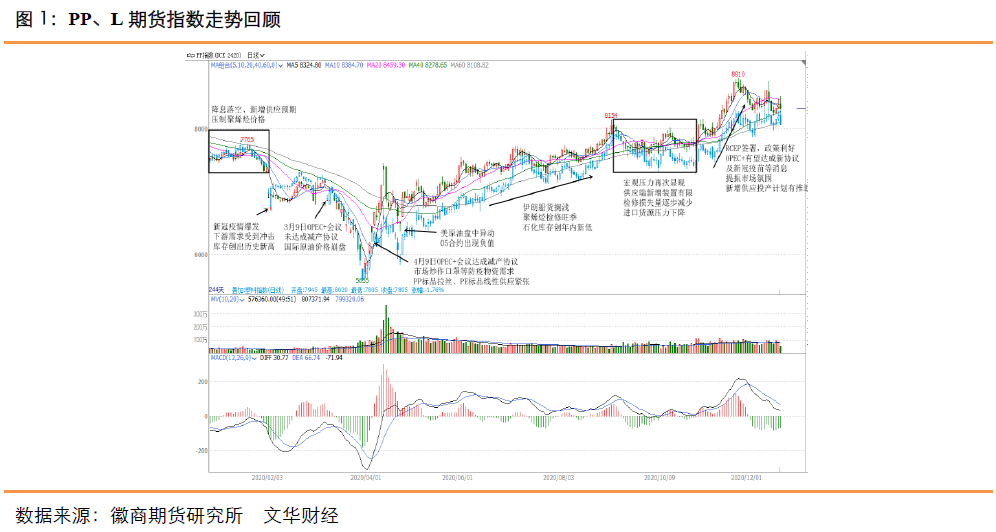

2020年,聚烯烃板块品种(PP/L)大致经历了七个阶段的行情:第一阶段是春节前高位回调阶段;第二阶段是春节后的区间震荡阶段;第三阶段是3月开始的单边下跌阶段,第四阶段是4月开始的V型反转上涨阶段,第五阶段是5-8月的稳步上行阶段,第六阶段是9-10月的区间震荡阶段,第七阶段是11月以来的上涨后转高位整理阶段。

以上七个阶段的行情有其各自背后的驱动因素:第一阶段,由于降息落空、市场普遍担忧新增供应等原因,尤其是去年最大的新投产装置——浙江石化开始试车并预售远期料,聚烯烃价格承压下行;第二阶段,春节期间发酵的新冠肺炎疫情对经济冲击明显,引发了需求坍塌,致使聚烯烃板块在节后直接大幅低开,加之春节后聚烯烃下游供需错配矛盾短期内难以修复,库存在节后创出历史新高;且受疫情期间管控影响,下游企业大部分均未开工,物流运输受限,反过来又导致上游被动停车降负荷。第三阶段,国际原油因3月9日OPEC+会议未能达成协议、沙特开启价格战而盘中暴跌,国内化工品本就在新冠疫情的影响下弱势运行,原油成为压垮化工品价格的最后一根稻草。第四阶段,国内疫情防控基本宣告结束,但由于疫情在海外的扩散导致口罩需求仍处于高速扩张期,口罩的火爆致使石化厂大幅转产PP纤维料和PE高熔注塑料,PP标品拉丝和PE标品线性排产过低驱动了聚烯烃的低位反转行情。第五阶段,随着国际原油从不合理估值区间稳健反弹至较为合理的估值区间,叠加国内聚烯烃去库良好、检修利好、消费恢复的基本面,以及伊朗船货搁浅等利多扰动,聚烯烃稳步上行。第六阶段,9月初宏观压力再次显现,供应端新增供应不及预期、检修损失量降低、进口货压力下降等共同作用下,聚烯烃供需压力短期有所回升。第七阶段,RCEP带来的市场氛围转暖、疫情疫苗等市场消息刺激下,新增供应有推迟的预期,PE需求也一定程度超出市场预期,聚烯烃价格在冲刺到近两年来的高位后转为高位震荡。

(二)价差及套利

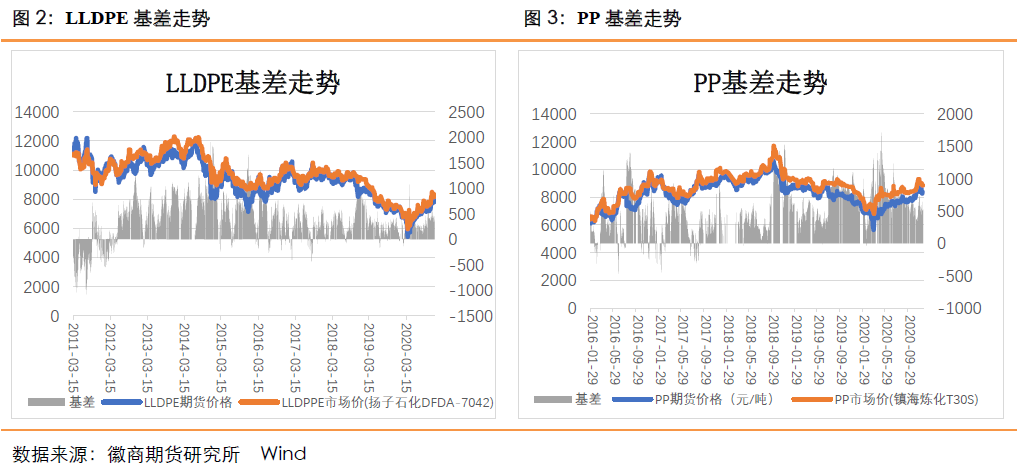

从基差角度来看,聚烯烃基差走势在绝大多数时间段内表现为现货升水期货的结构,且近三年来这种趋势越来越明显,现货相较于期货来说也越来越强势。尤其是在今年二季度以来,由于市场对防疫物资的炒作,致使聚烯烃现货出现较大涨幅,基差逐渐拉大到历史高位,其中,LLDPE基差最高拉升至1000元/吨以上,PP 基差最高拉升升至1600元/吨以上。随着国内对防疫物资的监管逐渐加码,其市场逐渐恢复理性,聚烯烃基差也逐步恢复至正常区间。整体来看,今年以来现货升水且脱离常规价差区间的情形不在少数,故而存在一定的期现套利的机会。

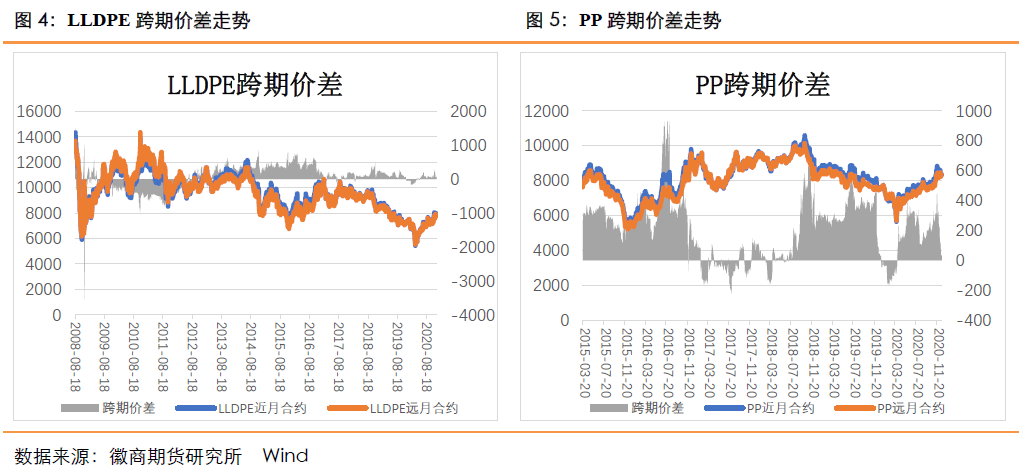

从跨期价差角度来看,聚烯烃跨期价差的结构今年上半年出现了一定的反复。自一季度第一个交易日开始从back结构(近强远弱)转为contango结构(近弱远强),然后到4月再次恢复到back(近强远弱)的结构。从其历史走势来看,聚烯烃跨期价差主要以back为主,由于一季度春节淡季叠加疫情导致经济受到冲击,供应过剩的状况过于明显,因此跨期价差从back转为contango;二季度后消费恢复叠加口罩行情,使得跨期价差重回back结构,而库存自二季度开始从历史高点不断下滑的现象也与back结构相吻合。结合聚烯烃的基本面逻辑来看跨期套利,2021年一季度价差结构有反转的概率,其余时间预计仍以back结构为主;但价差极值预计会一定程度缩小。

二、产业链分析

(一)供应

1、聚烯烃新增产能仍将持续投放

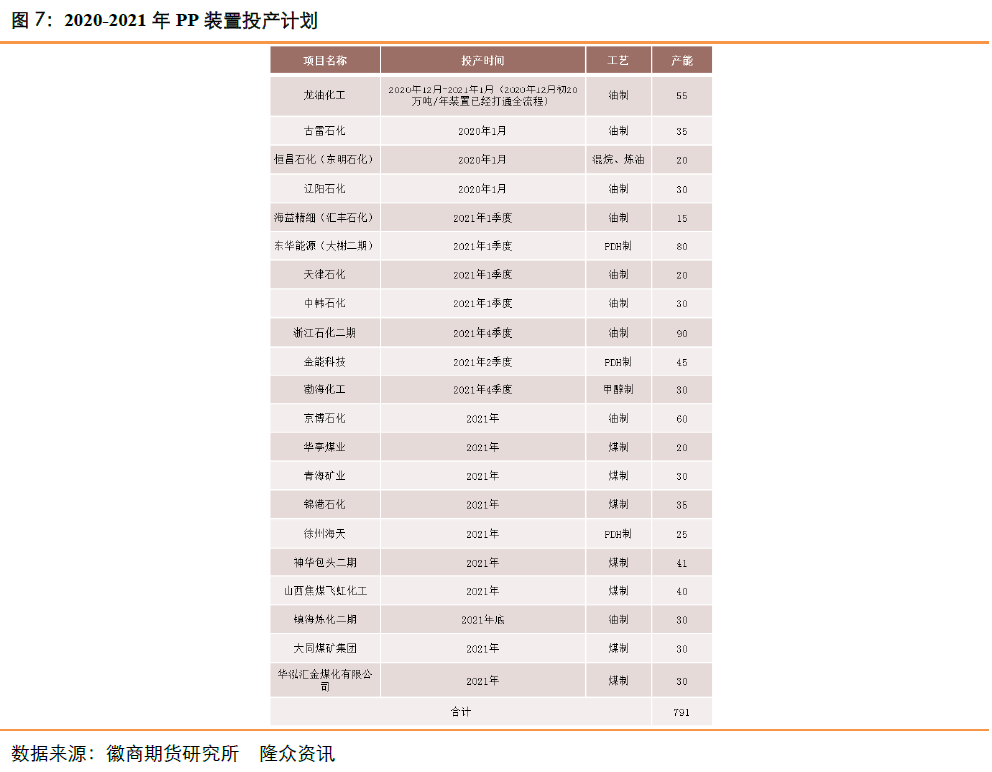

根据隆众资讯统计,2020-2023年PE进入新一轮的投产集中期,产能增速较为明显,2020年由于部分装置投产延后,2021年国内预计新增产能在560万吨,产能增速将达到26.9%,其中LLDPE为165万吨,占比26.6%,PE市场供应压力仍将逐步递增。而PP方面,近五年来国内产能产量延续逐年递增趋势,其中产能平均增长率为9.30%,产量平均增长率为9.66%。PP方面,截至2020年12月,国内PP产能已达2882万吨,较2019年增加380万吨,增长15.19%。2021年全年将陆续有装置投产,共计新投产产能在791万吨,其中较为确定的新增产能在450万吨。

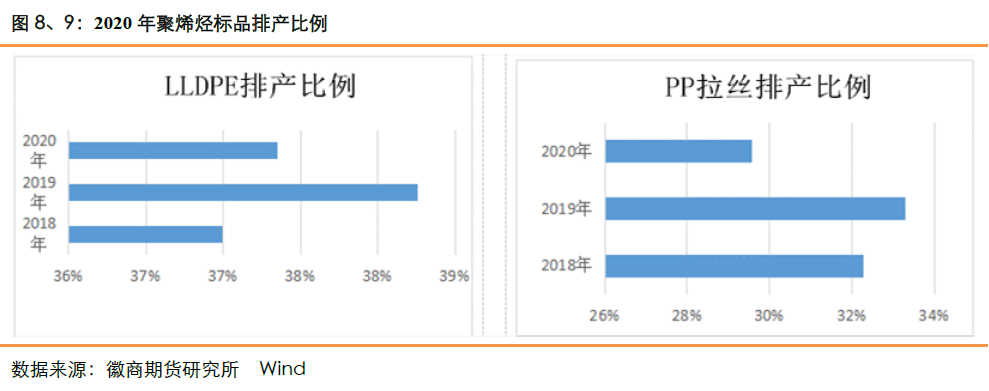

2、标品排产比例较低

根据隆众资讯数据,2020年国内PE产量预计为2042万吨左右,环比去年增长约247万吨。1-10月国内PE产量为1665.12万吨,同比增长13.24%,其中LLDPE产量 664.58万吨,HDPE产量756.85万吨,LDPE产量243.69万吨。2020年国内PP产量预估在2565万吨左右,环比增长330万吨左右,增速14.77%。整体来看,由于去年新投产能完全释放及今年新投产能释放部分产量,使得聚烯烃产量显著提升。

产品结构方面,近年来的PE新增产能以HDPE为主,截至10月底,HDPE产量同比增长93万吨,LLDPE产量同比增长63万吨,LDPE产量同比几乎无增长。而新冠疫情导致口罩、防护服等防疫产品需求出现较大幅度上升,从而带动PP纤维料产量出现较为明显的增长。

从具体的排产比例上来看,PE二季度低压排产较高,而下半年得益于包装行业需求提振,全密度转产线性装置较多。但是近年新投产装置中HDPE占比较多,因此今年下半年HDPE产量明显高于LLDPE产量,HDPE的集中投产对标品价格造成了一定程度的拖累。LDPE方面则由于近两年几乎无新增投产及伊朗被制裁导致的船货推迟进港等因素,供应上处于紧缺的状态,价格有明显拉涨。PP方面,去年纤维排产比例仅为8.8%,今年已经上升到16%左右。截至10月底,PP纤维产量总计311万吨左右,累计同比增长159万吨,增长率达124%。此外,注塑排产比例为35%,环比增加1%。整体来看,PP总产量上升但标品拉丝由于排产降低导致产量减少,而PP纤维产量的大幅增长,在PP产量占比中快速上升,挤占了其他品种的增量。非标品的增长使得标品供应增长放缓,从而导致市场经常出现标品供应紧张的情况。此外,今年PP粉料1-10月产量为281.43万吨,环比减少6.7万吨,加剧了标品供应紧张局面。

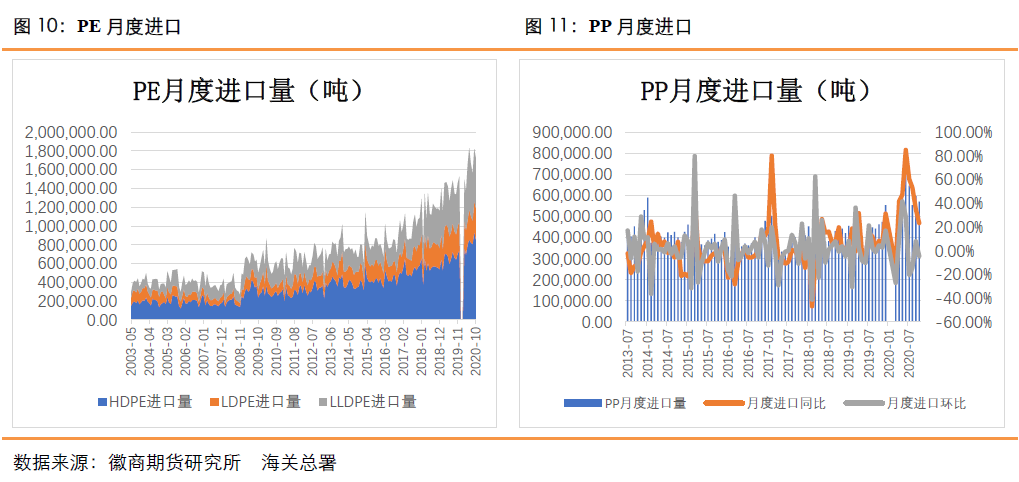

3、进口总体增长明显

根据海关统计数据,截止2010年10月,PE进口总量为1545.9万吨,其中HDPE进口量768.77万吨;LDPE 进口量277.82万吨,LLDPE进口量499.31万吨,PP进口总量为544.95万吨,已超过去年全年进口量。

聚烯烃进口一般情况下是以高端专用料和核销料为主,但当套利窗口打开时,通用料也会进口。年初疫情爆发外需停滞,进口窗口基本关闭;随着聚烯烃价格出现反弹,进口利润陡然猛增,贸易商随即大幅增加进口;6月前期低价货源集中到港,进口量达到峰值,三季度由于海外下游需求复工,外盘价格上升,进口窗口基本处于关闭,不过但PE方面因伊朗制裁等原因推迟到港的货源在9月集中卸货,聚烯烃进口量再次升至较高位置。

2021年全球除中国以外PE装置新投产能在675.5万吨,其中LDPE新投产能456.5万吨,LLDPE新投产能189万吨,HDPE新投产能30万吨。上述新增投产主要集中在东南亚、中东、北美、东北亚等地区,这些净出口国产能的释放,必将促使净进口国(例如中国)未来的进口保持一定增速。PP的进口依存度(约20%)相对PE(约48%)来说较低,而随着国内PP产能大量投放,预计对进口货源的依赖将进一步下滑,甚至一定程度上可能改变贸易格局,刺激出口的增长。

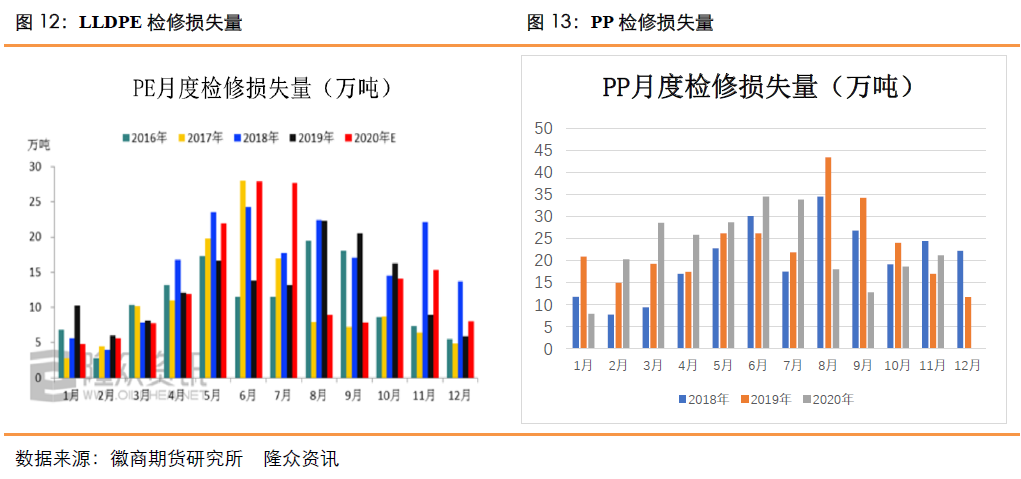

4、检修窗口期前置

2020年PE检修损失量达到162.06万吨,相比去年年增加7.78万吨,检修月份集中在5-7月,其中6月检修量全年最高,达到27.94万吨。PP方面,1-11月检修损失量共249.79万吨,相较去年同期略有下降,其中检修高峰期亦为6月,当月检修损失量34.45万吨。综合聚烯烃今年的检修来看,存在明显的检修窗口期前移现象。往年聚烯烃的检修一般从4月开始,在8-9月达到检修高峰期;而今年由于一季度疫情对经济产生冲击,使得很多生产企业提前开始检修,检修窗口期的开端从4月提前到了2月,而检修高峰期也从提前到了6月。由于疫情属于黑天鹅事件,预计明年检修窗口期大概率将恢复往年的节奏。

综上所述,由于目前聚烯烃正处于产能投放周期,其供需格局正在从逐渐向宽松和过剩的方向发展。虽然今年受到疫情影响,整体产能投放速度有所放缓和延后,但该来的始终会来,该投产的供应即使推迟但始终会落地。不过,聚烯烃的供应结构存在一定问题,尤其以LDPE货源偏紧、HDPE供应过剩、PP拉丝料受纤维料发展导致排产受到挤压等问题为主。在某些特定时间窗口内,上述供应结构问题仍会催生期货标品的供需失衡,从而对价格产生较大的影响。

(二)需求

1、聚烯烃需求结构小幅变动

聚烯烃的下游需求整体来看以一次性消费需求为主,需求类型偏刚性;且下游具有涉及领域广、终端品种较为多样的特征。

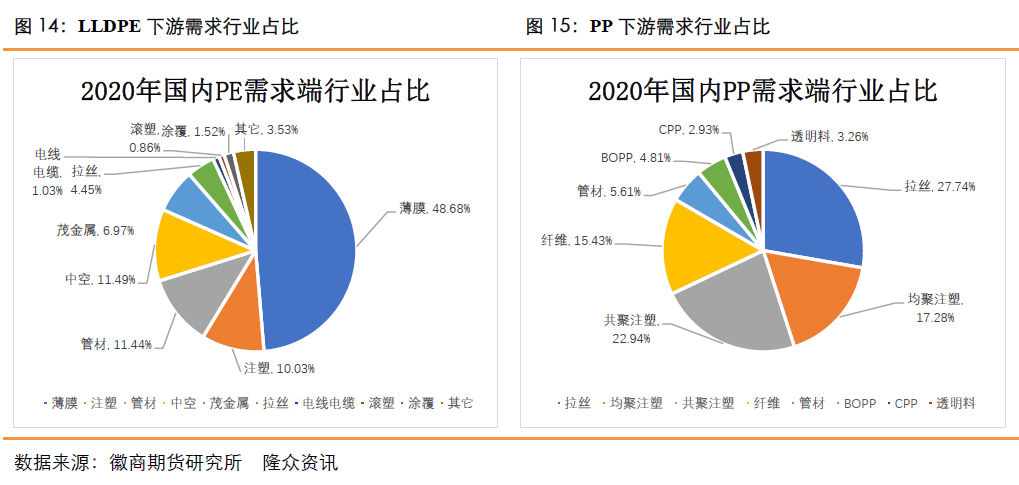

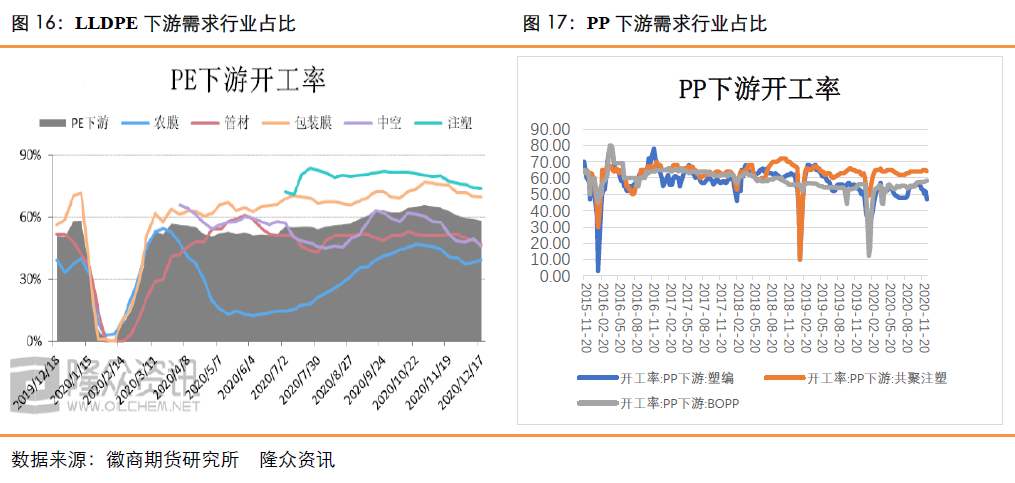

PE的下游需求主要以农用的各类薄膜为主,整体需求结构相对较为稳定。下游需求行业占比依次为薄膜、注塑、中空、管材,今年较为明显的变化是茂金属的需求占比迅速扩张到6.97%。LLDPE和LDPE主要就是用于农膜和包装膜,薄膜整体占PE下游需求的48.68%,此外快递业务的高速增长对包装膜产业形成强有力的支撑;而HDPE的用途比较广泛,其对应的下游行业有管材、薄膜、注塑、中空等。

PE薄膜由于主要用于农用,因此具备较强的季节性特征,通常2-3月、6月下旬为地膜需求旺季,8-11月为农膜需求旺季,其开工率走势完全与季节性特征所吻合。不过近年来薄膜需求的季节性特征有转淡的趋势,并且由于国家越来越重视农膜的白色污染与重复多年使用,PO膜或茂金属膜的使用在增加,这也是2020年茂金属消费占比大幅攀升的主要原因。此外,由于外卖、快递等行业的迅猛发展,包装膜的需求有明显增长,且在今年疫情的大环境下,这一需求被一定程度放大,因此包装膜开工率始终处于高位;管材行业的终端对应建筑、市政、燃气、电力通信等行业,得益于政策对于房地产、基建的持续大力支持,未来仍将保持稳定的增速。

PP方面,受到疫情的影响,防疫物资尤其是口罩需求的井喷使得PP纤维料的需求量大增;进入下半年以来BOPP包装、家电等行业订单表现异常火热,也刺激了PP需求端的增长。根据隆众资讯统计,2020年中国PP表观消费量增至3147.27万吨,同比增长15.63%,需求量增速创新高。

从下游需求行业占比来看,PP下游消费以注塑(均聚注塑和共聚注塑)、拉丝(塑编)、纤维排在前三位,其中注塑料消费增长迅速,而传统PP消费领域例如塑编、BOPP占比呈明显下降趋势。从开工率来看,传统需求中最重要的塑编行业开工总体稳定在50%-70%的区间,很少发生大的波动(今年一季度疫情带来的冲击除外)且行业整体利润情况不佳,未来需求增长较为有限;BOPP上下半年需求情况呈现“冰火两重天”的状态,但行业整体需求情况比往年要好;纤维料则是由于疫情的影响,行业整体利润暴涨中带来了需求的爆发式增长;注塑方面,由于家电日用品订单需求在三季度有明显改善,需求整体保持稳定。

综上所述,PE消费整体呈现稳步发展的态势,薄膜消费刚性稳定,管材行业受到政策托底支持,而新兴电商行业的发展带动消费升级的驱使下包装膜未来具备较广阔的发展空间。PP的消费结构正在从传统领域向应用领域更加广泛、高端化、个性化的终端领域延伸,在终端应用领域的不断拓宽及消费品质、消费概念升级需求下,注塑需求增速颇为喜人,纤维在防疫的大环境下也将保持一定增速,两者未来都将持续引领PP需求的发展。

2、关注限塑令带来的持续影响

2020年1月19日,发改委及生态环境部发布《进一步加强塑料污染治理的意见》,意在禁止、限制部分塑料制品的生产、销售和使用,对不可降解塑料袋、一次性塑料餐具、宾馆和酒店一次性塑料用品、快递塑料包装四个领域的塑料制品提出了禁止、限制使用的具体要求和时间推进节点,并阐述了推广应用替代产品和模式的相关内容。7月17日,国家发展改革委、生态环境部、工业和信息化部等九部门又联合发布《关于扎实推进塑料污染治理工作的通知》,对进一步做好塑料污染治理工作,特别是完成2020年底阶段性目标任务作出部署,要求加强禁止塑料制品、零售餐饮行业的监管,推进农膜治理、规范塑料废料和垃圾的收集处理和清理。

限塑令的相关政策出台后,国内部分重点城市将率先试点禁用一次性塑料包装,并逐步禁止使用不可降解塑料袋,从而对外卖和快递行业的塑料需求造成较为明显的冲击。经过测算,限塑令将导致2021年聚烯烃需求下降约48万吨,其中PE 20万吨左右,PP 28万吨左右。长期来看,限塑令对于原生聚烯烃产品的需求会产生不利影响,且随着后续各地相关政策的出台及限塑令的逐步推进,未来对聚烯烃下游需求造成的减量不可忽视。

(三)库存

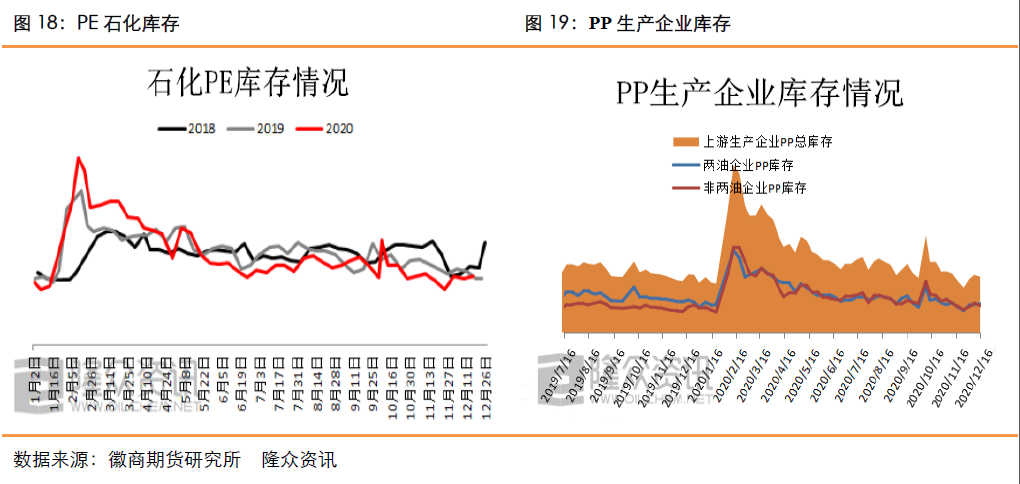

近几年来,聚烯烃石化库存一直在较为稳定的区间内波动,自每年四季度到次年的春节前后由于需求较弱,石化库存会出现季节性的上涨。不过,今年这一季节性特征在疫情的背景下也得到了一定程度的放大,经济在一季度遭受重创,物流受到极大影响、下游需求恢复困难、出口持续受到影响等因素致使石化库存达到了近年来的高点162万吨。不过自4月开始,随着原油反弹与聚烯烃多头行情启动,库存开始进入去化进程,截止12月23日,两油聚烯烃总库存为62.5万吨。虽然按照季节性规律现在应该进入累库周期,但目前库存拐点并未显现且低于往年平均水平,反映出即使是四季度有在新增投产的背景下需求较为乐观,基本面处于供需两旺的状态。不过,随着明年新增投产的逐步释放,长期来看石化库存预计最终仍将重新开始累积。

(四)成本与利润

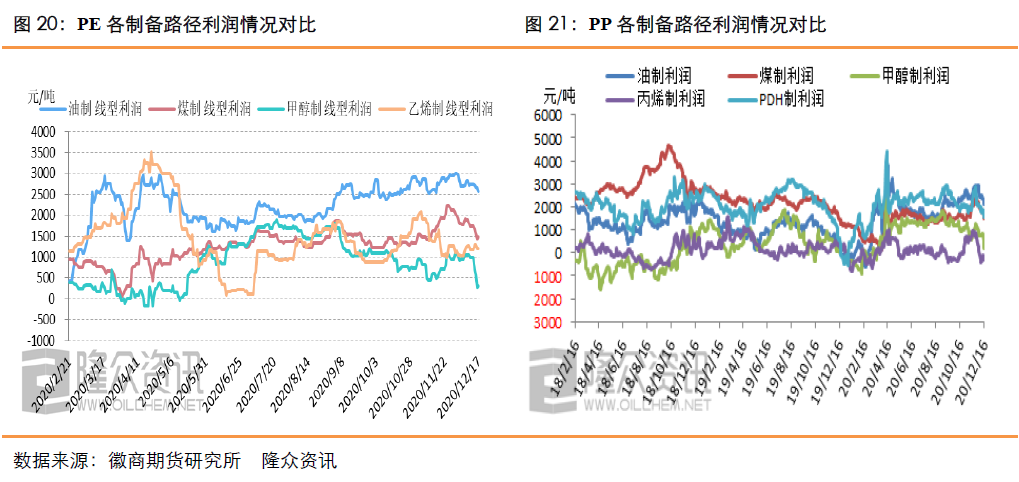

过去,我国聚烯烃的各种制备路径中煤制一直占主导地位,主要是因为我国煤炭资源丰富且煤制聚烯烃成本较低利润较好。但是,今年由于国际原油价格出现异动(4月暴跌至10美元附近,且曾出现负结算价),聚烯烃油制利润相比往年出现较为显著的改善。从而使得聚烯烃产业成本和利润的格局发生了较大的改变。

其中,PE方面,甲醇MTO装置利润处于行业垫底,油制利润超过煤制利润,外采乙烯制利润较甲醇MTO利润稍高。PP方面,油制和PDH利润表现最佳,其次是煤制和甲醇MTO利润,外采丙烯利润垫底。整体来看,聚烯烃产业间利润有望重新分配,PE方面总体变动不大,PP方面PDH装置由于利润表现好,未来发展潜力较大。

三、总结及展望

综上所述,目前的聚烯烃依旧处于新增产能的集中投放期,并且在未来2-3年内,新投产能增速将达到顶峰,尤其是今年由于受到疫情影响,聚烯烃投产进度和节奏有所延后,相当于变相增加了未来供应的压力。需求端整体来看以稳定为主,虽然未来部分下游行业有较为广阔的发展空间,但其发展时间窗口可能较长,无法在短期内匹配新增供应的增量。并且,虽然限塑令目前的影响有限,但未来对聚烯烃需求的影响绝不可忽视。聚烯烃的供需结构未来大概率将逐渐向供过于求的失衡方向转变,库存也将随即进入累库周期。宏观方面,疫情防控仍然是目前影响世界经济走势的主要核心因素,今年四季度以来国外疫情有再度失控的迹象,目前不宜对欧美经济恢复为前提的外部需求恢复持有过分乐观的态度,但随着明年全球新冠疫苗的集中上市量产,全球主要经济体的依然会朝着复苏的方向发展,这中间的分别只是急与缓之间的分别而已。预计2021年中短期内聚烯烃以维持高位震荡整理行情为主(主要表现在05合约,主要驱动逻辑为低库存及上半年检修高峰的支撑),长线以高位回落行情为主(主要表现在09合约,主要驱动逻辑为基本面供需失衡逐渐累积带来的利空终于兑现)。全年来看,把握行情的重点依然是在新增产能的大环境下,关注供需结构性变动的节奏。

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍