需求淡季或兑现,螺纹有望筑顶

徽商期货有限责任公司

投资咨询业务资格:皖证监函字【2013】280号

工业品部: 刘朦朦

从业资格号:F3037689

投资咨询号:Z0014558

制作日期:2020年11月19日

摘要:

螺纹在赶工进度和高成本的支撑下,价格表现较为强势,赶工预期兑现。但是随着时间的推移,螺纹将处于高产量、高库存状态之下,冬储的压力较大,需求走弱预期或将兑现。在经历螺纹钢价格快速拉涨后,市场恐高情绪有所增加,盘面表现为高位震荡偏强,有筑顶迹象。操作上单边交易应注意把握节奏,套利交易可考虑多01合约空05合约。

一、螺纹供应端压力仍在

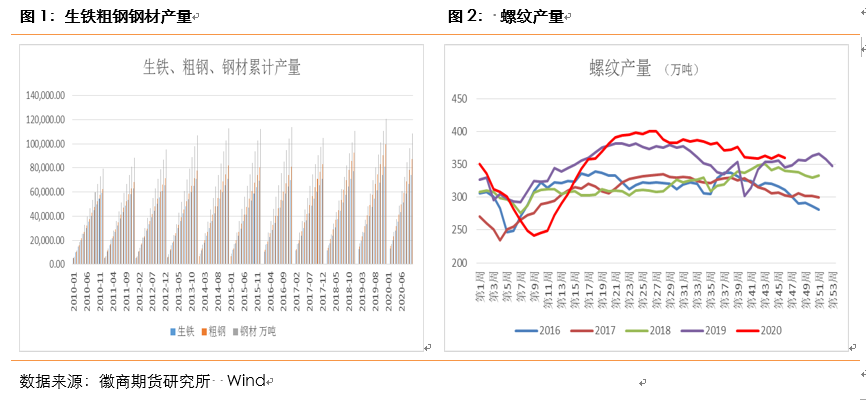

钢材供应同比增加,环比有回落。今年我国粗钢产量持续维持高位,出口减少、进口增加带来净出口大幅减少,国内市场资源供应压力加大。今年以来,在钢材利润的驱动下,高炉产能利用率不断提升,新置换产能逐渐投产,钢铁产量稳步增长。据国家统计局数据显示,2020年1-10月全国生铁、粗钢、钢材产量分别为74169.9万吨、87393.3万吨和108328.1万吨,同比分别增长4.3%、5.5%和6.5%。四季度尽管存在环保限产加码,进口钢材资源减少等利好因素,但全年粗钢资源供应量同比增加或将达到8000万吨,供应端对价格的压制影响持续较大。

螺纹产量方面,在上半年受疫情的影响消退之后,长流程产量恢复迅速,在5月份中旬即超过近5年同期产量,并在7月初达到年内最高值400.75万吨。而后在利润回落、钢厂检修和环保限产等因素影响下,产量逐渐下滑,根据mysteel统计数据显示,截至11月19日,螺纹周产量为359.98万吨,较年中最高周产量(7月3日)下滑40.77万吨。但目前仍处于同比近五年来的最高位,显示出较强的供应能力。年内螺纹累计产量达到16024万吨。虽然当前钢材利润处于低位,但是整体利润并没有恶化,而且随着现货价格的偏强运行,钢厂利润有进一步扩大的可能,保证了螺纹较强的供应韧性。

二、成本支撑较强

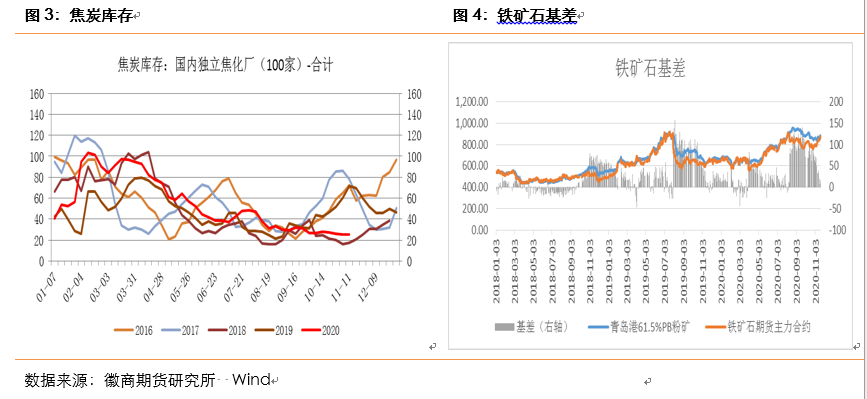

焦炭去产能使得焦炭价格上涨,对于成材的正向回馈仍在延续。11月份,随着山西淘汰焦化落后产能政策的逐步执行,焦炭供应出现紧张情况。年底仍有河北、河南地区产能落后需要淘汰,若继续严格执行,在新增产能建设速度相对缓慢的情况下,短时间内的集中淘汰将导致焦炭供应缺口明显,焦炭价格保持强势。

铁矿石价格阶段性反弹修复较大基差。铁矿石整体供需格局在向宽松转变,阶段性供应有减少,同时较大的基差需要修复,且以上涨修复概率较大。阶段性时间内,铁矿石发运降幅较大,到港量环比减少,港口库存结束11周连增。主要受到港口检修、罗伊山矿山检修及巴西雨季天气影响,澳洲Port Hedland、巴西PDM等港发运回落较大。中国45港到港总量到港量2382.3万吨,环比减少180.6万吨;北方六港到港总量为1296.7万吨,环比减少69.8万吨。中国26港到港总量为2265.8吨,环比减少191.1万吨。港口库存方面,截至11月13日,全国45港进口铁矿库存为12777.7万吨,结束11周库存增加,环比上周减少33.8万吨。

三、赶工预期兑现,库存消化超出预期

三季度以来地产投资表现较好,基建投资表现相对较弱。1-10月房地产开发投资完成额在11.66万亿元,同比增长6.3%,增速继续提高0.7%。1-10月固定资产投资累计同比增加1.8%,增速相较于前值提高1%。因疫情原因建筑业工期延后,建筑业新开工,施工及竣工持续回升。目前已进入第四季度尾声各地持续赶工阶段,建筑业新开工,施工及竣工建筑面积预计将恢复至接近往年平均水平。

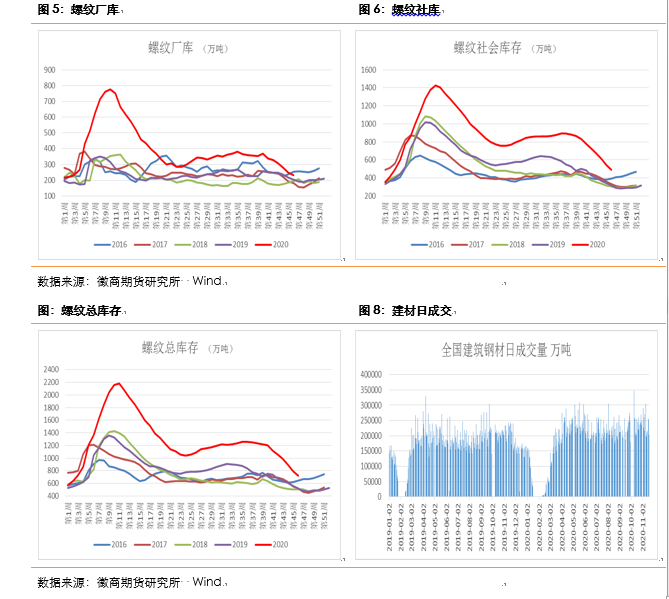

螺纹表观消费与库存去化超预期。11月13日当周,,螺纹钢表观消费量环比增加4%至464.78万吨,同比增加20%,为下半年表需最高值。11月19日当周,螺纹表观消费431.65万吨,环比上周降7.13%,螺纹表观消费量迎来拐点。库存端,11月19日当周螺纹钢厂库存环比上周降5.66%,社库环比降10.57%,总库存环比大降71.67万吨至720.99万吨,降幅9.04%,高出去年同期约38%。厂库连续6周下降,社库连续9周下降,降速逐周加快,且快于去年同期。因此,市场对高库存入冬的担忧情绪有所缓解。

全国建材成交量近期表现良好。11月份以来日均成交值近24万吨,势头良好。据了解,大型房企资金情况尚好,施工进度加快、赶工强度增加,建材需求不错。基建资金情况较之前得到缓解,重大工程赶工现象也十分明显。虽然因拉尼娜现象,市场普遍存在冷冬预期,但从目前情况看,北方各地气温普遍良好,施工作业影响较小。因此,预计11月底之前,需求仍将保持在较高水平。

四、后续冬季需求走弱预期恐兑现

随着冬季的来临,需求季节性走弱的预期恐将兑现。房企和基建的赶工行为在天气良好的前提下,或将持续至11月下旬,短期供需略微偏紧,这是支撑近期螺纹价格强势的重要因素。后续供求关系将转向供应高位,需求走弱,螺纹价格的压力加大。一方面,今年采暖季限产幅度并不大,因此本身产量下降的空间是有限的,特别是近期钢厂利润修复后,产量还有回升的趋势,预计螺纹周产量大概率会回升到360-370万吨。另一方面,受到东北气温的下降,东北建材南下的量将开始增加,预计后期华东、华南地区的北材供应将逐步增加,北材南下会对市场产生一定冲击。需求端来看,后半段市场将面临传统的消费淡季,需求释放将明显减弱。在供应端产量保持一定韧性的情况下,库存及产量保持高位,冬储的压力较大。

五、观点总结

综上所述,螺纹在赶工进度和高成本的支撑下,价格表现较为强势,赶工预期兑现。但是随着时间的推移,螺纹将处于高产量、高库存状态之下,冬储的压力较大,需求走弱预期或将兑现。在经历螺纹钢价格快速拉涨后,市场恐高情绪有所增加,盘面表现为高位震荡偏强,有筑顶迹象。操作上单边交易应注意把握节奏,套利交易可考虑多01合约空05合约。

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

官方微博

官方微博

官方公众号

官方公众号

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍