成文日期:2020年10月16日

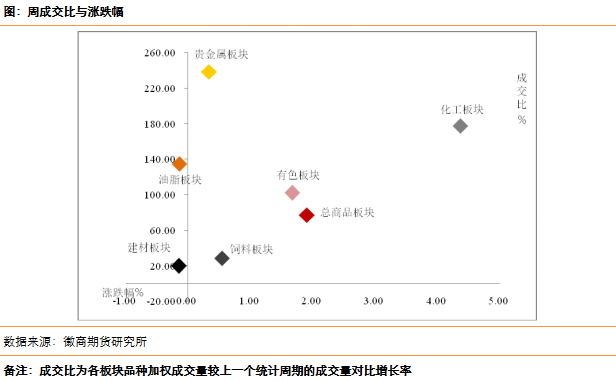

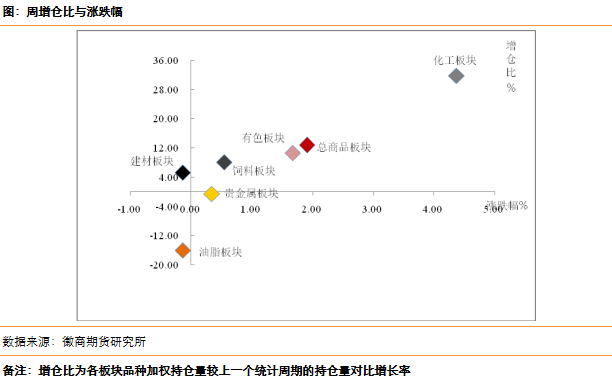

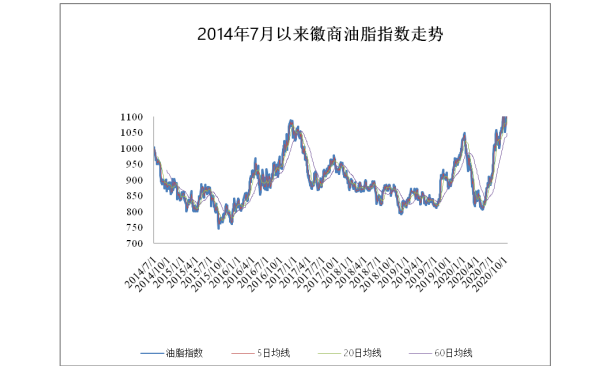

截至2020年10月16日,徽商指数报于1103.554,周涨幅为1.911%。其中化工板块上涨4.373%。甲醇供应方面,港口、内陆继续维持去库状态,利好市场心态;内陆部分企业停售,企业库存不高,厂家挺价心理较强;后期部分检修装置计划重启,开工率存走高预期。需求方面,近期部分烯烃外采,下游阶段性补货下走货尚可;下周中原乙烯20万吨MTO装置计划重启,关注其装置重启情况;甲醇制烯烃企业盈利状况良好,企业开工继续维持高位。目前西北地区企业库存压力不大,交投气氛尚可,上游对后市看好,部分存惜售心理;港口方面虽期货走势偏强,但是商谈基差却在不断走弱,市场买气不足,多数贸易商逢高出货,预计西北市场继续维持上涨走势,港口地区先稳后跌。PTA方面,10月PTA供需基本平衡,但旧货及整体库存压力短期难以缓解;终端环比继续好转,但国外事件、贸易摩擦及人民币升值影响,全面复苏仍存质疑,聚酯负荷提升压力依然较大。综合考虑,供需未有明显改观的前提下,且PTA加工区间尚可,均制约PTA期现上行空间,因此我们认为短期PTA市场或偏震荡为主。有色板块上涨1.674%,铜方面,宏观消息及其对情绪的影响预计依旧主导铜价。美国大选期间,宏观近期不确定性有所上升。一是疫情方面,欧洲疫情反弹持续,法国对巴黎、马赛等主要城市下达宵禁令。德国总理默克尔称经济承受不起第二波疫情。拜登竞选专机上一名乘客以及民主党副总统候选人哈里斯的助手确诊,尚不知对大选影响几何。经济复苏节奏依旧存在较大不确定性。二是,刺激政策方面,美国财政刺激政策仍不明朗,财长姆努钦称难以在大选前达成协议,但其后来表示特朗普要求他继续谈判直到达成协议。基本面矛盾钝化的背景下,市场开始交易宏观情绪,宏观方面尚未观察到确定趋势,铜价震荡仍将持续。镍方面,菲律宾雨季将至,作为出货量最大的苏里高矿区,11月份出货量将明显降低。镍矿供给仍有收缩预期,而镍铁利润持续压缩对镍矿需求形成负反馈,预计后期镍矿价格仍将高位震荡。供应端短期镍矿供应偏紧的局面难有改善,国内镍铁厂存在刚需,镍矿价格仍然走势偏强。镍铁方面,需求端有钢厂高排产支撑,且国内存在产量环比走弱的预期。但是印尼方面投产的有序进行,也导致供给的边际宽松,9月印尼镍铁产量5.57万金属吨,环比增加6.49%。后期印尼镍铁仍将保持投产节奏,回流国内的量存环比走强预期,预计镍铁价格维持高位震荡。其他板块涨跌幅如下,饲料指数涨幅0.548%,油脂指数涨幅-0.134%,建材指数涨幅-0.139%,贵金属指数涨幅0.342%。

免责声明

【徽商指数周度报告由徽商期货研究所组织撰写,供业务人员及在徽商期货进行期货交易的投资者参考。尽管本刊所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证本刊所载信息或数据的准确性、有效性或完整性。本刊所载资料不应视为阁下对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本刊内容全部或部分发布、复制。】

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍