徽商期货有限责任公司

投资咨询业务资格:皖证监函字【2013】280号

从姗姗

从业资格号:F3044663

投资咨询号:Z0015333

成文时间:2020年10月20日

摘要:

2020年10月19日国家统计局公布三季度重要宏观数据,国内经济整体处于稳步恢复中。具体数据方面:三季度GDP增速持续正增长,但三大产业同比增速有所放缓;三大投资稳步回升,工业增加值、社会消费、商品房销售面积及销售额均出现较大幅度增长。从这些主要指标的变动趋势看,中国的疫情防控和经济复苏表现异常亮眼,彰显了中国经济的强大韧性和旺盛活力。

一、 GDP增速持续回升,但低于市场预期

前三季度国内生产总值722786亿元,按可比价格计算,同比增长0.7%。分季度看,一季度同比下降6.8%,二季度增长3.2%,三季度增长4.9%。机构对三季度GDP增速预期为5.2%,从公布数据来看三季度GDP增速不及市场预期,分产业看,第一产业增加值48123亿元,同比增长2.3%;第二产业增加值274267亿元,增长0.9%;第三产业增加值400397亿元,增长0.4%,三大产业同比增速有放缓迹象。

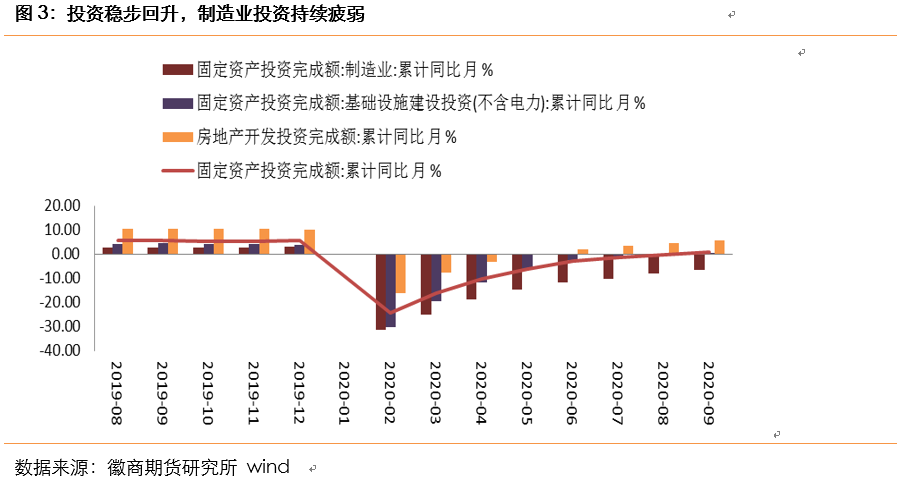

二、房地产投资持续回升,但制造业延续疲弱

9月三大投资持续改善,固定资产投资增速年内首次转正,房地产开发投资增速连续4个月正增长,但随着房企融资新政和房地产政策逐步收紧预期,房地产投资改善力度或将逐渐弱化。而制造业投资方面依然维持弱势,今年以来制造业投资增速持续处于负值区间,制造业投资则有望继续保持较快的恢复力度。基建投资的改善幅度则相对平稳。

1-9月份,全国固定资产投资同比增长0.8%,今年首次转为正增长。 1-8月份为下降0.3%。其中,民间固定资产投资下降1.5%,降幅比1-8月份收窄1.3个百分点。从环比速度看,9月份固定资产投资(不含农户)增长3.37%。分产业看,第一产业投资同比增长14.5%,增速比1-8月份提高3.0个百分点;第二产业投资下降3.4%,降幅收窄1.4个百分点;第三产业投资增长2.3%,增速提高0.9个百分点。

房地产开发投资持续回暖。1-9月份,全国房地产开发投资同比增长5.6%,增速比1-8月份提高1.0个百分点,房地产开发投资连续4个月实现正增长。其中,住宅投资增长6.1%,增速提高0.8个百分点。1-9月份,房地产开发企业房屋施工面积同比增长3.1%,增速比1-8月份回落0.2个百分点。其中,住宅施工面积增长4.0%。房屋新开工面积下降3.4%,降幅收窄0.2个百分点。

房企到位资金持续回升,1-9月份,房地产开发企业到位资金同比增长4.4%,增速比1-8月份提高1.4个百分点。从资金来源来看9月份个人按揭贷款同比增速高达9.5%,个人按揭贷款增速连续4个月实现正增长且这一同比增速创今年1月份以来房企到位资金增速最高水平,显示购房情绪依然高涨。但随着房企融资新规限制和房地产政策收紧,预期房地产投资改善力度将逐渐弱化。

但制造业投资却表现持续疲软。9月制造业投资同比增速-6.5%,降幅较8月缩窄1.6个百分点,自今年2月份以来制造业投资增速一直处于负增长状态。随着经济不断复苏,制造业投资或将持续回升但回升幅度仍有很大不确定性。

基建投资回升速度相对较平稳,1-9月基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长0.2%,1-8月份为下降0.3%。其中,铁路运输业投资增长4.5%,增速比1-8月份回落1.9个百分点;道路运输业投资增长3.0%,增速提高0.1个百分点;水利管理业投资增长0.9%,增速回落0.3个百分点;公共设施管理业投资下降3.3%,降幅收窄0.6个百分点。道路运输业投资持续改善,但铁路运输业、水利管理业投资增速则有所放缓。

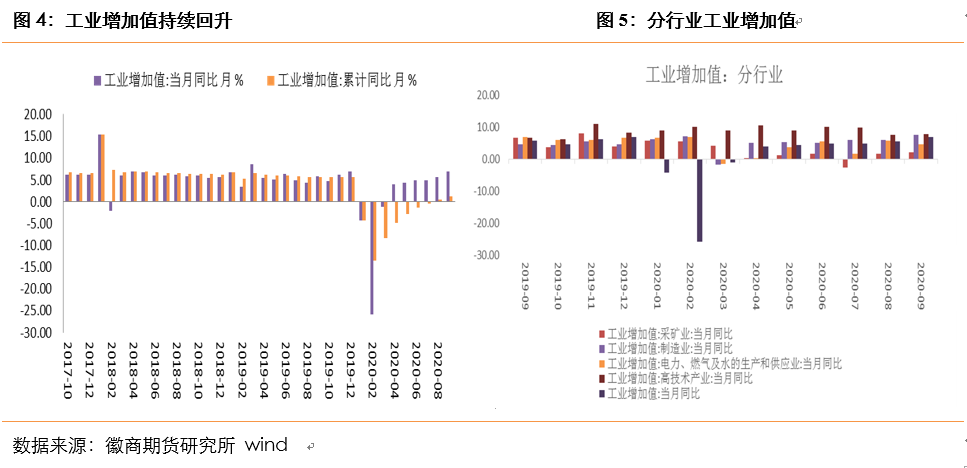

三、生产,消费持续回升

9月份,规模以上工业增加值同比增长6.9%,增速较8月份加快1.3个百分点,工业增加值当月同比增速连续6个月处于正增长区间且增速持续扩大。从环比看,9月份,规模以上工业增加值比上月增长1.18%。1-9月份,规模以上工业增加值同比增长1.2%。

具体就制造业各行业而言,汽车工业增加值同比继续维持高位,但9月边际改善则主要源自农副食品加工业和非金属矿物制品业。预期在国内需求改善和海外订单转移的影响下,制造业增加值同比增速短期仍有提升的空间。

消费方面,9月社会消费品零售总额当月同比增速继续回升至3.3%,较8月改善2.8个百分点,预期增2.3%。但1-9月社会消费品零售总额累计同比增速仍为-7.2%。

就业及收入方面,9月城调失业率进一步回落至5.4%,且高校毕业生的就业压力也有所减轻,前三季度,全国城镇新增就业人员898万人,完成全年目标任务的99.8%。

尽管城镇居民可支配收入实际增速依旧为负,但延续了二季度以来的改善趋势,三季度城镇居民人均可支配收入实际同比增速为-0.3%,降幅较二季度缩窄1.7个百分点。展望来看,一方面,源自国内防疫形势的持续向好,线下消费限制将日渐消除;另一方面,就业形势好转以及收入增速水平的不断回升有利于消费能力的改善,因此消费增速持续恢复的趋势并未改变。

四、物价延续温和通胀态势

9月CPI环比上涨0.2%,同比回落至1.7%。食品方面,生猪生产恢复、供给增加带动猪价由涨转降,鲜菜价格受季节因素及部分地区降雨影响继续上涨,鲜果价格受节日等因素影响也有所上涨,9月食品CPI环比上涨0.4%。2020年9月份,PPI同比下降2.1%,环比上涨0.1%;尽管PPI短期仍面临海外疫情反复和油价下跌的压力,但中长期看,国内外经济持续复苏下,PPI同比仍趋回升。

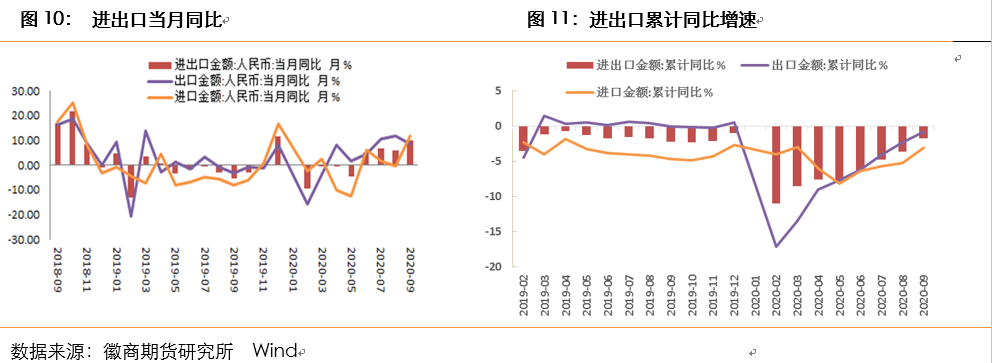

五、进出口持续回升,9月数据超预期

根据海关总署10月13日发布的数据,以美元计,9月中国出口同比增长9.9%,较8月提高0.4个百分点;进口同比由负转正,9月增速达13.2%,大幅提升15.3个百分点。

海关总署新闻发言人在国新办发布会上表示,前三季度中国出口表现超出市场普遍预期,主要支撑因素是口罩、医疗器械、药品等防疫物资,以及笔记本电脑、平板电脑、家电等“宅经济”商品出口拉动。此外,中国生产端率先恢复,有效弥补全球因疫情造成的供给缺口,部分企业出口订单增加。

9月包括口罩在内的纺织品出口同比增长34.7%,连续六个月保持两位数增长;医疗仪器及器械同比增长30.9%,均明显高于出口总体增速。但,服装类产品同比增长3.2%,箱包类产品出口同比下降19.1%,高新技术产品出口增速继续回落7.7个百分点至4.2%,保持低位。虽9月进出口数据持续反弹,但依然需要关注国际政治局势对进出口的影响。

六、大类资产配置机会

目前我国经济处于持续恢复中,这对于国内市场构成一定支撑,但仍需警惕外围风险和全球政治局势对市场影响。在目前国内经济稳步恢复预期和风险事件频发等因素综合影响下,股指上行承压或呈震荡格局。

债券市场在国内经济弱复苏格局下,货币政策难有较大转向,市场流动性方面整体或维持当前合理充裕局面;且截至到9月国内地方政府债券发行已基本接近尾声,预期国债已基本完成阶段性筑底或呈底部反弹走势。

商品方面:农产品和工业品走势或将继续分化。随着通胀预期不断升温,叠加国际政局局势不断紧张,依赖度较高农产品供给将不断受到影响,供需矛盾或将进一步推升农产品价格。

工业品方面9月PPI指数同比增速-2.1%,降幅较上月再次扩大,受疫情反复和国际油价影响工业品或依然面临一定压力。

贵金属方面:当前全球央行持续宽松政策依然维持,但并未向市场中注入更多流动性,且美国大选和财政刺激方案依然有很大不确定性,短期贵金属或呈震荡偏弱态势。

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍