徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

刘朦朦 工业品部分析师

从业资格号:F3037689

投资咨询资格号:Z0014558

电话:0551-62861223

Email:liumm@hsqh.net

成文日期:2020年9月25日

摘要

1.整体来看,预计10月份甲醇期货价格或仍将保持震荡走势,有先弱后强可能。

2.供应方面看,后期甲醇进口或波动不大,但国内甲醇供应较稳定,整体供应或仍是利空因素。

3.甲醇传统需求整体基本保持平稳状态,甲醇制烯烃开工率8月份以来逐步上涨,目前已达九成左右的高位,所以可以看出甲醇下游需求后期提升或有限。

4.10月份甲醇价差结构或仍保持正向市场结构,即期货价格高于现货价格、远月合约价格高于近月合约价格。甲醇港口库存和内陆生产企业库存都有所降低,但后期甲醇库存去化趋势存疑,需持续关注。

一、整体供应不减

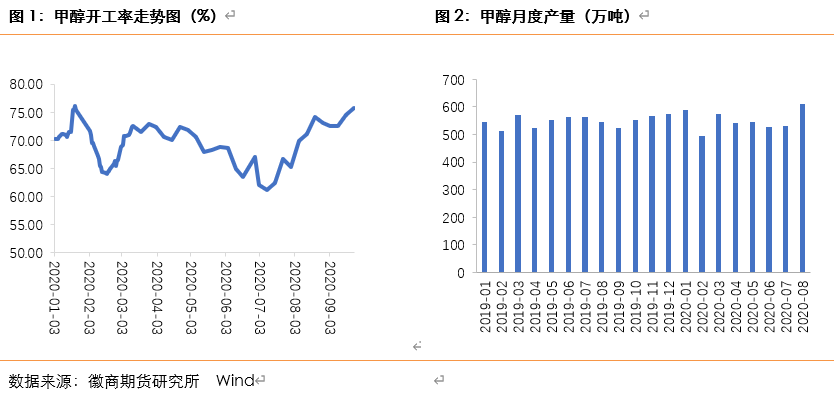

(一)国内产量有增加预期

8月份甲醇开工率较7月份有较大提升,9月份甲醇开工率基本维持在较高水平,截至9月17日,国内甲醇开工率约在74.51%。8月我国甲醇企业产量为611.18万吨,较7月增加80.99万吨,环比涨幅15.28%。8月开工率及产量大幅提升主要是因为前期大量检修装置恢复,而检修装置减少所致,同时8月有新增投产装置,如新疆天业二期30万吨/年。

据隆众资讯消息显示,9月份甲醇产量预计在610.93万吨左右,较8月份变化不大。同时根据目前隆众资讯所统计的装置检修情况来看,9月份检修的装置基本会在10月恢复供应,同时9月底有部分新增装置投产,如河南心连心60万吨/年,而10月份烟台万华66万吨/年装置或将投产。目前10月份甲醇装置暂无明确装置检修计划,以上原因或将导致10月份产量有所增加,开工率也或将高于9月份。

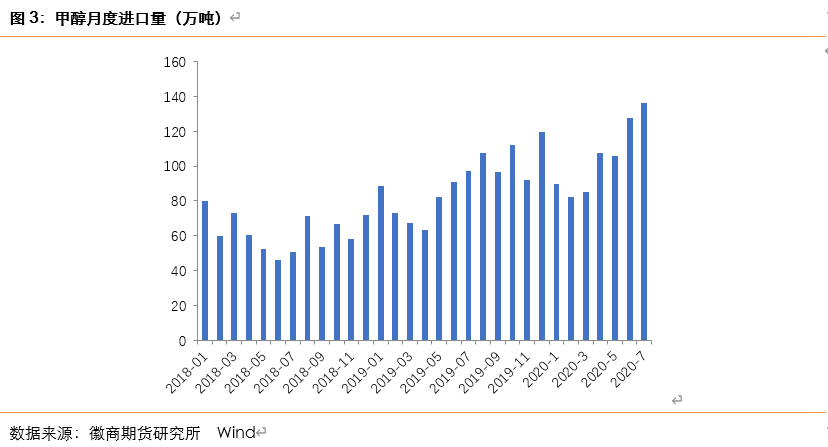

(二)进口量或波动不大

2020年7月份我国甲醇进口量在136.26万吨,较6月增加6.93%,进口均价170.24美元/吨,8月份甲醇官方进口数据还未发布,据隆众资讯统计,8月份甲醇进口船货抵港量预计在114.91万吨左右,较7月份海关数据进口量缩减21.35万吨,降幅15.67%,其中,东南亚、中东非伊以及新西兰地区进口量均出现缩减,而南美以及伊朗地区货源增量相对明显,伊朗货源进口量有接近15万吨附近的增幅。

预计9月份伊朗货源抵港亦维持较高水平,而非伊方面,部分货源发往印度及东南亚方向,部分地区出现缩减,但南美方面目前看,虽前期开工率偏低,但由于部分计划量以及船期时间影响下,9月到港量或缩减有限,但智利货源目前未有抵港计划,初步预计9月甲醇进口量或波动不大,目前初步预估量在100-105万吨附近水平,但仍有部分月底货源推迟至9月卸货,仍需要密切关注实际船货卸货情况。

二、需求提升空间或有限

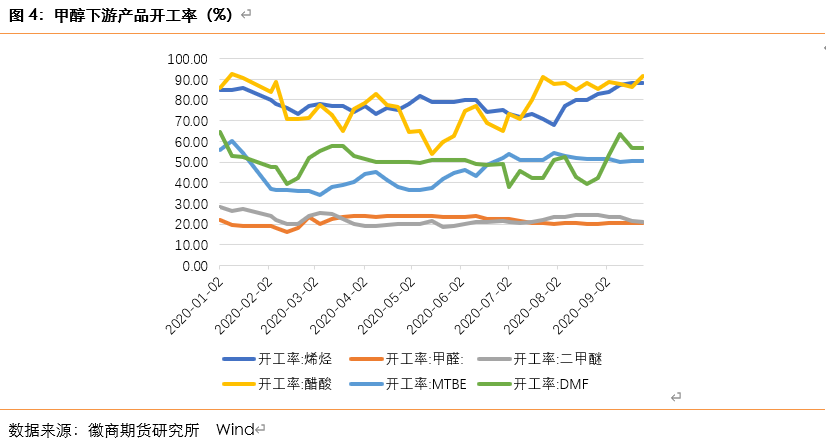

下游需求端来看,8月份烯烃开工率较前期有所提升,9月份也基本维持在高位,截至9月24日,国内烯烃开工率为88%,甲醇制烯烃开工率为92.35%。其中,大唐多伦46万吨/年烯烃装置已于9月初重启恢复,167万吨/年甲醇装置及46万吨/年烯烃装置目前生产平稳,甲醇全部供给MTP,暂无外销计划;山东鲁西化工30万吨/年甲醇制烯烃装置现负荷9成之上运行,南京诚志(惠生)60万吨/年甲醇装置维持生产,其1期29.5万吨/年MTO装置目前稳定运行,2期60万吨/年MTO装置维持高负荷运行;神华榆林60万吨/年甲醇制烯烃装置正常运行,目前甲醇正常外采;常州富德MTO以及其配套下游装置目前仍处于停车状态,后续或有重启可能,但短线未有计划。后期建议关注山东华滨、山东大泽MTP装置重启情况;另外需关注10月延长中煤二期年产60万吨 MTO投放情况。总体来看,目前甲醇制烯烃开工率已处于高位,后期需求向上空间预计有限。

传统下游开工率总体还是保持平稳,截至9月24日,国内甲醛、二甲醚、醋酸、MTBE和DMF开工率分别为20.48%、20.8%、91.62%、50.7%、56.67%,醋酸和DMF开工率有所提升。甲醛方面,山东南部甲醛生产企业前期关闭较多,目前正常生产企业均提负生产来满足当地下游需求;醋酸方面,陕西延长醋酸装置提负荷,河南龙宇醋酸装置降负荷,江苏索普装置二次停车后重启;二甲醚方面,湖北潜江金华润、河北冀春装置检修,鹤壁宝马低负荷生产。

总体而言,甲醇传统需求整体基本保持平稳状态,甲醇制烯烃开工率8月份以来逐步上涨,目前已达九成左右的高位,所以甲醇下游需求后期提升或有限。

三、价差及库存分析

(一)基差与跨期价差分析

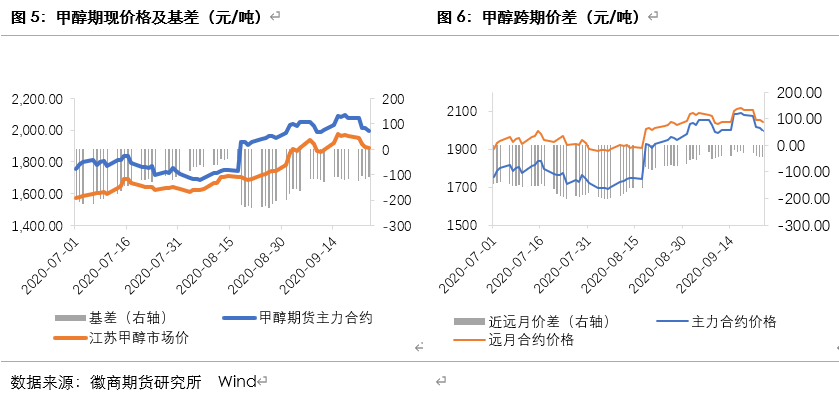

下半年以来,甲醇基本保持现货贴水主力合约的状态,截至9月24日,江苏甲醇现货价格贴水甲醇期货主力合约收盘价111元/吨。跨期价差方面,下半年甲醇价差结构仍保持近弱远强的状态,即近月合约贴水,截止9月24日,甲醇主力2001与远月2005合约价差为-45元/吨。10月份甲醇价差结构或仍保持正向市场结构,即期货价格高于现货价格、远月合约价格高于近月合约价格。

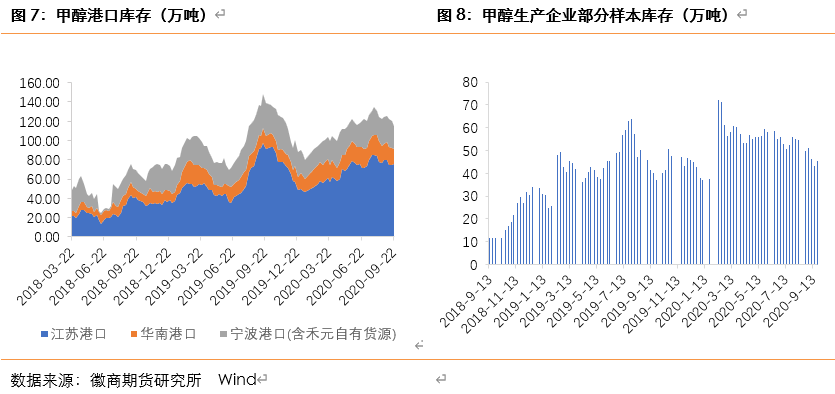

(二)库存有所下降

据Wind数据统计,今年上半年,甲醇港口不断累库,7月底达到年内高点后,开始逐步去库,但去库速度较慢,截至9月23日,江苏港口、华南港口、宁波港口(含禾元自有货源)总库存约在115万吨,虽有所去库但港口库存仍不低。

年后内陆地区部分甲醇代表性企业库存在新冠肺炎疫情影响下库存大幅累积,最高时达约72万吨,之后缓慢去库,截至9月23日,部分甲醇代表性企业库存量约为45.52万吨。(隆众资讯甲醇生产企业库存样本覆盖明细(不包含社会库):西北地区:内蒙古、陕西、新疆、青海;华北地区:山西、河北;华东地区:山东、江苏、安徽;华中地区:河南、湖北;西南地区:四川、重庆;东北地区:黑龙江。)

甲醇的库存尤其是港口库存对甲醇期价的走势有重要的影响,库存越高对甲醇期价的压制越明显,港口库存对甲醇期价的影响近段时间表现的尤为明显,港口库存高位的时候,甲醇期价下跌,港口去库则甲醇期价反弹。虽目前来看甲醇港口库存和内陆生产企业库存都有所降低,但港口去库速度较慢,且生产企业库存去库速度已有所放缓,后期甲醇库存去化趋势存疑,需持续关注,建议投资者关注甲醇港口到港情况及内陆企业甲醇出货情况。

四、总结及建议

8月下旬开始,国内甲醇市场价格重心逐步上移,9月上中旬也时有企业停售、超卖等情况发生,贸易市场也较之前活跃,下游市场也较积极。然而中旬过后,随着下游市场追高乏力,贸易商手里也货源充足,市场开始震荡回落。整体来看在金九银十的预期下,甲醇价格重心上移,只是目前上涨乏力,同时也给10月份走势带来了不确定性。

根据目前隆众资讯所统计的装置检修情况来看,9月份检修的装置基本会在10月恢复供应,同时9月底有部分新增装置投产,如河南心连心60万吨/年,而10月份烟台万华66万吨/年装置或将投产。目前10月份暂无明确装置检修计划,以上原因或将导致10月份产量有所增加,开工率也或将高于9月份,同时也要注意到10月份中秋和国庆两节放假的影响。但也有利好可以期待,如中原乙烯装置恢复开工预期。整体来看,预计10月份甲醇期货价格或仍将保持震荡走势,有先弱后强可能。

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍