徽商期货有限责任公司

投资咨询业务资格:皖证监函字【2013】280号

刘娇 能化分析师

从业资格号:F3042103

投资咨询资格号:Z0015203

摘要:国际原油市场仍面临较大的波动风险,不排除价格有进一步弱势走跌的可能。供应端,沥青炼厂整体开工率仍处于上升趋势,且产量水平维持高位。受中石化价格大幅走跌影响,沥青市场遭受承压,当前市场整体供需矛盾凸显。需求端可关注国内高速公路建设规划及交通投资金额两个需求先行指标的动向。预计短期内沥青弱势局面难改,等待需求端及成本端指引。

一、沥青期现分析

9月初,国内石油沥青均价在 2609 元/吨,受原油走跌影响,市场价格受到压制,成本端支撑走弱,供需矛盾难以缓解。9月下旬,受中石化跌价因素影响,国内沥青市场气氛打压明显,沥青均价下滑至2423元/吨,环比下调了7%左右。分地区来看,山东地区,受主营价格调价影响,业者多持观望心态,主流参考价在2180-2400元/吨;华东地区,主流参考价在2350-2400元/吨,主营炼厂维持高开工,而下游终端刚性需求表现一般,厂库库存增加明显;华南地区,中石化炼厂价格下调 100 元/吨,部分地炼价格小幅下调,区内重交沥青参考价2350-2600元/吨。市场整体需求偏弱,下游贸易商多以按需采购为主。

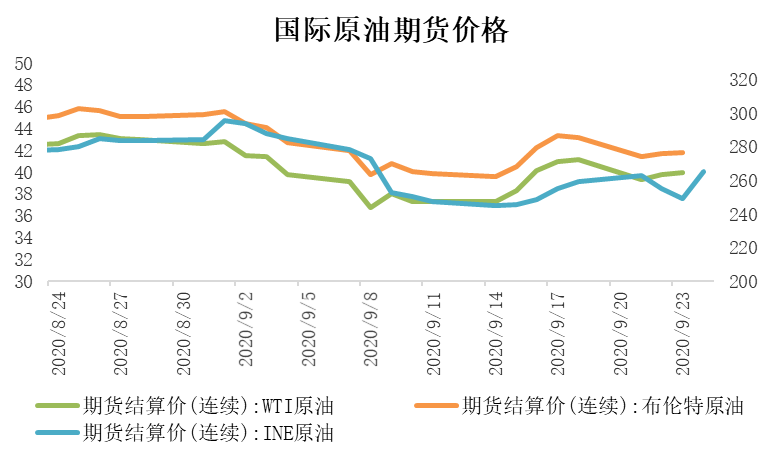

图1:国际原油期货价格走势

数据来源:WIND

从成本端来看,近期国际原油呈现窄幅波动,短期或延续弱势震荡,未来国际原油市场仍面临较大的不确定性因素,不排除价格有进一步弱势走跌的可能。基本面方面,受中石化价格大幅走跌因素影响,沥青市场遭受承压,且当前整体供需矛盾凸显。沥青短期市场或维持跌后盘整阶段,后期仍需关注部分炼厂库存消耗情况以及到期合同的执行情况等。

图2:沥青近远月价差走势

数据来源:WIND

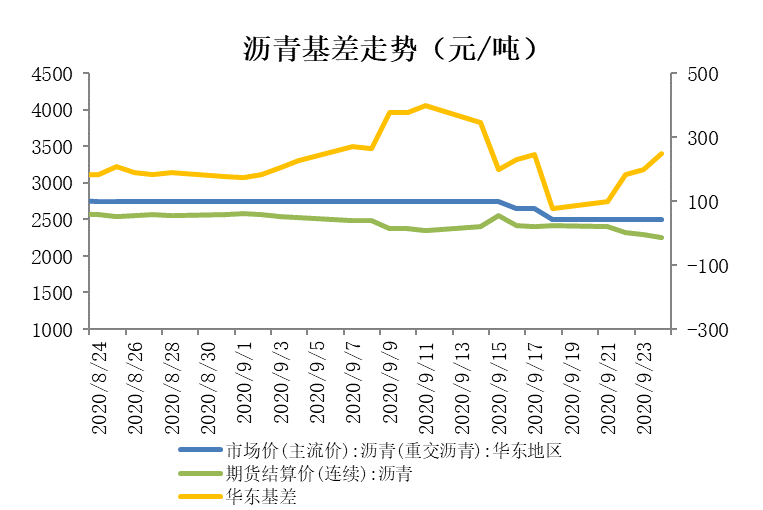

图3:沥青基差走势

数据来源:徽商期货 WIND

期货方面,在价格大幅波动情况下,沥青近远月价差波动剧烈,从9月初开始,近远月价差呈现扩大之势。预计2020年四季度近月合约将继续表现强势,而远月合约(2101合约)相对弱势。基差方面,今年上半年沥青市场期现基差(现货-期货)一直存在操作空间,尤其是山东市场。9月,华东地区基差从月初的180元/吨,一路上涨曾达到400元/吨的高位,随后在中旬又呈现回归趋势,月底基差略有扩大,达到245元/吨水平。沥青四季度基差仍有回归预期。

二、沥青供需分析

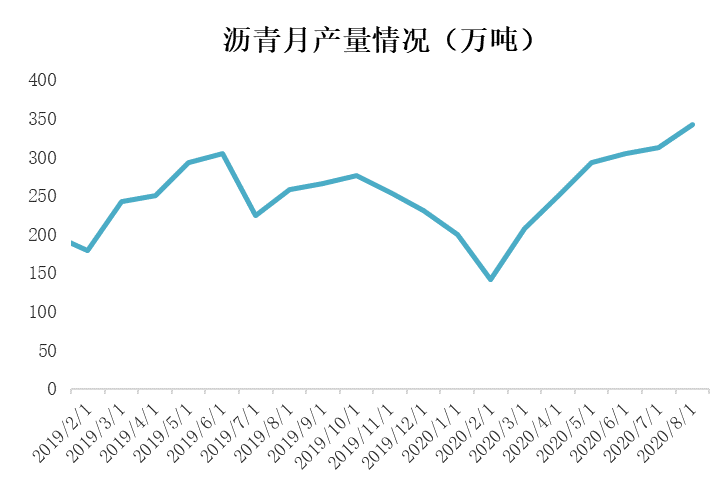

图4:沥青产量情况

数据来源:徽商期货 隆众资讯

图5:沥青炼厂开工情况

数据来源:隆众资讯

在效益的推动下,今年国内炼厂积极生产沥青,此外有将近1000多万吨的新增产能也将“破土而出”。据隆众统计,2020年1-8月份国内沥青总产量共计2049.94万吨,同比增加200.71万吨或10.85%。从今年2月中旬国内复工复产开始,全国沥青炼厂开工率开始逐步上升,8月份平均开工率在56.7%,同比去年增加29.75个百分点。9月,月初沥青综合开工率在57.6%,下旬开工率达到58.4%,沥青炼厂整体开工率仍处于上升趋势。

产量方面,由于今年生产沥青的整体利润要明显好于生产成品油的利润,炼厂生产沥青的积极性相对较高。据隆众统计,2020年1-8月份国内沥青总产量共计2049.94万吨,同比增加200.71万吨或10.85%。自今年5月开始国内沥青产量出现明显的增长趋势,截止到8月,国内沥青产量水平依旧维持高位,且8月产量创下近两年最高值。同时,目前9月份国内沥青计划产量依旧是创新高,整体资源较为充裕。

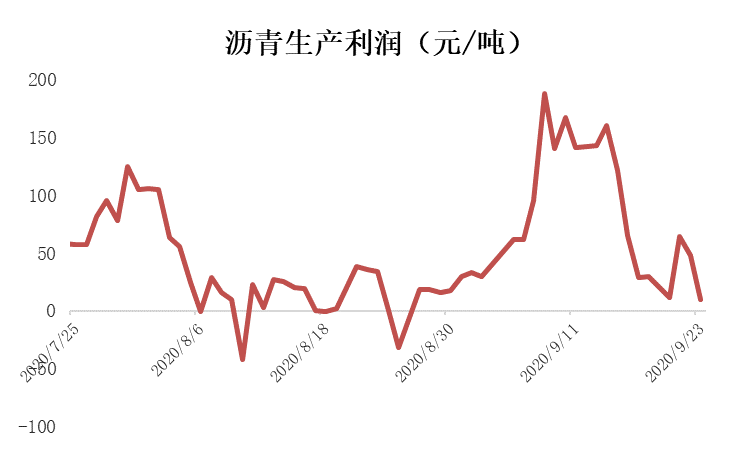

图6:沥青加工成本及利润(%)

数据来源:隆众资讯

9月初,马瑞原油周度均价在2253元/吨,加工马瑞原油利润平均盈利在90.79 元/吨;月底,马瑞原油均价在2256元/吨较月初变动不大,但加工利润不断下滑,收窄至30.32 元/吨。前期做空裂解价差策略已有大幅盈利。

需求端,受降雨及资金因素影响,上个月项目施工整体表现一般,沥青市场需求较为冷清。9月,部分地区终端项目逐渐进入施工旺季,整体来看,10月国内整体市场需求有望好转。后期仍需关注国内高速公路建设规划及交通投资金额两个需求先行指标的动向。

三、沥青后市逻辑

图7:沥青主力2012合约日K线走势

数据来源:WIND

美国原油库存连续第二周录得下降,国际油价受到支撑;然而利比亚将增产,市场对需求疲软担忧挥之不散,油价涨幅受限。国际原油市场仍面临较大的波动风险,不排除价格有进一步走弱的可能,成本端对沥青市场支持不足。基本方面,沥青炼厂开工维持高位,月度产量创两年内新高,供应整体处于充裕状态,而需求方面多以刚需为主,供需矛盾短期内难以缓解。预计短期内沥青弱势局面难以突破,后期仍需关注成本端与需求端变化。

风险提示:国际原油波动较大、沥青需求释放不及预期等。

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

官方微博

官方微博

官方公众号

官方公众号

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍