农产品部 玉米、生猪分析师:尉秀

从业资格号: F0300124

投资咨询号: Z0011345

一、 生猪介绍

1.生猪简介

我国猪种资源极为丰富,根据《中国畜禽遗传资源志·猪志》(2011年出版)记载,我国猪种有100个,其中地方猪种有76个,培育品种18个、引进品种6个。近代,我国从西方引进先进养猪技术,利用国外的优良猪种改良本地猪,引进的6个品种为杜洛克猪、大白猪、长白猪、汉普夏猪、皮特兰猪、巴克夏猪。

图1:生猪

资料来源:徽商期货研究所 百度图片

从我国生猪品种来看,生猪按其亲本来源可分为:外三元、内三元,以及少部分的土杂猪。其中,外三元猪因瘦肉率高、饲料回报率高、经济效益明显等特点,数量上要多于内三元猪,最常见的外三元猪是国外品种杂交后得到的杜长大,占据了我国生猪出栏量的70%。

“杜长大”杂交过程:长白(公猪)+大白(母猪)杂交得到二元母猪为“长大”(父姓在前、母姓在后);“长大”(母猪)+杜洛克(公猪)杂交得到三元猪“杜长大”(跟父姓),详细见下图。

图2:“杜长大”杂交过程

资料来源:徽商期货研究所

2.生长周期

新生二元母猪到育肥猪(又称商品猪),出栏历时大概需要18个月:新生二元母猪8个月成熟后,开始配种,经过4个月妊娠,然后分娩仔猪;经过1个月哺乳,断奶后,再经过5个月育肥,出栏屠宰。

如果是补栏4个月大的母猪,那么后备母猪到商品猪出栏历时大概需要14个月。

图3:生猪生长周期

资料来源:徽商期货研究所

二元母猪出生后会在种猪场内进行饲养,长大成熟后进行受精、怀孕的过程,最后诞下仔猪,随后进入恢复期,等待下一次受精、怀孕过程。这样的轮回往复,母猪在猪场一般生下8~10胎后就将被淘汰。

二、 生猪产业链概况

生猪是我国价值最大的农副产品,市场规模近万亿元。我国的生猪产业链具有典型的大而不强的特点,生猪养殖行业集中度过低,主要的生产指标距离国际水平有一定的距离。不过,随着近年来环境政策、规模化、集约化生产的趋势进一步加强,我国也涌现了一批高标准的生猪生产企业。

图4:生猪产业链

资料来源:徽商期货研究所

生猪产业链以生猪养殖业为中心,涉及饲料加工、兽药疫苗、屠宰、食品加工、物流、零售、餐饮等诸多行业。可以简单地将生猪产业链分为上、中、下游。上游主要是为养殖活动提供服务和原材料的企业,包括兽医兽药企业以及饲料原料企业。中游主要是各类养殖企业,养殖企业按照规模、形式、养殖的阶段有不同的分类,有传统中小养殖户模式、合作社模式、“公司+农户”模式、集团化养殖模式。生猪产业链下游主要为屠宰和加工企业,屠宰企业将生猪转化为猪肉、杂碎等制品,加工企业则将猪肉加工成各类食品制品。

三、 全球生猪供需情况

1.全球生产情况

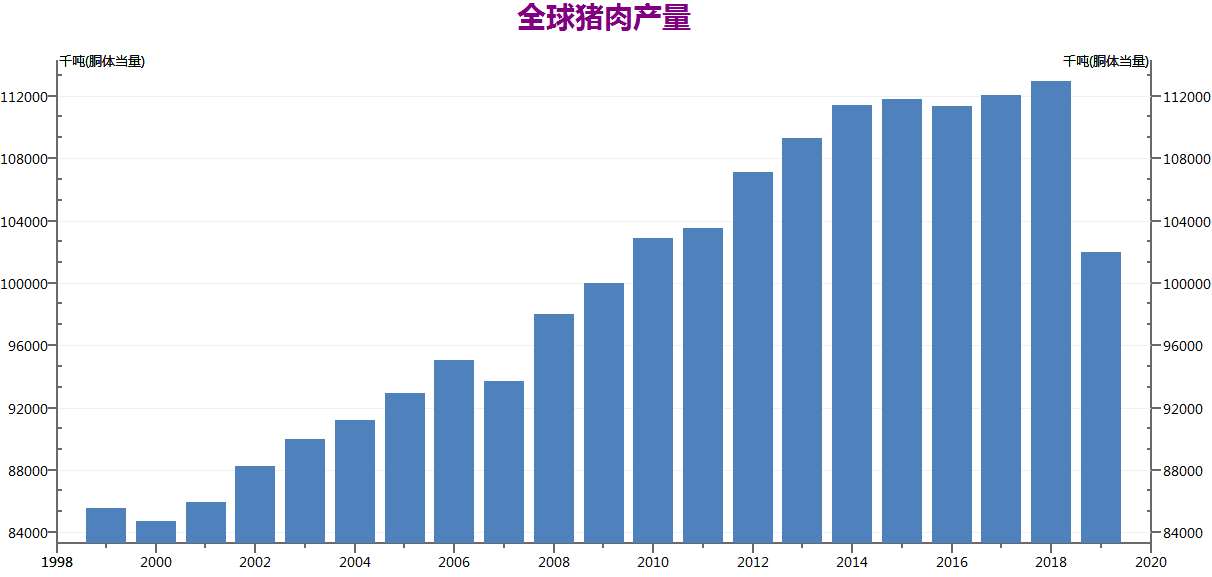

图5:全球猪肉产量

资料来源:徽商期货研究所 USDA WIND

图6:全球猪肉产量环比增减

资料来源:徽商期货研究所 USDA WIND

全球猪肉产量自1999-2018年稳步增长,受非洲猪瘟疫情影响,2019年、2020年(预估)出现一定程度下降。2019年的猪肉产量为101969千吨,较2018年下降10963千吨,环比降幅9.71%;2020年的猪肉产量预估为94327千吨,较2019年下降7642吨,环比降幅7.49%。

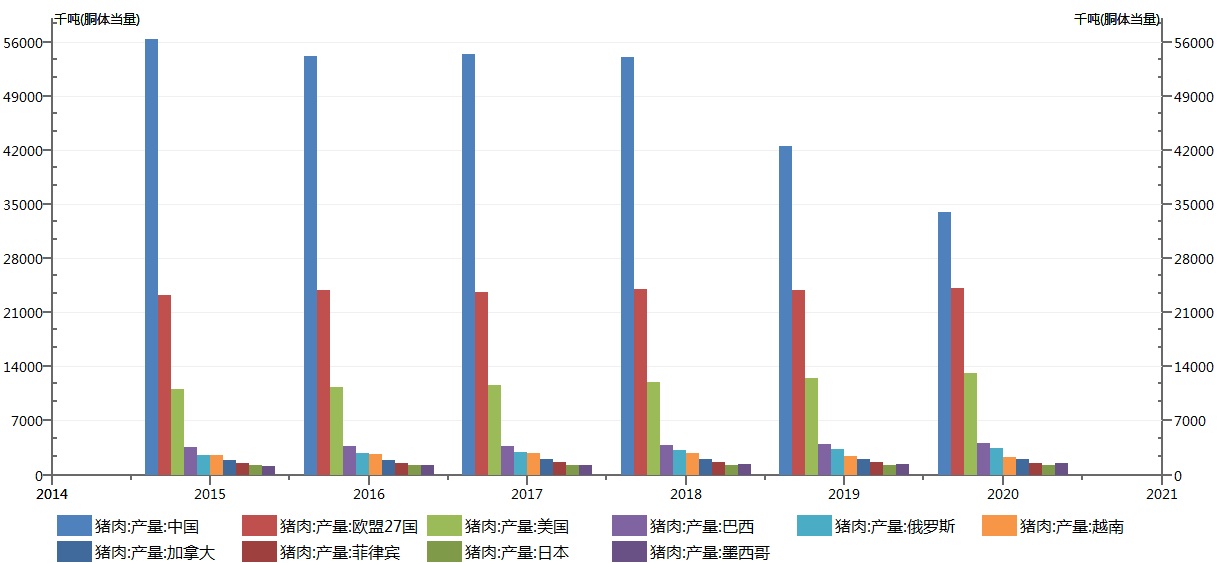

图7:全球主要猪肉生产国产量

资料来源:徽商期货研究所 USDA WIND

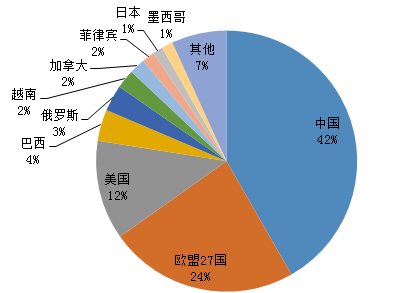

我国是全球最大的猪肉生产国,2019年产量为42550千吨,占比42%;其次是欧盟27国,2019年产量为23935千吨,占比24%;第三是美国,产量为12542千吨,占比12%;其余产量从大到小依次是巴西、俄罗斯、越南、加拿大、菲律宾、日本、墨西哥等。

图8:全球猪肉产量前十占比

资料来源:徽商期货研究所 USDA WIND

2.全球消费情况

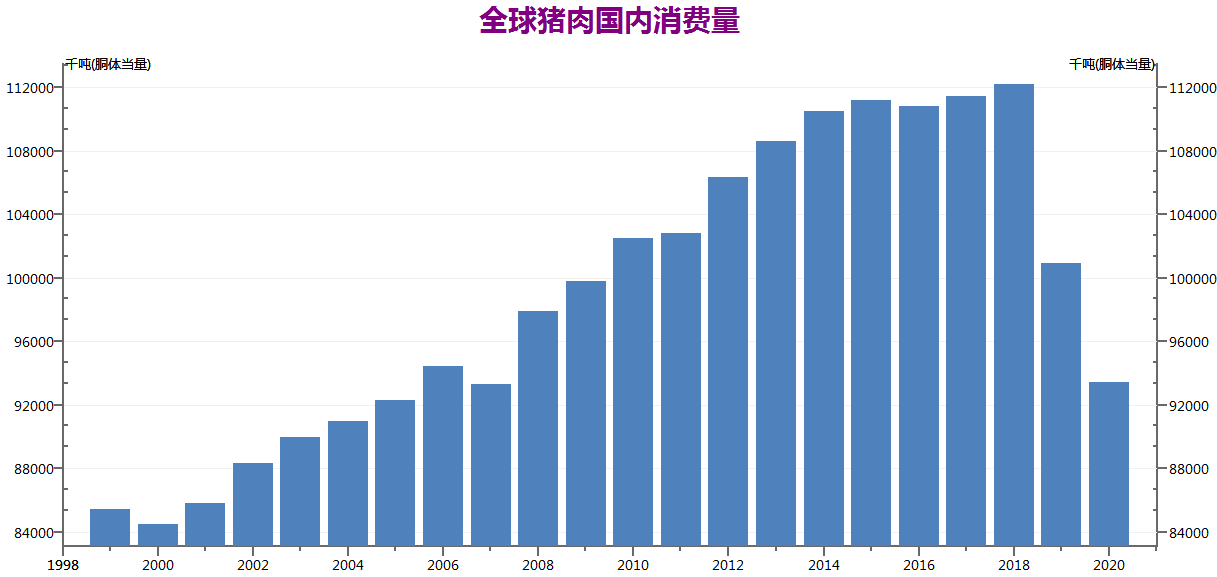

根据美国农业部数据,全球猪肉国内消费与全球供给走势基本一致。全球猪肉国内消费,在1999年-2018年期间,稳步增长,与供给量走势大体相当。同样地,受非洲猪瘟疫情影响,2019年、2020年(预估)猪肉消费量出现一定程度下降:2019年的消费量为100904千吨,较2018年下降11262千吨,环比降幅10.04%;2020年的预估消费量为93428千吨,预估环比降幅7.41%。

图9:全球猪肉国内消费量

资料来源:徽商期货研究所 USDA WIND

图10:全球猪肉国内消费量环比增减

资料来源:徽商期货研究所 USDA WIND

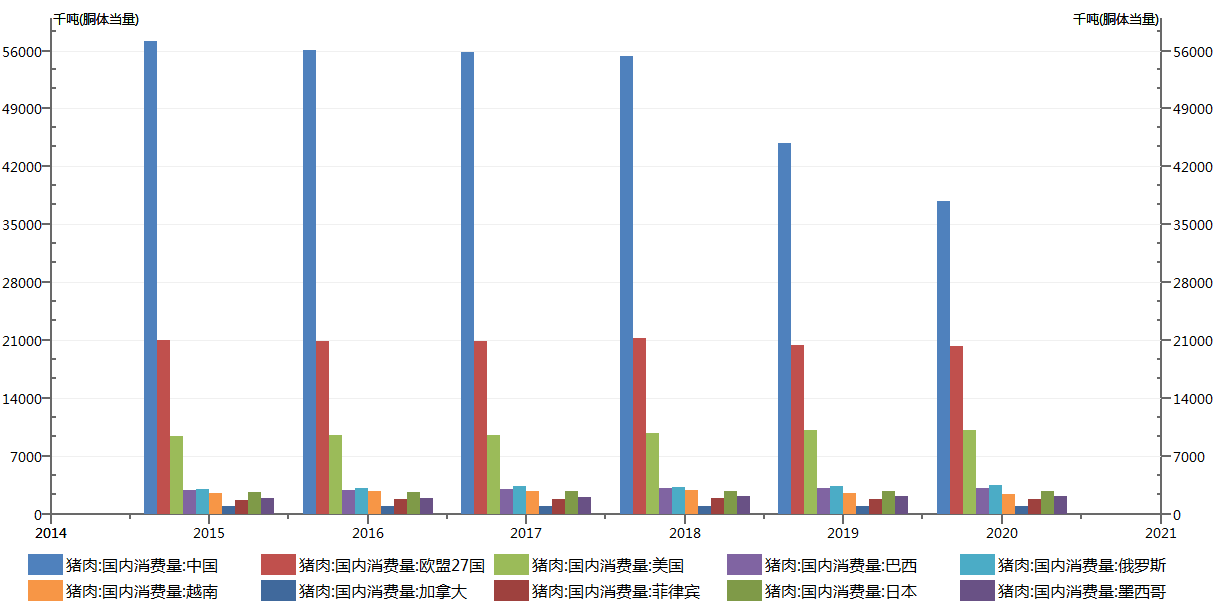

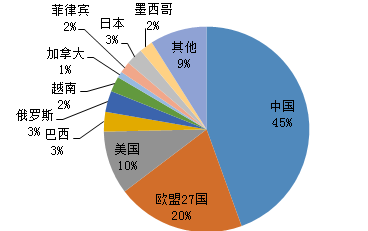

中国、欧盟27国、美国既是全球前三猪肉生产国,亦是全球前三猪肉消费国。我国是全球最大的猪肉消费国,2019年国内消费量为44866千吨,占比45%;其次是欧盟27国,2019年消费量为20400千吨,占比20%;第三是美国,消费量为10064千吨,占比10%;其余消费量从高到低依次是俄罗斯、巴西、日本、越南、菲律宾、墨西哥、加拿大等。

图11:全球主要猪肉消费国国内消费量

资料来源:徽商期货研究所 USDA WIND

图12:全球主要猪肉消费国国内消费前十占比

资料来源:徽商期货研究所 USDA WIND

3.全球贸易情况

(1)出口

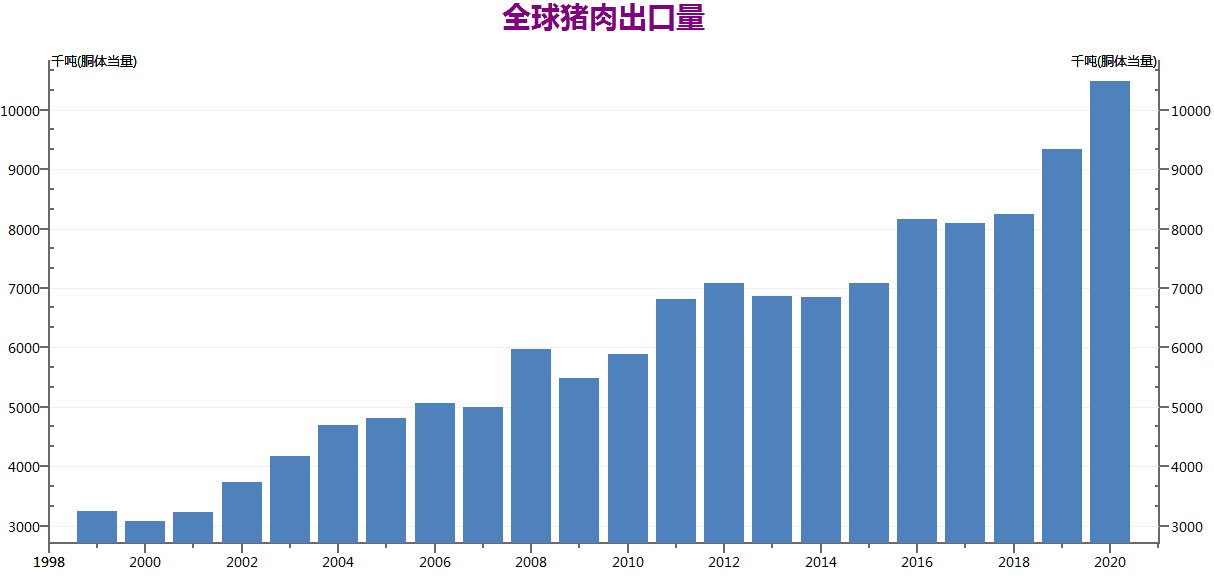

从近20年的历史数据来看,全球猪肉出口量一直保持着强劲的上涨,从1999年的3246千吨,涨到2020年(预估)的10478千吨。虽然出口量历年来总体持续上涨,且出口量与猪肉总产量的比值也呈持续上升状态,但出口量占猪肉总产量的比重一直不高,2015-2019年出口量占猪肉总产量的比例分别为6.33%、7.32%、7.23%、7.30%、9.15%,2020预估比例为11.11%,可能为近20年来首次突破10%。

图13:全球猪肉出口量

资料来源:徽商期货研究所 USDA WIND

图14:全球猪肉出口量与总产量比值

资料来源:徽商期货研究所 USDA WIND

分国别来看,2019年出口量最大的是欧盟27国,出口量为3551千吨,占比38%;其次是美国,出口量为3391千吨,占比31%;第三是加拿大,出口量为1284千吨,占比14%;第四是巴西,出口量为861千吨,占比9%;其余国家的出口量占比均较小,其中我国的猪肉出口量仅占比1%。

图15:全球主要猪肉出口国出口量

资料来源:徽商期货研究所 USDA WIND

图16:全球猪肉出口量前十占比

资料来源:徽商期货研究所 USDA WIND

(2)进口

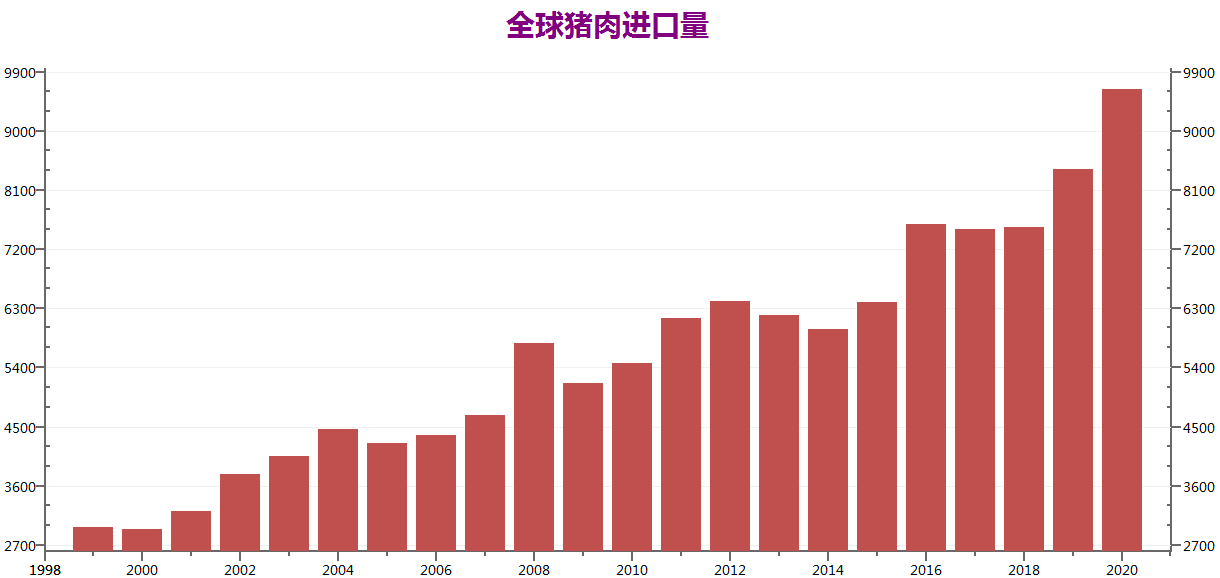

同出口一样,近20年来全球猪肉进口量一直保持着强劲的上涨,从1999年的2975千吨,涨到2020年(预估)的9627千吨。虽然进口量历年来基本持续上涨,且进口量与猪肉总产量的比值也呈持续上升状态,但进口量占猪肉总产量的比重一直不高,2015-2019年进口量占比猪肉总产量的比例分别为5.72%、6.80%、6.70%、6.68%、8.26%,2020预估比例为10.21%,可能为近20年来首次突破10%。

图17:全球猪肉进口量

资料来源:徽商期货研究所 USDA WIND

图18:全球进口量与总产量比值

资料来源:徽商期货研究所 USDA WIND

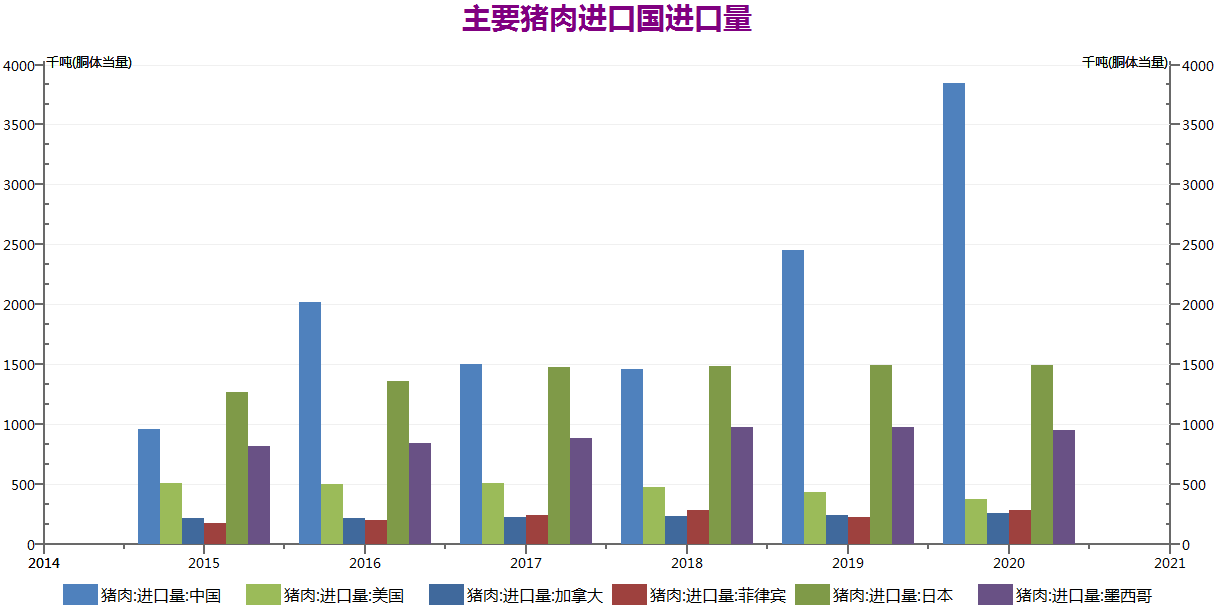

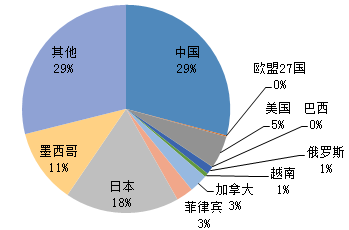

分国别来看,根据USDA数据,2019年进口量排名前三的国家合计进口量占一半以上。其中,进口量最大的是中国,进口量为2451千吨,占比29%;其次是日本,进口量为1493千吨,占比18%;第三是墨西哥,进口量为975千吨,占比11%;其余国家的进口量占比均较小。

图19:全球主要猪肉进口国进口量

资料来源:徽商期货研究所 USDA WIND

图20:全球猪肉进口量前十占比

资料来源:徽商期货研究所 USDA WIND

四、 我国生猪供需情况

1.我国生产情况

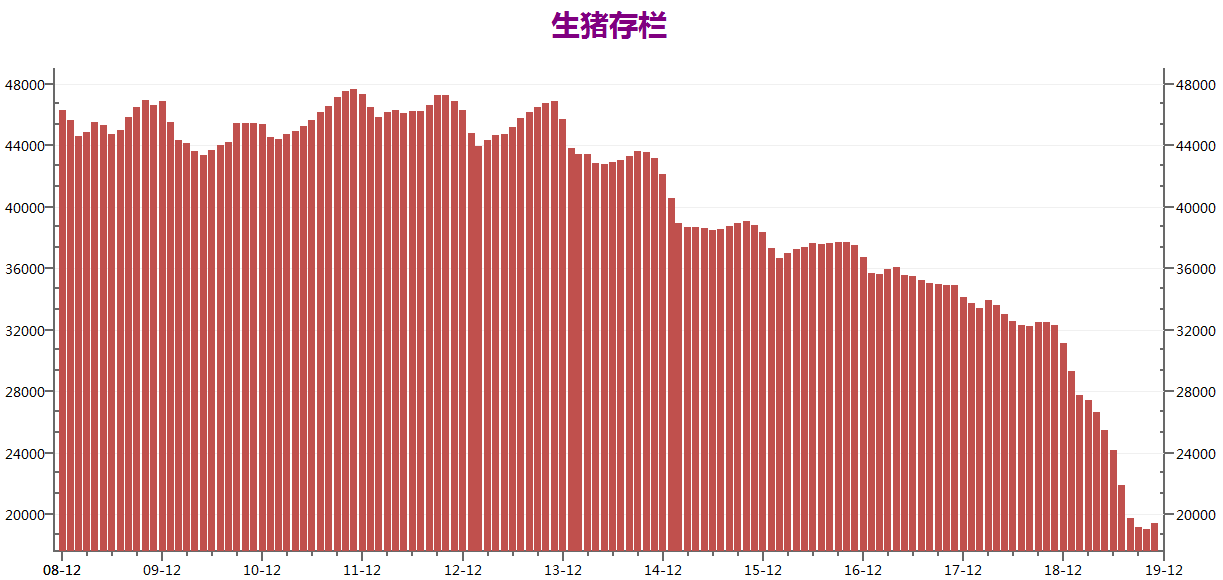

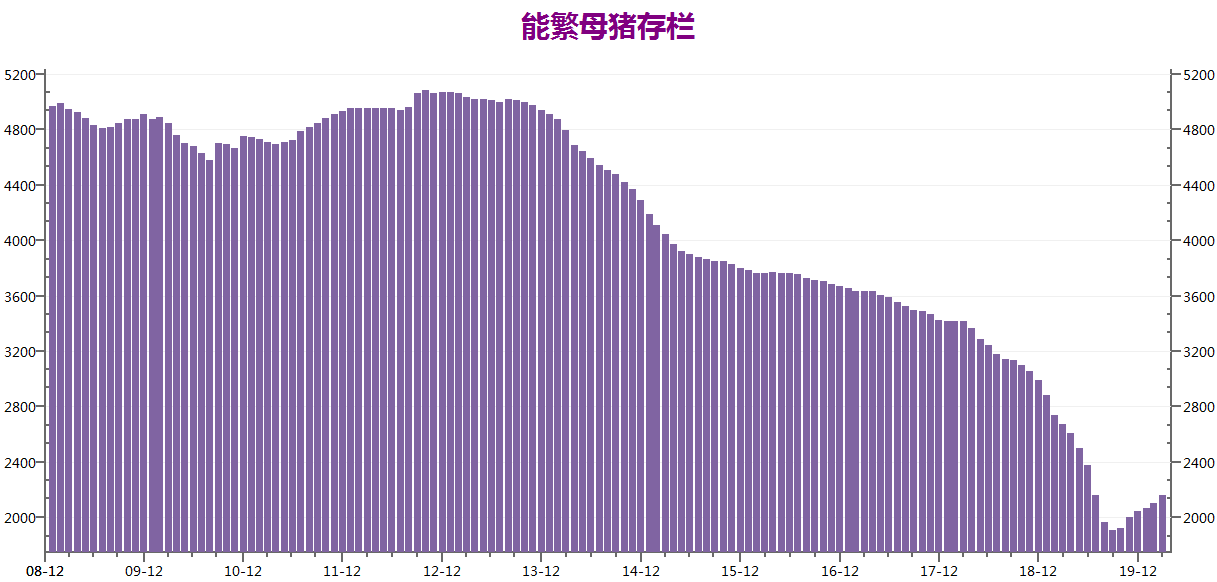

截至2019年11月,我国生猪存栏量为19457万头;截至2020年2月,我国能繁母猪存栏量为2164万头。受非洲猪瘟疫情影响,2018年下半年至2019年我国生猪存栏及能繁母猪存栏双双大幅下滑。2019年10月的生猪存栏为19075万头,2018年11月为32306万头,降幅40.96%;2019年11月的存栏量为19457万头,为近一年来首次出现月度环比回升。同样地,能繁母猪存栏自2018年11月(3058万头)开始出现连续下降,截至2019年9月的存栏量为1913万头,降幅达37.44%;自2019年10月起开始回升,截至2020年2月存栏量为2164万头,实现了连续6月回升。

图21:生猪存栏

资料来源:徽商期货研究所 WIND

图22:能繁母猪存栏

资料来源:徽商期货研究所 WIND

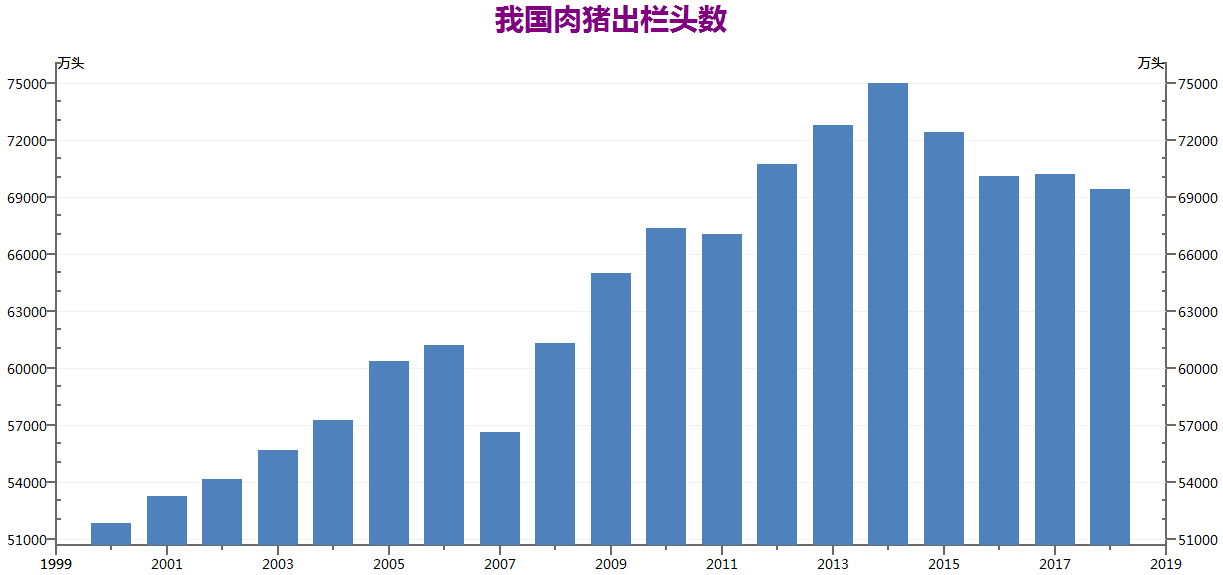

从出栏方面来看,近20年来,我国肉猪出栏头数整体稳步上涨,受消费结构、环保限产等影响,从2015年开始略有下滑,截至2018年,我国肉猪的出栏头数为69382.40万头,较2014年的74951.50万头的出栏量,下滑7.43%。

图23:我国肉猪出栏

资料来源:徽商期货研究所 国家统计局

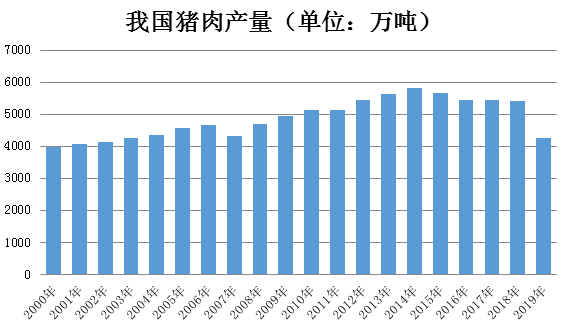

从猪肉产量上看,从近20年的数据来看,除2019年外,我国猪肉产量总体呈逐步上涨的态势;受非洲猪瘟疫情影响,2019年我国猪肉产量为4255万吨,相较于2018年的5403.74万吨产量,降幅21.26%。图24:我国猪肉产量

资料来源:徽商期货研究所 国家统计局

分区域来看,根据国家统计局2018年统计数据,四川的猪肉产量居于全国第一,产量为481.20万吨,占比9%;其次是河南,产量为479.00万吨,占比9%;第三、第四分别是湖南、山东,产量为446.80万吨、421.00万吨,占比均为8%;后续分别是湖北、云南、河北、广东、广西、江西、安徽、辽宁、江苏等地。

图25:各地区猪肉产量

资料来源:徽商期货研究所 国家统计局

图26: 各地区猪肉产量占比

资料来源:徽商期货研究所 国家统计局

2.我国消费情况

我国是全球最大的猪肉消费国,连续多年位居全球第一。2019年我国猪肉国内消费量为44866千吨,占比全球猪肉消费量的45%;2018年我国国内消费量为55295千吨,占比49%;2017年我国国内消费量为55812千吨,占比50%。

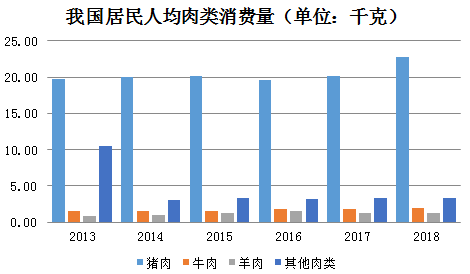

图27:我国居民人均肉类消费量

资料来源:徽商期货研究所 国家统计局 WIND

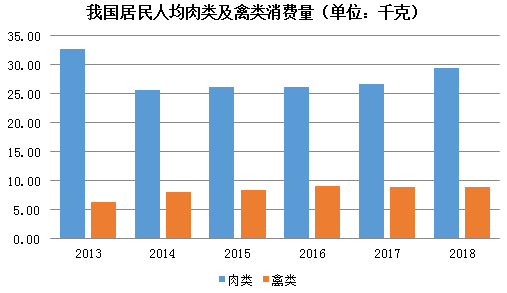

图28:我国居民人均肉类及禽类消费量

资料来源:徽商期货研究所 国家统计局 WIND

根据2013-2018年的统计数据,近几年我国居民人均肉类消费总体呈逐年上涨的趋势,其中猪肉人均消费较为稳定,在肉类消费占比中多年来稳居第一,2018年我国居民人均肉类消费为29.5千克,其中猪肉人均消费为22.80千克,占肉类消费的比重为77.29%;其次为牛肉,人均消费为2.00千克,占比6.78%。

图29:我国居民肉类及禽类消费结构

资料来源:徽商期货研究所 国家统计局WIND

3.我国贸易情况

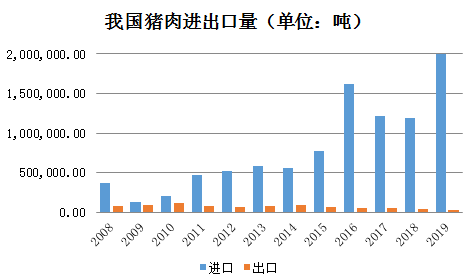

从2010年-2019年的数据来看,我国猪肉贸易一直处于逆差状态,猪肉出口量相对于进口量来说非常小,2019年,我国猪肉进口量为199.42万吨,出口量仅为2.67万吨,主要出口中国香港。另外,我国猪肉进口相对于我们猪肉产量一直较低,2019年我国猪肉的进口量占我国的猪肉产量的比重为4.69%,2018年仅占比2.21%。

近年来,我国猪肉进口,虽然几经波折,但总体仍呈快速上升趋势。根据海关总署数据,我国猪肉进口量,从2008年的37.33万吨到2019年的199.42万吨。受非洲猪瘟疫情影响,2019年猪肉产量不能满足国内需求,加上国外猪肉价格相对较低,国内价格大幅上涨,生猪进口数量迅速增长,2019年我国的猪肉进口较2018年大幅增加,较2018年的119.28万吨涨幅67.19%。

图30:我国猪肉进出口量

资料来源:徽商期货研究所 海关总署 WIND

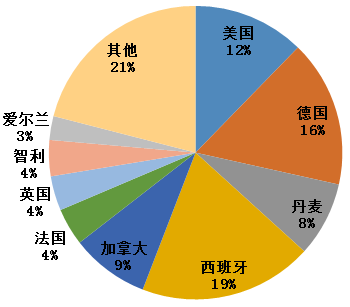

从进口来源看,西班牙、德国、美国、加拿大、丹麦,一直是我国猪肉产品主要进口来源。近年来,随着国内猪肉市场进一步的开放,智利、爱尔兰等国家的猪肉也逐渐进入到中国市场。

图31:我国猪肉主要进口国分布

资料来源:徽商期货研究所 海关总署 WIND

五、 我国生猪价格的影响因素

一般来说,生猪供不应求,生猪价格会上涨,养殖利润增加,进一步刺激补栏增加,仔猪价格上升,导致生猪供给增加;生猪供过于求,价格会下降,养殖利润会减少,降低养殖积极性,补栏会降低,仔猪价格下降,导致生猪供给减少。具体影响我国生猪价格的因素主要有以下方面。

需求端:(1)人口数量与城镇化率,人口数量的刚性增长和城镇化率的提高会增加人们对生猪产品的需求。(2)居民收入水平,与其对生猪产品消费需求的变动方向一致,具体表现为收入提高,生猪消费需求增加;收入降低,生猪消费需求减少。(3)季节性消费习惯,一般冬季为需求旺季、夏季为需求淡季。(4)猪肉的进口量,进口量越多,一定程度上会抑制生猪价格的上涨。(5)替代品的价格,包括牛羊肉、禽肉等,替代品价格波动通过影响人们对生猪产品的需求,进而影响到生猪价格的波动,如当猪肉价格上涨时,人们更愿意消费牛羊肉、禽肉等肉食品,导致生猪产品的需求降低,生猪价格下降。(6)国家的经济发展水平、通货膨胀率等。

供给端:(1)生猪存栏量,生猪存栏量一般与生猪价格成负相关关系。(2)能繁母猪存栏量及结构,能繁母猪存栏量与生猪价格成负相关;淘汰的母猪,会增加生猪供给。(3)养殖成本,如饲料价格、仔猪价格、人工、防疫成本,其价格变动一般都会对生猪价格产生正向影响。(4)季节性,冬季仔猪腹泻情况严重时,影响6个月后的生猪价格。(5)规模化程度等。

宏观因素:(1)国家的收抛储政策,用于稳定市场预期,缓和猪肉价格波动。如猪肉的抛储在一定程度上可以缓解生猪价格的大幅上涨。(2)产业政策,如能繁母猪的现金补贴政策,会提高补栏积极性,促进后期仔猪供给。(3)环境政策,如拆迁、限养、禁养,会导致散户退出市场,大型养殖场成为主流,刺激猪价上涨。

其他:(1)疫情疾病,一方面,疫情疾病造成生猪死亡率增加,导致仔猪、母猪存栏不足,育肥猪存栏下降,生猪供给减少;另一方面,疫情的突然爆发,造成消费者心理恐慌,打击消费者消费信心,从而降低生猪需求。(2)自然灾害,如地震等,对生猪供给和需求都会产生影响,进而引发生猪价格波动。(3)食品安全,如发生猪的瘦肉精事件,居民大幅减少猪肉消费,导致猪肉需求大跌,生猪价格下降。(4)天气,如过于寒冷的冬季,会影响仔猪腹泻,通过影响生猪供给影响后期的生猪价格。(5)养殖技术水平、运输保鲜基数等。

附件:生猪期货合约(草案)

资料来源:徽商期货研究所 大连商品交易所

【徽商期货有限责任公司期货研究分析报告由徽商期货研究所组织撰写,供业务人员及在徽商期货进行期货交易的投资者参考。尽管本刊所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证本刊所载信息或数据的准确性、有效性或完整性。本刊所载资料不应视为阁下对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本刊内容全部或部分发布、复制。】

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍