棕榈油:增产来临需求暗淡 中期或延续跌势

张应钢 投资咨询证号Z0012728

成文日期:2020年4月15日

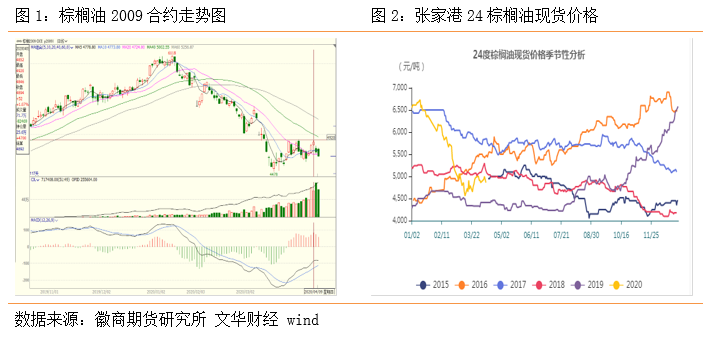

近期棕榈油产地受疫情影响,马来西亚沙巴州出现种植园关停或导致50万棕榈果的损失,疫情袭扰供应炒作令P2009合约反弹至4920元/吨一线。不过上周MPOB报告显示,马棕3月产量139.7万吨,环比增长了8.44%,高于此前市场预期,棕榈油反弹受阻回落,并且沙巴州首席部长表示将允许未出现新冠病毒感染病例的种植园和工厂恢复运营,在季节性增产的趋势下,棕榈油疫情减产压力降低。且原油减产协议不及市场预期,美原油价格回落到20美元每桶,继续抑制棕榈油的工业需求。疫情在全球扩散当前已呈爆发之势,14日上午印度总理莫迪宣布将全国封城时间延长到5月3日(原定于14日结束),印度对马棕而言是进口大国,封城导致3月份马棕对印度的出口几乎腰斩,从产量与需求两方面而言皆不容乐观。

国内棕榈油现货价格反弹受阻回落,根据万得数据统计,截止2020年4月13日,张家港地区24度棕榈油现货价格4780元/吨,较上周4930元/吨现货价格下降150元/吨,与去年同期4410元/吨相比增加8.39%,在近5年的同期现货价格中维持在平均水平水平。随着国内疫情的好转,终端市场已经处于恢复中,棕榈油成交量显著好转,4月份1至13日棕榈油总成绩4.45万吨,较去年同期增加141.5%。

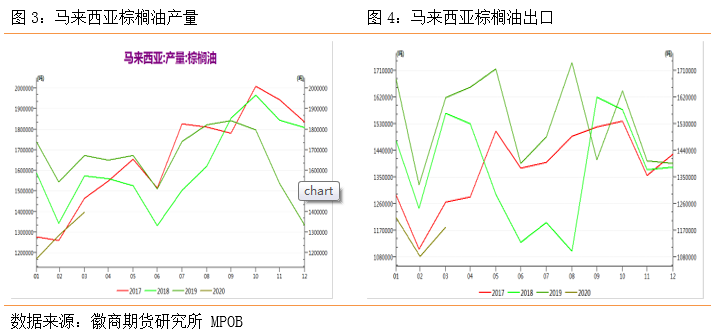

3月底马来最大的棕榈油生产州沙巴州将暂停棕榈油生产的命令扩展至六个地区,位于斗湖、拉哈德拿督、基纳巴坦甘、卡拉巴坎、仙本那和库纳克的棕榈种植园和工厂被勒令关闭至4月14日,市场对棕榈油的供应担忧增加,但是据MPOB报告,3月马来西亚棕榈油产量139.73万吨,较上月增加8.44%,路透、CIMB、彭博预估3月马来西亚棕榈油产量较上月增长1-2%,MPOB公布的产量增幅显著高于三大机构预期,疫情减产的担忧消去。

棕榈油生产的季节性明显,一般从3月开始产量回升,直至10月达到峰值后下降。随着进入季节性增产周期,据西马南方棕榈油协会产量数据显示,4月1-10日,马来西亚棕榈油产量增加20.22%,与1-5日环比增幅7%比较,增幅进一步扩大。并且马来西亚最大的棕榈油生产州沙巴州将允许未出现新冠病毒感染病例的种植园和工厂恢复运营,后期产量预期进一步增加。

国际疫情蔓延 需求持续低迷

MPOB的3月出口数据是118万吨,略高于市场预期的115万吨,相较于去年同期下降44万吨。分国别来看,出口中国环比下降5.6%至14.8万吨,出口印度环比下降49%至1.08万吨,出口欧盟环比上升29%至19.4万吨,出口巴基斯坦环比下降72.54%至4.69万吨。

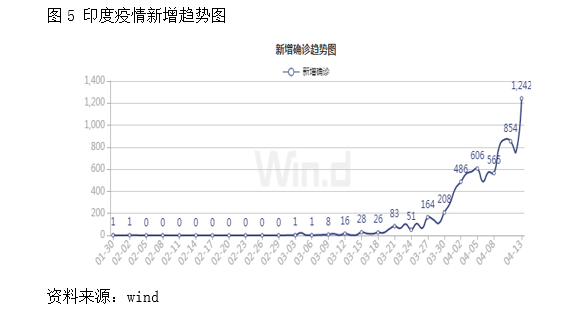

目前疫情在印度呈现快速上升的趋势,截至14日印度确诊人数超过1.1万,印度卫生部官员表示已经准备10.6万张床位应对患者数量暴增,说明印度疫情不容乐观,它的医疗水平以及人口密度都不利于疫情的控制。印度总理于14日宣布将封城时间延长至5月3日,这样一来印度国内油脂需求以及买货都可能会进一步下降。

马来西亚国内疫情确诊人数仍在持续的增加,4月10日,马来西亚总理宣布将封锁令延长两周至4月28日。同日,沙巴州政府允许未出现新冠病毒感染的种植园和工厂恢复运营。预计封锁令的延长将继续影响马来国内棕榈油的消费,而沙巴州允许恢复运营的工厂料将积极追回产量。

目前全球累计确诊人数有200万人,全球斋月前的油脂备货可能因为疫情的影响而无法正常进行。根据船运公司的数据显示,马来4月1-10日的棕榈出口量环比下滑在6%-10%左右。

原油减产协议不及市场预期,且新冠疫情影响原油需求,美原油价格反弹受阻回落至20美元每桶,推动棕榈油和柴油价差扩大。由于印尼政府需要补贴生柴企业相应价格,在价差扩大情况下,政府财政压力变大,印尼政府已经宣布无限期推迟B40计划,并且上周市场出现印尼B30降级的传闻,生物柴油需求面临挑战,若传言成真,棕榈油工业需求将再面临下调。

大豆到港增加 豆油供应或将增加

根据巴西外贸部的报告3月份巴西对华出口大豆881万吨,按45天船期计算,4月份将大量到港,并且天下粮仓统计,4月份巴西大豆对华装船量达到1000万吨左右水平,根据最新装船及排船情况,预估5月份大豆到港量990万吨,较此前统计增加30万吨,6月初步预估980万吨,增加30万吨,7月份初步预估960万吨,8月初步预估850万吨,9月初步预估750万吨。

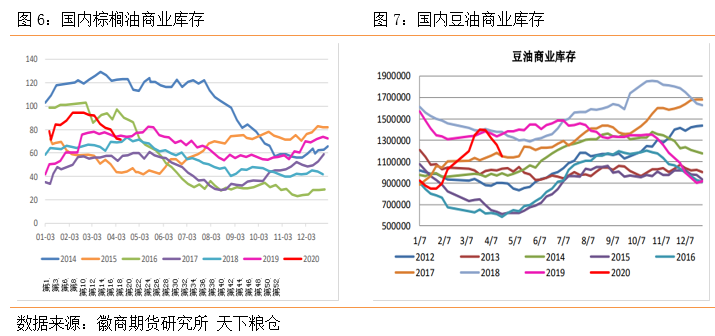

近期由于油厂开机率连续下降,且豆油走货量较好,豆油库存持续下降,截至4月10日,国内豆油商业库存总量102.765万吨,较上周的115.126万吨降12.361万吨,降幅为10.74%,较上个月同期139.8万吨降37.035万吨,降幅为26.49%,较去年同期的134.55万吨降31.785万吨,降幅23.62%。随着大豆陆续到港,未来两周压榨量将逐步回升,第16周油厂压榨量预计在160万吨左右,第17周压榨量将回升至175万吨,豆油库存恐将止跌回升。

截至4月10日,全国港口食用棕榈油总库存64.51万吨,较前一周72.5万降11%,较上月同期的84.66万吨降20.15万吨,降幅23.8%,较去年同期74.93降10.42万吨,降幅14%。棕榈油的进口利润持续倒挂,贸易商采购较少,据天下粮仓统计,4月和5月的到港预期皆是32万吨,而现在国内疫情的已经好转,大部分省份中学已经开学,油脂终端市场正在慢慢修复,棕榈油市场成交量放量,4月1日-4月13日,棕榈油总成交44550吨,较去年同期18450吨增141.5%,因此后期棕榈油大概率持续去库存。

观点与策略

新冠疫情在国际蔓延,截至14日,国外累计确诊人数达到191万人,马来和印度延长新冠疫情防控措施,不过马来西亚沙巴州允许未出现疫情的种植园恢复棕榈油生产活动,MPOB显示3月产量环比增加且超过市场预期,对疫情造成减产的担忧下降。消费地来看,印度总理宣布全国封锁令将延长至5月3日,对于当地的油脂需求预计造成进一步压制,斋月节即将来临,而国外疫情形势严峻,斋月节的消费刺激无法如往年乐观。此外原油达成的减产协议不及市场预期,价格反弹受阻持续走低,对生物柴油价格造成压制。从中长期看,在全球疫情扩散及原油低迷的背景下,棕榈油的食用需求及工业需求受到重挫,这是未来较长时间内的主导逻辑,操作上建议棕榈油主力以反弹沽空为主。

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍