陈晓波 投资咨询证号Z0014944

不锈钢期货合约整个三月处于下跌状态,主力合约最低跌至11680元/吨,4月以来低位小幅反弹至12000元/吨以上。目前来看,不锈钢的基本面供需两弱的态势延续,短期库存出现拐点出现的反弹可持续性存疑,期价后期仍难言乐观。

一、不锈钢供应下降预计将维持

图1.300系不锈钢价格随镍价下行

现货方面,304不锈钢现货价格与镍价已连跌2个月。根据SMM数据,截止4月10日佛山304冷轧(切边)价格在13000-13300元/吨,无锡冷轧价格在12800-13200元/吨。国内新冠肺炎疫情基本得到控制,国内工业企业基本复工复产,物流已恢复正常,但市场贸易和需求仍未恢复至往年同期水平,致使现货价格波动幅度大幅降低。市场销售压力仍较高,主要市场成交乏力,以刚需为主。

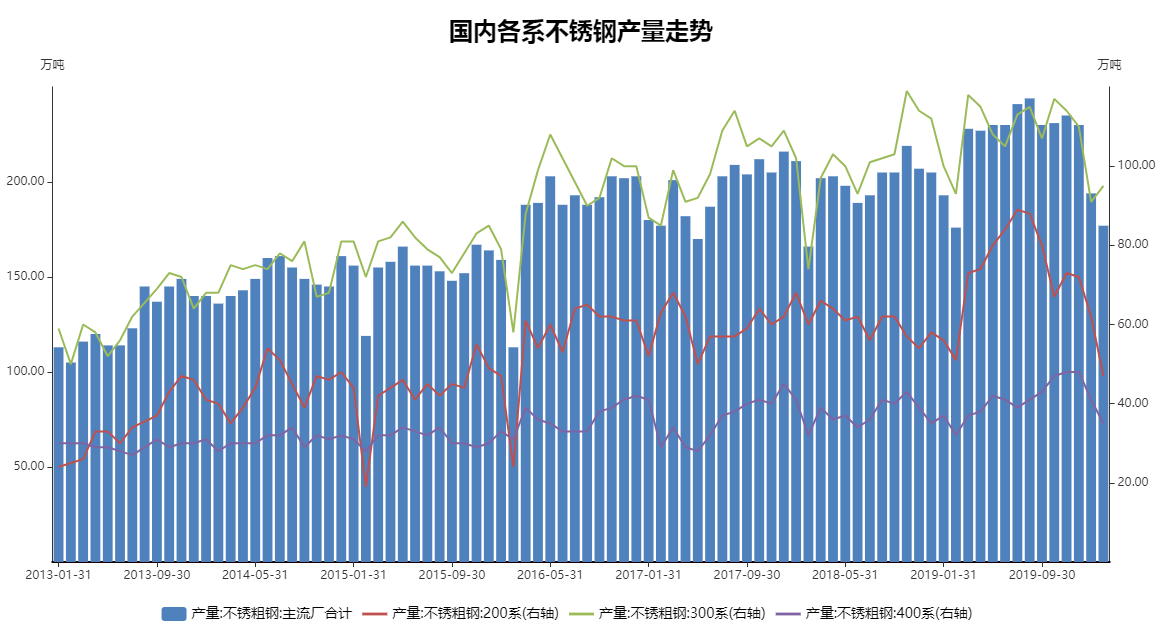

供应方面,今年一季度以来200系产量维持低位,市场价格表现一般,但是由于200系价格去年一直下跌,因此相比300系而言200系价格跌幅相对较小;300系粗钢产量维持低水平,主要是受前期新冠肺炎疫情影响,出货不畅、库存高企,价格持续下跌;400系由于价格跌幅不大,因此产量稳增。随着不锈钢库存持续增长,且受国外疫情影响,部分出口订单因此受到影响,预计不锈钢供应仍将维持下降。

图2.不锈钢产量出现较大幅度下滑

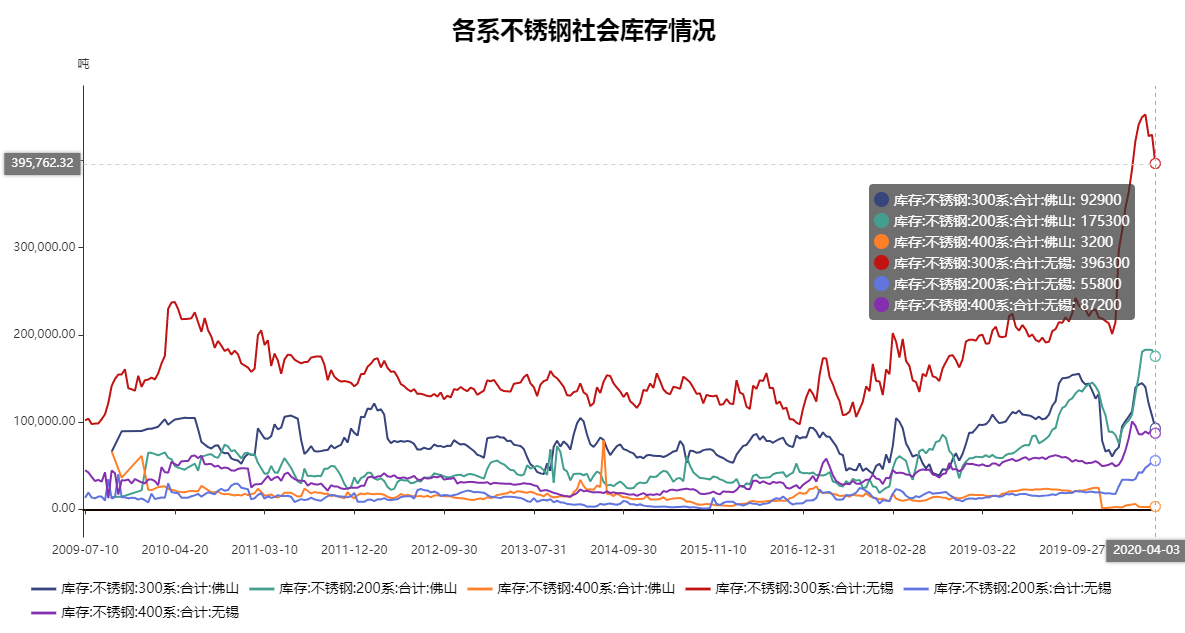

二、不锈钢社会库存高位出现拐点

图3.不锈钢社会库存再创历史新高

2月不锈钢库存以非常夸张的走势创历史新高,不过3月下旬以来库存拐点开始相继出现。根据Mysteel数据,截止4月10日无锡与佛山总库存为81.31万吨,较库存最高点91.54万吨下降约10万吨。其中佛山25.12万吨,无锡56.19万吨;按种类看,冷轧41.97万吨,热轧39.34万吨,相比而言热轧库存降幅较大。按系别来看,200系库存佛山小幅下降,无锡仍在上升;400系库存稳中持平;而300系库存降幅较为明显。

节后物流运输受阻,致使钢厂库存激增;到了2-3月,物流运输逐步恢复,钢厂前期积压的大量库存开始向市场转移,但不锈钢下游加工企业复工较晚,造成市场加工能力无法消化这些集中到货量,从而引发了市场库存的暴增;3月中下旬之后物流运输基本恢复正常,企业陆续复工复产,节后补库的刚性需求也开始产生作用,因此导致库存出现拐点。可以预见,随着供需逐渐稳定,库存去化仍将维持;然而现有库存相比往年处于较高位置,仍将会对价格形成一定压力。

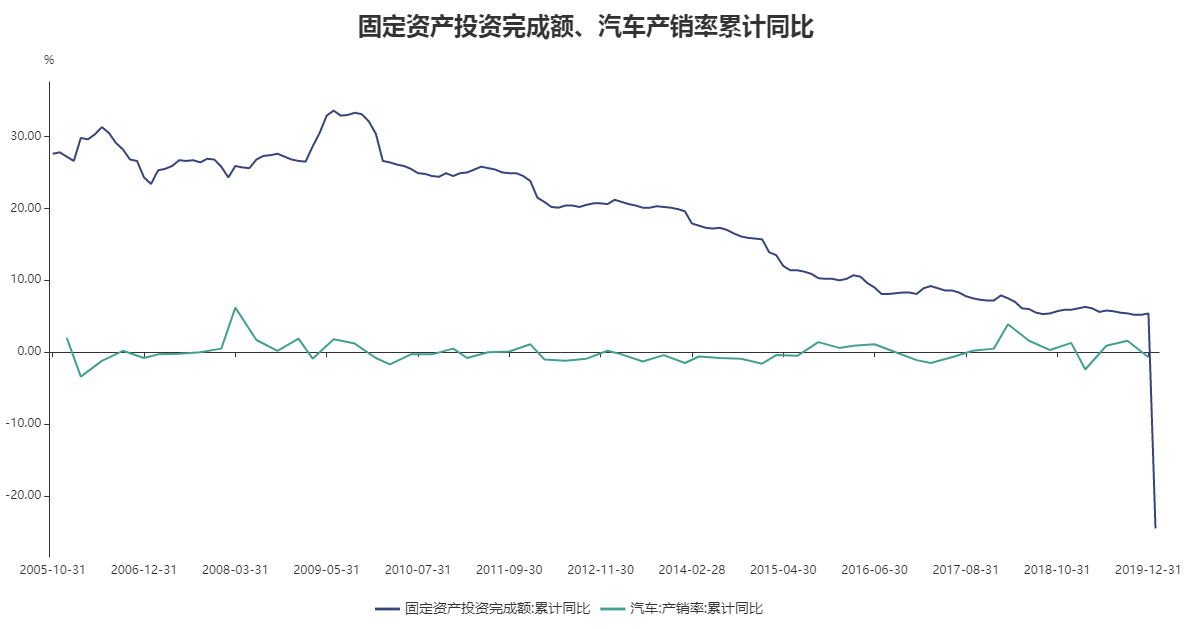

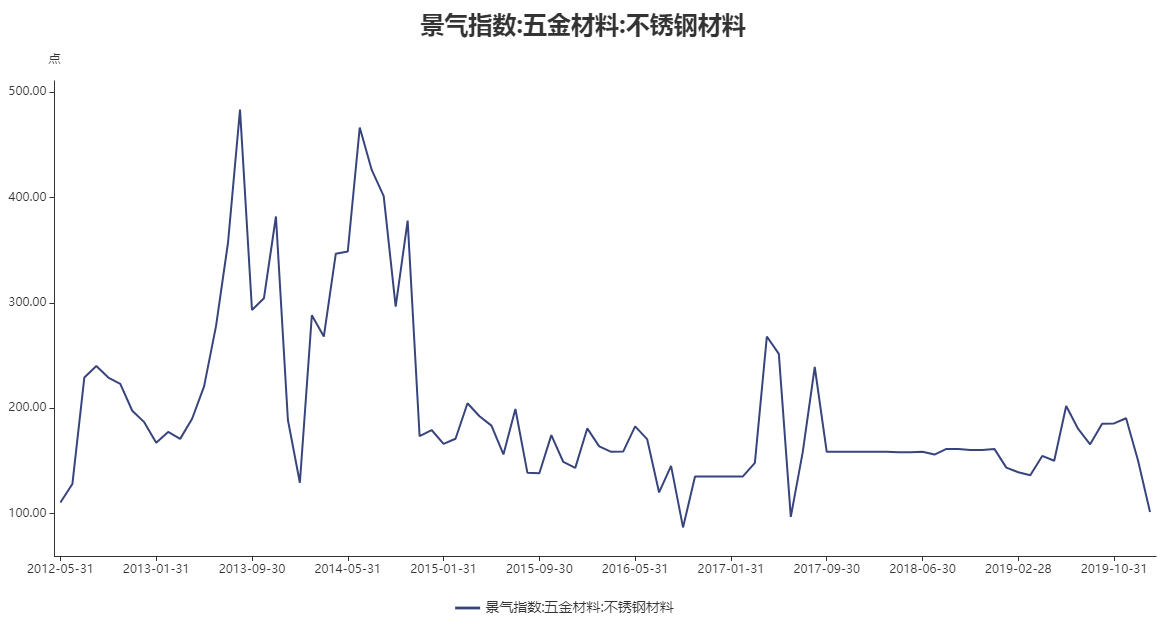

三、下游整体需求恢复尚需时日

图4.下游需求表现堪忧

不锈钢下游较为分散,主要分布于五金制品、家用电器、建筑装饰、汽车等行业。受新冠肺炎疫情影响,各行业均受到较为严重的冲击,致使不锈钢下游消费出现较大下滑,这也是前期累库的主要原因。从固定投资累计同比、汽车产销量累计同比、五金材料景气指数等指标来看,宏观整体需求疲软暂时仍无改观迹象,在此大背景下不锈钢需求受到拖累,进而拖累价格。此外,由于海外疫情影响以及原油近期来的异动,导致全球经济存在衰退预期,不锈钢未来消费恢复仍是未知数,即使是较为乐观的情况下,可能需求也仅仅能保持较低的增长速度。

图5.不锈钢下游消费恢复尚需时日

另外需要关注的是,4月8日欧盟委员会发布公告,对原产于中国、中国台湾地区和印度尼西亚的热轧不锈钢板卷作出反倾销肯定性初裁,决定自公告发布于官方公报次日起对涉案企业征收为期6个月的临时反倾销税,相关受到影响的制造商可参见下图。在全球经济受疫情影响不景气的背景下,反倾销无异于雪上加霜,将一定程度上影响出口,对需求造成一定影响。

图6.持续关注反倾销事件进展

四、总结与操作建议

图7.不锈钢主力合约走势

目前影响不锈钢价格的主要因素已经从新冠肺炎疫情逐渐回归到产业链基本面本身。在目前供需两弱的基本背景下,库存长期去化将是常态,在国内、印尼的不锈钢产能都处于扩张周期的状况下,需求前景黯淡将主导不锈钢价格。目前镍似有反弹迹象,可能会对不锈钢产生一定的支撑,但中长期来看,不锈钢价格难言乐观。从盘面上看,不锈钢主力合约在宏观情绪升温的支撑下小幅反弹,可以考虑待反弹结束后布局空单的策略。

【徽商期货有限责任公司研究分析报告由徽商期货研究所组织撰写,供业务人员及在徽商期货进行期货交易的投资者参考。尽管本刊所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证本刊所载信息或数据的准确性、有效性或完整性。本刊所载资料不应视为阁下对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本刊内容全部或部分发布、复制。】

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍