纸浆: 基本面无亮点,仍以震荡下跌为主

陈晓波 投资咨询证号Z0014944

摘要:4月初,纸浆期货主力合约从05移仓至09,移仓后SP2009以4500-4700区间窄幅震荡,截止4月17日期价收于4606元/吨。目前纸浆基本面变化不大,总体仍以需求偏弱,库存小幅去化,市场刚需交投为主。预计后市以震荡偏弱走势为主。

一、外盘价格小幅提涨,但未来持续程度存疑

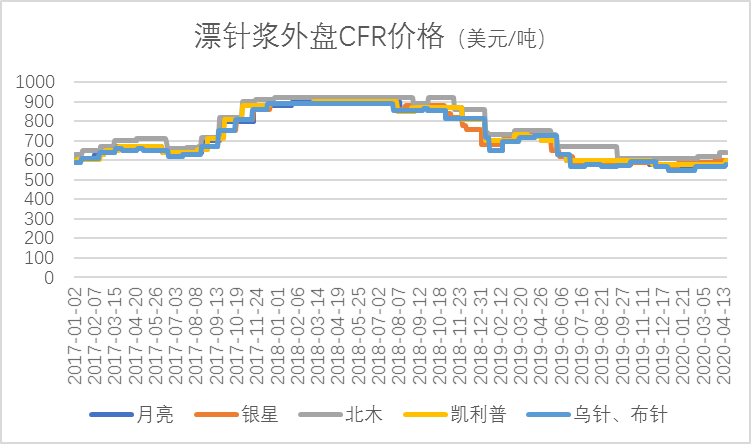

新一轮木浆外盘现货涨跌不一,除银星微降之外,其余浆种均小幅调升。其中,银星600美元/吨(较上月贴水10美元/吨),乌针布针580美元/吨(较上月升水10美元/吨),北木640美元/吨(较上月升水20美元/吨),加浆普遍小幅提涨。外盘价格此前已经下跌到较低位置,因此目前仍以低位维持或在疫情背景下随海运受影响程度波动为主。国内现货价格也随着期货行情低位小幅反弹,截止4月17日,国内山东地区银星浆价在4495元/吨,凯利普浆价在4725元/吨,北木浆价在5050元/吨,乌针布针浆价在4500元/吨,依然是加浆涨价较为明显,银星浆价持稳的局面。

图1.漂针浆主流品牌CFR价格低位企稳

近期进口木浆现货市场盘面震荡上扬,成交情况仍显清淡。影响价格走势的原因主要有:进口木浆外盘报涨,增加后期成本压力,业者低价惜售;加针现货货源偏少,业者低价惜售,盘面被拉升。加浆到货减少是贸易商的普遍共识,其背后主要是受海外疫情影响,加拿大地区浆厂和造纸厂生产均受到一定程度的影响。不过,无论从现货市场还是从盘面的波动幅度来看,疫情对整个造纸制浆产业的影响要远小于黑色、化工等其他产业。

综上,虽然本周期外盘现货价格出现了一定程度上涨,但市场认可程度存疑。若海外疫情无继续大范围恶化可能,则后期外盘价格不存在继续上涨的动力。

二、库存转入去化,但仍在高位

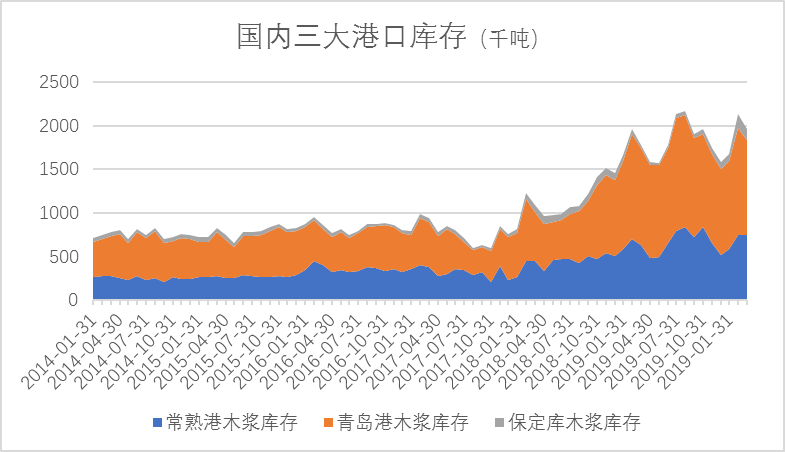

根据海关数据,2020年3月,我国共进口纸浆268.00万吨,金额1371.70百万美元,累计比去年同期分别增加32.30%、-6.80%。截止3月末,国内三大港口青岛港库存为109万吨;常熟港和保定港的木浆库存为75万吨和12.5万吨,环比青岛港下降10.66%,常熟港持平,保定港由于基数较大下降28.8%,但实际上与保定港往年同期数据相比仍然较高。从库存结构来看,相比阔叶浆,针叶浆有去库趋势明显。此外,据卓创不完全统计,4月中旬国内青岛港、常熟港、保定地区、高栏港纸浆库存合计约204万吨,较本月上旬下降约3%。

图2.国内三大港口库存高位小幅回调

2020年1-2月,中国共进口纸浆468.90万吨,同比上升21.38%。阔叶浆进口量占整体纸浆进口量的44.18%,位居首位,同比上升15.48%;针叶浆进口量占整体纸浆进口量的30.53%,位居第二,同比上升23.03%;化机浆进口量占整体纸浆进口量的5.92%,同比上升18.54%;本色浆进口量占整体纸浆进口量的2.93%,同比上升38.39%。

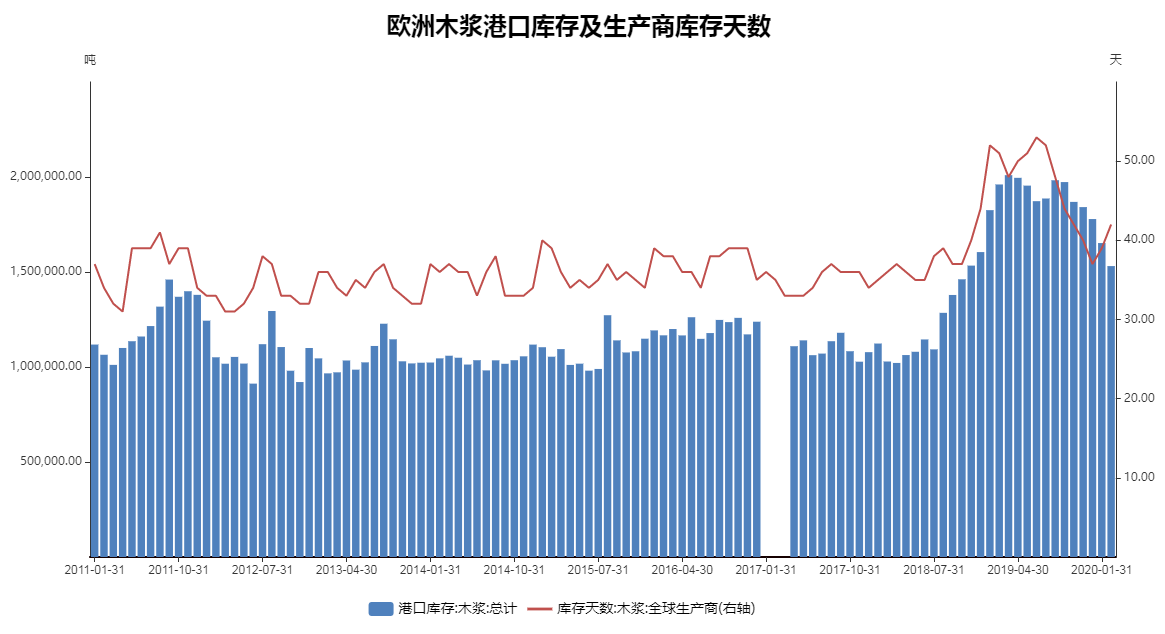

国际方面,2月全球商品纸浆(木浆)发运量379.8万吨,环比下降4.79%,同比下降5.99;2月全球平均库存天数42天,较1月增加3天。其中,2月针叶浆发运量183.6万吨,库存37天。

从库存来看,加拿大部分浆厂公布减产计划,贸易商预期现货市场到货量减少,纸浆库存从春节过后就进入了去库节奏;但由于生活用纸市场出货速度减缓,未来恐不利于纸浆库存快速下降,且纸浆库存仍处于历史高位,预计未来一段时间内仍将维持较慢速度去化。

图3.欧洲木浆港口库存高位继续小幅下调

三、需求端缺乏亮眼表现

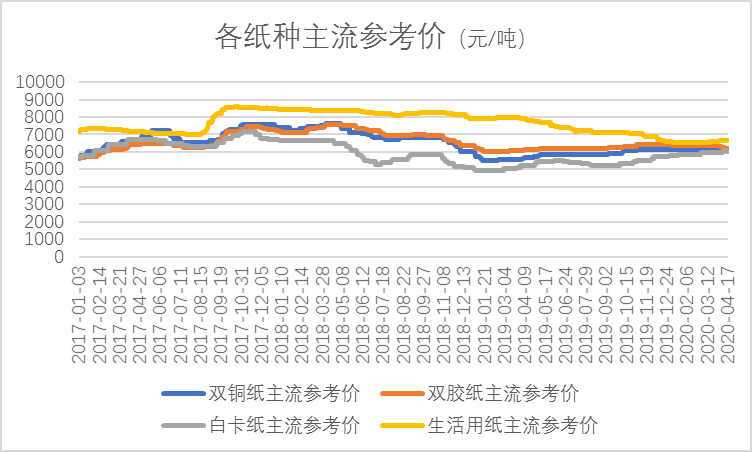

图4.各纸种价格持续低迷

下游方面,根据卓创数据,截止本周铜版纸均价为5674元/吨元/吨,双胶纸均价5946元/吨;250-400g白卡纸含税均价6047元/吨;生活用纸均价5983.75元/吨。

分品种来看,铜版纸市场行情弱势为主。规模纸厂订单有限库存偏高,4月份部分企业采取了减产。经销商方面库存压力较大,需求一般。宣传彩页等印刷量减少,社会订单相对清淡,下游印厂开工负荷率不高,对铜版纸采购积极性不高,市场交投有限。铜版纸下游需求中社会需求占比较大,虽然秋季教材招标对需求有所支撑,然力度有限,总需求偏弱。

双胶纸方面亦以偏弱为主。纸厂订单一般,销售平平。中小厂家价格稳中窄幅下行,实单商谈空间加大。下游经销商出货受阻,部分盘商库存压力较大,因学生暂未开学,社会订单偏少,,消耗库存为主,对原纸采购积极性不高。出版订单暂未完全释放,总需求支撑不足。

白卡纸方面,市场窄幅整理,纸企报价涨跌互现,市场主流成交价格变化不大。白卡出货速度缓慢,纸厂原料仓库按需备货,终端需求恢复缓慢,纸市上涨乏力。

生活用纸市场近来有趋弱迹象,北方木浆纸企开工率较高,产量充足,终端需求变化不大,贸易商、加工厂接货积极性降低;此外,消费淡季将至业者对后市行情持观望态度。生活用纸价格松动,不利于支撑浆价上扬。

综合来看,纸浆下游需求端未出现其他工业品那样下游需求明显遭受重创的局面,但总体来看需求平稳中缺乏亮点,并未对浆价形成有效支撑。

四、总结与操作建议

综上所述,虽然今年一季度工业品整体收到疫情和原油的双重冲击,但目前纸浆基本面变化不大,总体仍以需求偏弱,库存小幅去化,市场刚需交投为主。预计后市仍以震荡偏弱走势为主,除非文化纸方面因后期学生开学季到来,能有较大利好刺激,否则纸浆大涨可能性不大。从技术面上看,SP20095日均线已穿刺向下,其余均线也已转平,日线MACD也有向下交叉的迹象,后期驱动行情震荡或掉头向下概率较大。

【徽商期货有限责任公司研究分析报告由徽商期货研究所组织撰写,供业务人员及在徽商期货进行期货交易的投资者参考。尽管本刊所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证本刊所载信息或数据的准确性、有效性或完整性。本刊所载资料不应视为阁下对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本刊内容全部或部分发布、复制。】

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍