棕榈油:基本面压力犹在 期价或反弹有限

张应钢 投资咨询证号Z0012728

成文日期:2020年3月6日

马来西亚新总理穆希丁就职,马来西亚欲与印度修复关系,有报导称印度商务部下属的调查机构DGTR不建议进一步延长对马来西亚特定棕榈油产品进口实施的双边保障关税,或令马来西亚棕榈油出口前景改善。并且4月24日是斋月节,通常情况下市场提前一个月备货,国际棕榈油的边际需求改善令外棕榈油价格反弹。但是新冠肺炎疫情在全球范围传播,国际确诊人数增加,可能削弱阿拉伯国家的开斋节所需棕榈油需求,并且产地棕榈油提前迎来产量增长,国内豆棕油库存总量为同期高位,餐饮消费仍需时间,国内外供应压力犹在,期价反弹空间有限。

节后开盘以来,国内棕榈油遭遇重挫,目前价格已经跌至2019年10月牛市行情启动的初始位置。新型冠状病毒疫情在春节前夕在国内开始爆发,在新冠疫情对国内油脂消费产生明显冲击的情况下,国内油脂消费需求面临很大压力。国际上,1月份,马来西亚前总理马哈蒂尔就印度国内政策发表评论,印度以停止进口马来西亚棕榈油回应,所以2月份马来西亚的棕榈油出口环比下降,同时国际原油价格跌到50美金以下,原油和柴油价格处于低位,而作为生物柴油原料的植物油脂价格却处于相对高位,该价差下全球生物柴油表现并不乐观,使得国际棕榈油用作生物柴油的工业需求继续下降,这也就限制了棕榈油的工业需求。而且2月份马来西亚棕榈油产量出现拐点,提前结束减产周期,产量开始增加。多重利空影响下的连盘棕榈油跌至4944元/吨,较1月10日最高价格6476元/吨下跌了23.6%。

现货价格较期货价格下跌流畅,根据万得数据统计,截止2020年3月4日,张家港地区24度棕榈油现货价格4920元/吨,较2月同期现货价格6020元/吨下跌了18.2%,不过较去年同期4540元/吨现货价格相比较涨380元/吨,在近5年的同期现货价格中维持在中位水平。随着国内疫情形势明显好转,餐饮需求将会逐渐恢复,据日照当地经销商反应,目前市场油脂需求较前期已经有所起色。

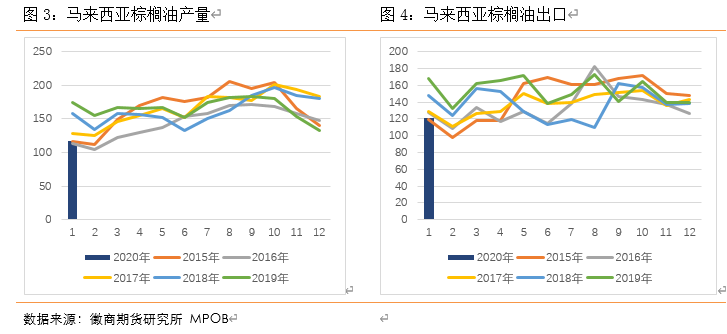

马棕产量提前恢复 进入增产季

马来西亚自身减产周期提前结束,步入季节性增产期。据马来西亚棕榈油协会(MPOA)发布的数据显示,2020年2月1-20日,马来西亚毛棕榈油产量环比增17.42%,其中马来半岛增28.47%,沙巴增0.42%,沙捞越降2.4%,马来东部降0.20%。SPPOMA统计数据显示2月1日-29日马来西亚棕榈油产量比1月同期增39.75%,单产增40.38%,出油率降0.12%。根据历史数据统计,马来西亚棕榈油产量过去10年在2月份均呈现出环比下滑的状态,如果MPOA数据预示的增产能够持续,那么这意味着马来西亚棕榈油减产周期有可能提前结束。

众所周知,中印两国是马来西亚的主要出口国,2月份中国因疫情影响油脂需求下降,棕榈油进口利润下降,国内买船减少;马来西亚前总理马哈蒂尔任职期间,印度在2019年9月4日对马来棕榈油施行了加征5%关税,1月份印度只限制马来精炼棕榈油进口,限制令的结果是1月马来至印度棕榈油出口量只有4.7万吨,为历史绝无仅有;后期是停止进口马来西亚棕榈油,所以2月马来西亚棕榈油出口量不容乐观,根据船运公司数据,2月份出口量环比下降12-13%。市场预计马棕2月产量将从117万吨增至130万吨左右,且在马棕出口环比下降的情况下,预计马棕油2月库存将重建,因此3月10日MPOB报告大概率出现偏空影响。

印马关系缓和 出口谨慎乐观

近期马来西亚和印度关系正在寻求改善,印度于3日停止对马来西亚棕榈油加征5%关税,给市场以利多支撑,但是此前印度由尼泊尔、孟加拉国进口大量植物油,印度库存紧张状态消失,补库需求下降,据SEA对前两个月数据做了修正,11月和12月的渠道库存分别由63万吨和51.5万吨修改为107万吨和100万吨;总库存由151万吨和137.5万吨修正为195.1万吨和186万吨;并且印度为印尼出口商发放110万吨精炼棕榈油配额,占据精炼棕榈油进口量的一半,挤占了马来出口市场。不过2020年斋月节备货在3月份启动,据悉周二印度买入6万吨,4日继续买入,孟加拉国买入约6万吨,国内也因进口出现利润,进口商陆续入市买船,据天下粮仓数据,截止本周一至周三,中国进口商买入近13船左右棕油,中东和非洲也有采购,船期多为3-4月。不过对待斋月节带动的棕榈油出口仍需谨慎看待,国外新冠肺炎现有确诊人数1.3万人,不能排除后期国际疫情会削弱斋月节带动的棕榈油消费。

现在新冠肺炎疫情在国外呈爆发之势,已经有79个国家存在确诊,其中韩国、意大利、伊朗、日本累计确诊人数有1万多人。这些疫情影响严重的国家中,韩国年度油脂消费量140万吨,其中棕榈油食用量达到60万吨,日本年植物油消费量230-250万吨,其中棕榈油食用量为70万吨。伊朗年均消费棕油50万吨,不到200万吨的总消费量,疫情造成需求绝对减少量相对有限。不过本身欧盟进口棕油仅次于印度,年均有近700多万吨,欧盟进口棕油相当部分是生柴需求,近期目前疫情带来的需求下降预期导致国际原油价格跌破50美金每桶,POGO价差走扩,生柴价格优势全无,受疫情的影响,2020年全球经济增速下滑,柴油消费预期增速将下降,自然生柴消费也将下降,棕榈油的进口量或有较大幅度的下降预期。

豆棕油供需充足 成交有所好转

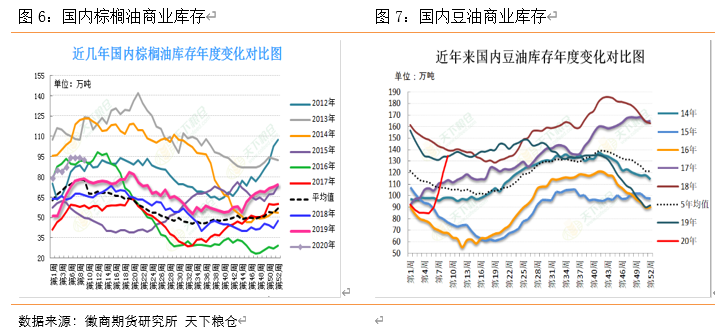

截至2月末豆棕油商业库存十分充足,棕榈油库存总量92万吨,周环比下降1.9%,但是出于历史同期高位。豆油库存总量134万吨,增幅12%,这是连续三周大幅度增长,库存快速攀升至历史高位,油厂大豆周压榨量达到180万吨左右,而天下粮仓统计数据显示豆油二月份(20个交易日)的累计成交量4.091万吨,日均成交2千吨,棕榈油累积成交量24510吨,日均成交量1.2千吨,不过4日全国豆油成交量增至1万吨,棕榈油总成交量也增至1万吨左右,3月进口大豆量较少,油厂压榨有所下滑,预期库存增长幅度放缓。虽然成交量好转,但不代表需求量已经好转,是由于棕榈油涨幅扩大,吸引中端贸易商入市采购,油脂的餐饮需求还需要一段时间,该时间长度主要取决于疫情持续时间、防控情况和消费者的消费心理等因素。

观点策略

国内豆棕油供应宽松,棕榈油商业库存总量处历史同期高位,豆油库存快速增加,而国内餐饮业油脂需求在疫情结束之前仍待时间恢复。虽然近期马来西亚新总理上台后,印马双方官员宣布两方关系有望得到修复,斋月来临前的油脂采购也助推了棕榈油价格的回升,但是印度植物油库存总量上调,暂时充足,疫情在国外快速扩散,极有可能影响穆斯林国家的植物油消费,并且原油价格过度下滑不利于棕榈油制作的生物柴油需求,影响棕榈油工业需求,马来西亚棕榈油产量也迎来增长,因此仍需谨慎对待外盘棕榈油上涨所带动内盘的棕榈油反弹高度 。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍