刘朦朦

从业资格号:F3037689

投资咨询号:Z0014558

摘要:

鉴于焦炭目前仍处于高供应、高需求与高库存格局之下,受钢材利润收缩影响,焦炭利润也降至低波动区间。而且随着焦煤价格的下滑,焦炭的成本支撑被进一步降低。四季度钢材需求逐步走弱态势下,如果焦化行业未能看到卓有成效的供应上的收缩,焦炭价格将继续迈入颓势,向1800下方探底。因此操作上建议逢高沽空为宜。风险点在于焦化行业的去产能政策与钢材需求的超预期延续。

一、 宏观经济形势

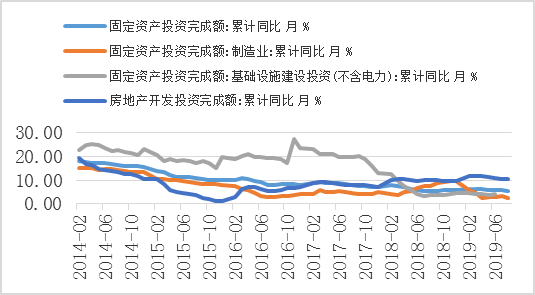

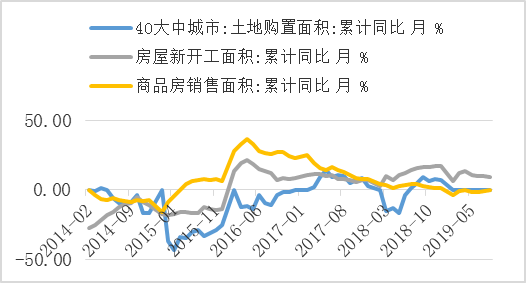

宏观经济形势面临一定的压力。从数据来看,三驾马车放缓,需求全面回落,经济形势不容乐观。固定资产投资的增速回落,其中房地产投资增速连续4个月下滑,基建投资虽有反弹但整体低迷。受730中央政治局会议“不将房地产作为短期刺激经济的工具”影响,房地产市场融资收紧,当前销售局面偏弱,房企面临很大的资金压力,土地购置面积呈现出负增长,新开工速度也有所放缓,房屋施工面积降幅较大。在房企融资成本较高和债务压力较大的背景大,房企需要尽快回笼资金,行业氛围较为悲观。基建投资作为逆周期调节政策被市场寄予厚望,但目前来看未能创造出超预期的局面。推行减费降税后地方财政吃紧,土地财政收入减少以及降低债务风险使得基建投资受到掣肘,对冲经济下滑风险的效果减弱。

不管是房地产投资还是基建投资所能产生的拉动作用都在逐渐减弱,钢材需求的大趋势相对明了。阶段性建设需求的集中和赶工是带动钢材价格反弹的关键,钢材库存的动态变化是观察下游需求强弱的关键指标。目前来看,9月底螺纹钢需求展现了较强的韧性,而国庆后预计仍有一波尚可的需求高峰,届时库存问题将继续得到化解。这是四季度支撑钢材价格反弹的重要阶段,而后随着需求下滑与高供应压力,钢材利润回落的局面难以破解,价格走弱在所难免。

| 图1:固定资产投资增速 | 图2:房地产销售及新开工数据 | |

|  | |

| 数据来源:徽商期货研究所 Wind | | |

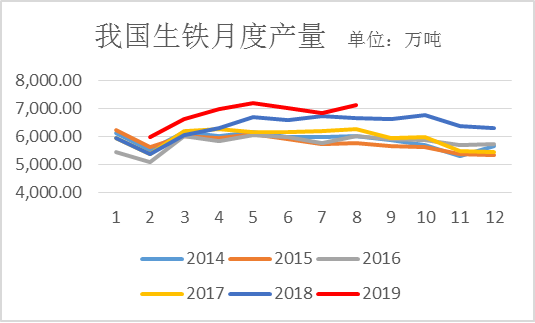

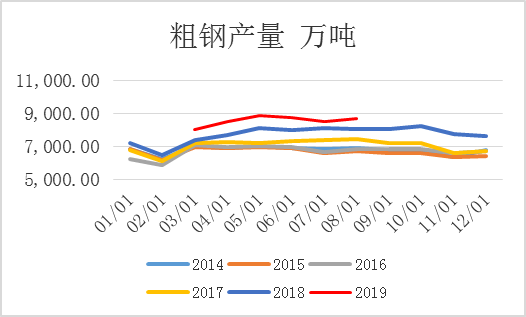

钢材供应方面,今年整体高供应格局已经形成,2019年1-8月全国生铁产量为54471万吨,同比增长6.9%;1-8月粗钢产量66487万吨,同比增长9.1%;1-8月钢材产量80367万吨,同比增长11.0%。2019年全年钢铁供应压力不减,钢联数据显示,考虑到高炉运行产能和电弧炉运行产能的增长,2019年生铁预估同比增1900万吨左右,粗钢预估同比增长3000万吨左右。今年采暖季环保限产政策略有放松,在没有严厉政策扰动下,钢铁行业高供应局面仍将继续。以上分析了影响黑色系整体大势的钢材供需格局,产业链利润自下而上传导势必影响到原燃料的价格及利润情况。

| 图3:我国历年生铁产量对比图 | 图4:我国历年粗钢产量对比图 | |

|  | |

| 数据来源:徽商期货研究所 Wind | | |

二、 焦炭基本面情况

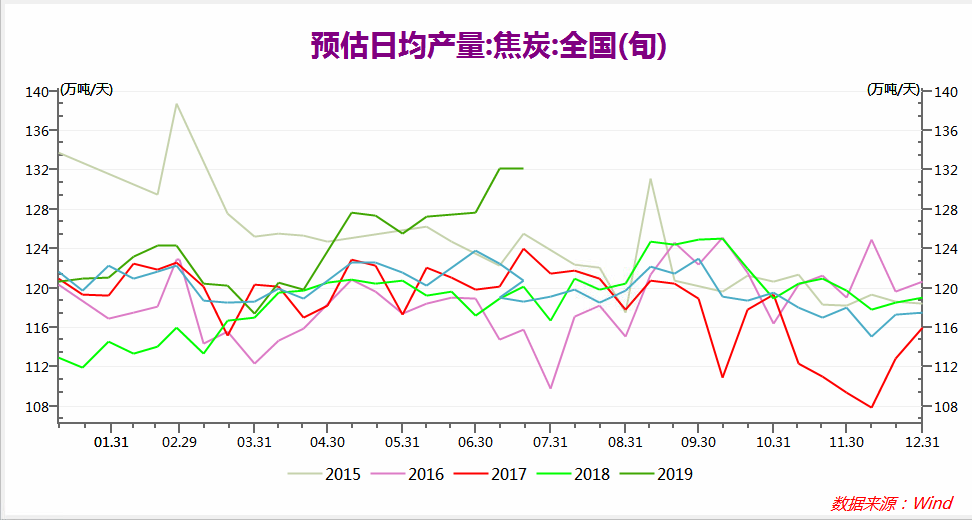

(一) 供应超出预期,产量处于近五年来最高位。2019年1-7月焦炭产量累计31243.8万吨,同期为28443.2万吨,高出2800.6万吨。主要受利润驱动以及环保政策常态化使得限产的影响变小。去产能方面,山东省计划完成压减1031万吨焦化产能,2019年主要优先压减“僵尸产能”4027万吨,但目前去产能产生的实际明显影响目前尚未看到,有待进一步观察政策的实际执行情况。

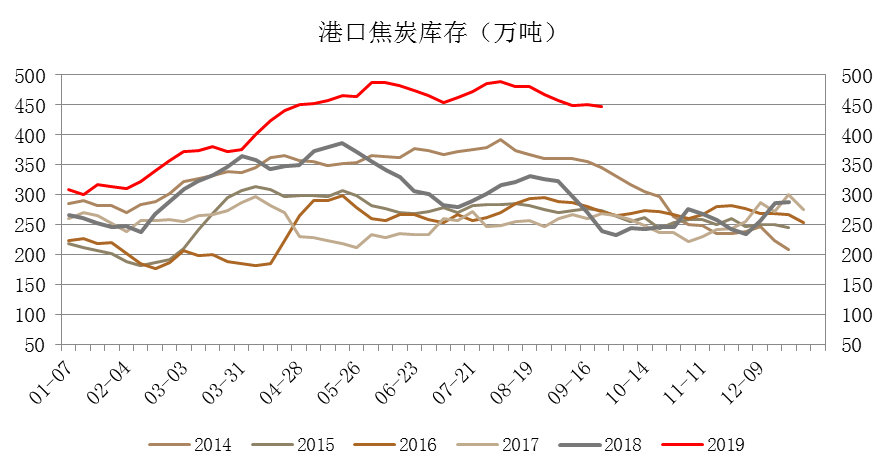

(二) 库存“头轻脚重”,对价格形成一定压力。2018年采暖季焦化厂限产宽松,导致焦炭累库,库存转移至港口,且上半年贸易商囤货较多。目前港口焦炭价格不占优势,出货成交较少,港口的高库存制约着焦炭价格的反弹高度。

(三) 焦煤成本支撑有所减弱。2019年1-8月原煤累积产量240929万吨,同比增长4.5%;2019年1-7月我国焦煤累积产量26933万吨,同比增长8%。在国家保供应政策的支持下,煤矿新增产能1亿吨以上,煤炭及焦煤产量的释放仍然较为充分。进口煤补充方面也较充分,虽然澳煤通关时间被延长,但沿海钢厂对澳洲优质焦煤需求不减。2019年1-8月,焦煤累积进口5299万吨,同比增长19.8%。近期澳煤价格大幅下滑,主要受国际需求下滑影响。除中国钢铁生产较为旺盛外,其他如日本、印度等国钢铁生产萎缩对澳煤进口的需求大幅走弱,使得澳煤价格出现暴跌,进而影响到国内焦煤价格下滑。焦炭成本支撑进一步走低。

| 图5:我国焦炭日均产量图 | 图6:港口焦炭库存图 | |

| | |

|

| 数据来源:徽商期货研究所 Wind | | |

三、 技术分析

焦炭2001合约目前仍处于下行趋势当中,2020一线的压力位置较重,但下方1860的支撑也较为明显。近日行情下跌速度有所放缓,观察成交量和增仓量与价格是否配合,是否能有效打破1860一线的支撑形成继续下跌的态势。

| 图7:焦炭2001合约走势图 | | |

| | | |

| 数据来源:徽商期货研究所 博易大师 | ||

四、后市预判及操作建议

鉴于焦炭目前仍处于高供应、高需求与高库存格局之下,受钢材利润收缩影响,焦炭利润也降至低波动区间。而且随着焦煤价格的下滑,焦炭的成本支撑被进一步降低。四季度钢材需求逐步走弱态势下,如果焦化行业未能看到卓有成效的供应上的收缩,焦炭价格将继续迈入颓势,向1800下方探底。因此操作上建议逢高沽空为宜。风险点在于焦化行业的去产能政策与钢材需求的超预期延续。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍