李红霞

从业资格号:F0311151

投资咨询证号:Z0011794

成文日期 2019.9.19

摘要

新年度供大于需格局未改。2019/20年度国内期初库存739万吨,产量580万吨,进口量195万吨,总供给为1514万吨,较8月预估持平。消费方面,国内总消费量为830万吨,较8月预估持平。库存消费比仍维持高位,为82.41%,较8月持平。总体而言,国内供应大于需求的格局未改。

棉花消费担忧持续,产业发展面临挑战。受贸易摩擦影响,2019年7月越南棉花进口量同比减少7.1%,印度棉纱对中国出口额同比下降80%,巴基斯坦纱厂以处理前期库存积压为主。为规避贸易摩擦的不确定性影响,采购商大单变小单,分期分批采购,导致供应商生产效率下降,成本上升,各国纺织业利润逐步缩减。基于环保方面的考虑,欧盟倡导对符合环保要求的废旧服装进行回收再利用,以减少资源消耗和环境污染。美国棉花公司的最新研究成果显示,混纺面料相比纯棉面料可以更好地满足服装在颜色、舒适度、视觉效果和功能性等方面需求。在贸易摩擦常态化和全球产业转型升级的背景下,未来棉花消费面临更大挑战。

中美贸易不确定因素仍存。9月12日特朗普宣布将加征2500亿美元商品关税的时间从10月1日推迟到10月15日。作为回应13日中方表示支持相关企业向美国采购一定数量大豆、猪肉等农产品并予以加征关税排除。中美贸易磋商消息频出,不确定性仍存。

观点总结:2018/19年度,全球政治冲突不断,经济动荡加剧,棉花产业受宏观环境影响表现低迷,库存消化缓慢,棉价持续走低。2019/20年度伊始,在贸易摩擦反复、经济下行压力加大和需求端疲弱的多重影响下,市场信心不足,新棉收购更加谨慎,短期弱势局面难改。操作建议:短线跟随中美贸易消息做波段交易。长线来看新年度棉价难有大涨,可逢反弹布局空单。

| 图1:郑棉主力合约日K线 | 图2:美棉主力合约日K线 | |

|

|

| |

| 数据来源:徽商期货研究所 |

| |

期货方面。9月交割之前郑棉如期走了一波反弹。一方面是中美贸易磋商释放了利好消息,提振了下游纺企。另一方面要从9-1价差谈起。截至9月交割之前的节点,9-1价差始终未达到贸易商期望的移仓成本线700元/吨以上,且市场预期新年度棉花价格并不会出现趋势性上涨,移仓之后被下游点价接盘的概率依然不大。故而只能选择在9月交割或继续积极寻找买家点价接货。显然,相比交割,贸易商更愿意点价售出。据调研发现,大部分贸易商纷纷调低基差报价,以期尽量多地点价销售。多重因素考虑,交割之前价格反弹是大势所趋。但另一方面,新棉零星上市,反弹高度不宜过高,13500为压力位,如果过高,则仓单难以流出,价格被压制在这样的点位,新年度实际收购的籽棉也不会太高,所以继续反弹,新棉套保的压力会更大。笔者观点,主力合约的压力位13500元/吨。

现货方面。籽棉方面,据南疆喀什、阿克苏等地手采棉轧花厂反应,近几日40衣分籽棉收购价从开秤初期的5.0-5.1元/公斤上涨至5.3-5.4元/公斤,但农民对6元/公斤以下的籽棉收购价明显不认可,棉农惜售,挺价提价意愿强烈,另一方面,现货行情不佳,籽棉收购价格上涨空间有限。皮棉方面,最近出厂报价在11600-13000元/吨,个别报价下调。受诸多因素支撑,新棉报价较节前出现不同程度上涨,但市场供大于求局面仍存,虽随着纺织行业进入“金九银十”传统消费旺季,有所好转,但整体仍较往年差,基本面偏弱。

| 图3: 9月18日国内籽棉加工利润表(单位:元/吨) | |

|

|

|

| 数据来源:徽商期货研究所 天下粮仓 | |

| 图4:2015-2019全国籽棉加工利润走势图 | |

|

|

|

| 数据来源:徽商期货研究所 天下粮仓 | |

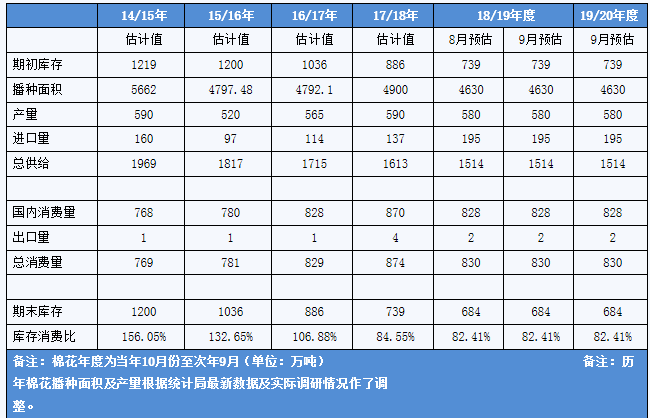

据天下粮仓统计数据显示,2019/20年度国内期初库存739万吨,产量580万吨,进口量195万吨,总供给为1514万吨,较8月预估持平。消费方面,国内总消费量为830万吨,较8月预估持平。库存消费比仍维持高位,为82.41%,较8月持平。总体而言,国内供应大于需求的格局未改。

| 图5:中国棉花供需平衡表 | |

|

|

|

| 数据来源:徽商期货研究所 天下粮仓 | |

| 图6:近五年棉花工业库存变化情况 | |

|

|

|

| 数据来源:徽商期货研究所 中国棉花网 | |

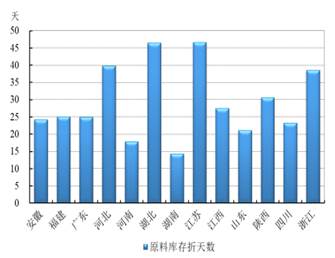

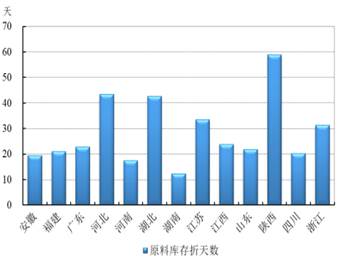

国家棉花市场监测系统抽样调查显示,截至9月初,被抽样调查企业棉花平均库存使用天数约为27.5天(含到港进口棉数量),环比减少2.0天,同比减少8.6天。推算全国棉花工业库存约60.2万吨,环比减少6.8%,同比减少28.1%。全国主要省份棉花工业库存状况不一,陕西、河北、湖北三省棉花工业库存折天数相对较大。

| 图7:2019年8月初全国主要省份棉花工业库存情况 | 图8:2019年9月初全国主要省份棉花工业库存情况 | |

|

|

| |

| 数据来源:徽商期货研究所 中国棉花网 |

| |

交易所库存方面,截止2019年09月18日,交易所棉花期货注册仓单10,944张,仓单加有效预报合计10,955张,环比减少105张,从季节性来看,棉花注册仓单位于历史较高水平。郑州棉花期货价格12,915元/吨。

| 图9:郑棉注册仓单及有效预报仓单 | |

|

|

|

| 数据来源:徽商期货研究所 Wind | |

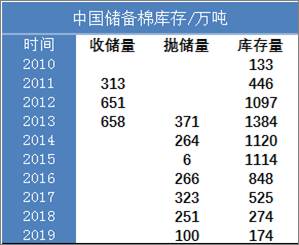

2019年4月23日,国家粮食和物资储备局、国家财政部联合发布公告,决定自2019年5月5日起至9月30日,通过全国棉花交易市场以公开竞价挂牌销售的方式,每个法定工作日轮出中央储备棉1万吨。截至9月18日,总成交90.88万吨,总成交率82.72%,成交最高价15930元/吨,成交最低价10750元/吨。

| 图10:中国储备棉库存剩余 | 图11:中国棉花抛储成交情况 | |

|

|

| |

| 数据来源:徽商期货研究所 中国棉花网 |

| |

2019年8月30日-9月5日,2019/20年度美国陆地棉净签约量为1.69万吨,较前周减少54%,较前四周平均值减少63%,新增签约主要来自孟加拉国(3923吨)、越南(3900吨)、巴基斯坦(2290吨)、韩国(2132吨)和土耳其(2086吨)。取消合同的是中国(4717吨)。

2019年以来,纺织行业景气度持续处于扩张区间。根据中国纺织工业联合会调查数据,一季度和上半年,纺织行业景气指数分别为55和52,均处于50荣枯线之上,表明行业总体仍处于增长周期。

行业生产总体实现平稳增长。上半年,纺织行业规模以上企业工业增加值同比增长3.6%,增速高于上年同期0.8个百分点,但较今年一季度放缓1.8个百分点。产业链各环节中,化纤行业工业增加值保持13%的两位数较高速增长水平,增速高于上年同期6.4个百分点;产业用纺织品行业工业增加值增长较为平稳,上半年同比增速为7.6%。

| 图12:USDA9月全球产销存预测 | |

|

|

|

| 数据来源:徽商期货研究所 中国棉花网 | |

| 图13:全球主要产棉国棉花作物生长周期 | |

|

|

|

| 数据来源:徽商期货研究所 USDA | |

巴西的棉花生产----世界第二大棉花出口国----在未来十年里,世界第二大棉花出口国可能会上升40%,出口可能超过两倍。然而,物流仍然是该国棉花出口未来增长的瓶颈。

巴西已成为世界第二大棉花出口国,出口量从2008/09年度的280万包增加到2018/19年度的620万包,对澳大利亚棉花出口构成威胁。展望未来,巴西将在对本地和全球市场的影响方面崛起,特别是其克服了目前的基础设施限制。世界预测,巴西产量到2028/29年度上升到1800万包,与美国持平。

最近一周,巴基斯坦新棉上市刺激需求反弹,棉花和棉纱价格上涨。相反,化纤和粘胶价格下跌。

受进口中国涤短价格突然下跌影响,巴基斯坦化纤价格继续下跌,1.4D涤短下跌2.67%,近四周累计下跌7.61%。随着进口报价跌至0.88美元/公斤,未来巴基斯坦涤短价格可能继续下跌。受价格下跌影响,巴基斯坦化纤厂家利润跌至低点,生产商考虑降低开机率。

最近一周,虽然国际棉价下跌,但巴基斯坦棉花价格略有复苏,在高质量新棉逐渐上市的影响下,国内对棉花的需求开始增加。同时,未来几个月印巴贸易中断也会支撑国内棉花和棉纱价格。最近一周,巴基斯坦80支精梳纱价格开始上涨。

美国农业部9月9日发布的美国棉花生产报告显示,截至2019年9月8日,美国棉花吐絮率为43%,比去年同期增加5个百分点,比过去五年同期增加6个百分点。美国棉花收获进度为7%,比去年同期减少2个百分点,比过去五年同期增加1个百分点。美国棉花生长状况达到良好以上的为43%,较前周减少5个百分点,较去年同期增加5个百分点。目前的收获主要是得州南部地区,其他地区基本都没有开始。

据印度媒体报道,截至上周印度季风雨雨量仍然偏多3%,未来几周还会有降雨,季风雨结束将会推迟。根据印度业内权威机构的调查,2019/20年度印度棉花产量预计为3680万包,同比增长12-15%。

根据调查,印度棉花增产的原因是种植面积扩大、降雨量增大和单产提高。印度方面的统计显示,2019年印度植棉面积为1260万公顷,同比增长近7%,其中94%为转基因棉,转基因棉面积同比增加150万公顷,也是棉花产量提高的重要因素。

| 图14:棉花现货与期货对比图 |

|

|

| 数据来源:徽商期货研究所 天下粮仓 |

| 图15:国内棉花基差(活跃合约) |

|

|

| 数据来源:徽商期货研究所 Wind |

近期,随着期价不断反弹,基差相对较弱,新棉逐步上市,若基差持续低位,贸易商可买入现货,同时在盘面上做空主力,得到较低的建仓基差。

| 图16:国内外棉花现货价格对比 | |

|

|

|

| 数据来源:徽商期货研究所 Wind | |

截止2019年09月18日,以1%关税棉花进口成本核算的进口利润为514元/吨,棉花期货价格为12,915元/吨,从季节性来看,棉花进口利润处于较低水平。

1、中美贸易磋商

9月12日特朗普宣布将加征2500亿美元商品关税的时间从10月1日推迟到10月15日。作为回应13日中方表示支持相关企业向美国采购一定数量大豆、猪肉等农产品并予以加征关税排除。双方在第十三轮磋商前开展善意互动具有积极意义,需密切关注。

2、国内棉花市场调控政策

此前,储备棉轮换公告提及国家有关部门将根据储备棉实际轮出情况和棉花市场供需情况安排轮入,经过本年度抛储100万吨,国家储备棉剩余174万吨,业者对后市充满希望,后期需密切关注。

观点总结:2018/19 年度,全球政治冲突不断,经济动荡加剧,棉花产业受宏观环境影响表现低迷,库存消化缓慢,棉价持续走低。2019/20 年度伊始,在贸易摩擦反复、经济下行压力加大和需求端疲弱的多重影响下,市场信心不足,新棉收购更加谨慎,短期弱势局面难改。操作建议:短线跟随中美贸易消息做波段交易。长线来看新年度棉价难有大涨,可逢反弹布局空单。

【免责申明:本分析报告由徽商期货研究所组织撰写,供业务人员及在徽商期货进行期货交易的投资者参考。尽管本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证本报告所载信息或数据的准确性、有效性和完整性。本报告不应视为您对任何期货商品交易的直接依据。】

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍