李红霞

从业资格号:F0311151

投资咨询证号:Z0011794

2019.05.27

摘要

中国糖业协会主办的“世界糖业研讨会”于2019年5月25日在广西南宁如期举行,会议邀请了国际糖业组织、世界糖业研究组织、英国LMC国际公司、巴西蔗产联盟委员会、印度糖厂协会、泰国糖业生产公会、澳大利亚昆士兰糖业公司以及中国糖业协会的全球最具影响力的专家,就世界糖业发展现状、食糖生产国糖业发展政策措施、全球甜味剂市场现状及发展前景、糖与健康:科学现状等相关议题进行主旨演讲。徽商期货研究所白糖期货分析师李敏参加了此次会议,下面将会议内容做出总结。

一、中国糖业发展状况及趋势 中国糖业协会理事长 贾志忍

中国目前有4000万糖农,食糖生产较为集中,国内前十家制糖企业制糖数量达全国的80%。消费方面,本年度总消费量1510万吨,全世界销量超过1000万吨的国家仅有4个,分别是巴西、印度、美国和中国。但中国人均消费较少,仅为10.8公斤/年,远低于世界平均水平22.5公斤/年。我国食糖主要来源于甘蔗和甜菜,甘蔗主要产地为广西、云南、海南;甜菜主要产地为新疆、内蒙等地,其中广西产量达全国的60%,2017/18年度产糖630万吨,但近两年受国外糖大量流入的冲击,食糖生产逐渐减少。

二、世界糖业现状和未来发展 国际糖业组织总干事 约瑟·奥里夫

全球库存量过大的现象仍存在,2018/19年度市场对全球食糖消费的认知发生了巨大变化,更关注食糖对健康的影响。

| 图1:全球供给需求变得更加流畅 | |

|

|

|

| 数据来源:徽商期货研究所 | |

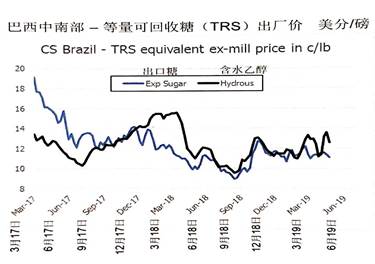

| 图2:巴西目前正在向“甘蔗生产乙醇”转型 | |

|

|

|

| 数据来源:徽商期货研究所 | |

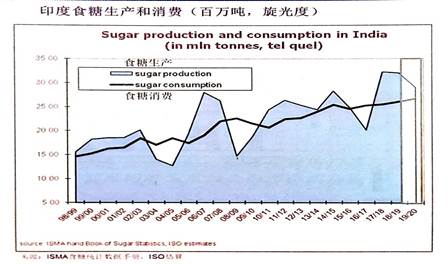

印度在2019年首次成为全球食糖第一大生产国。目前,印度有5000万蔗农,政府对甘蔗价格实施保护,保护蔗农利益,但长此以往或将造成严重后果,甘蔗价格和糖价关联度不高,糖厂对农民负债攀升,2018年4月甘蔗欠款达到2200亿卢比,2019年4月达到警戒水平。针对这一问题,印度政府于2018年6月推出850亿卢比(12亿美元)一揽子糖业支持计划,其中一半以上用于发展乙醇,其他部分用于持仓计划。2018年9月,政府推出450亿卢比援助,包括138卢比/吨甘蔗补贴(原标准为55卢比)和1000-3000卢比/吨食糖运输补贴。2019年3月,政府核拨更多资金,279亿卢比用于生产乙醇。2019年3月,世贸组织受到来自巴西、澳大利亚和危地马拉的挑战,涉及确定最低指标性出口配额,最低售价及公平报酬性甘蔗价格等问题。

| 图3:印度食糖生产和消费 |

|

|

| 数据来源:徽商期货研究所 |

2019-2020年印度食糖生产预计将减少300万吨,因马哈拉施特拉邦和卡纳卡克邦受干旱影响将减少甘蔗种植,但印度产量仍将超过消费,仍有过剩结转库存,因而明年将有更多的甘蔗用于生产乙醇,研究表明价格高于40美元/吨的甘蔗因其糖蜜充足,可用于生产乙醇。

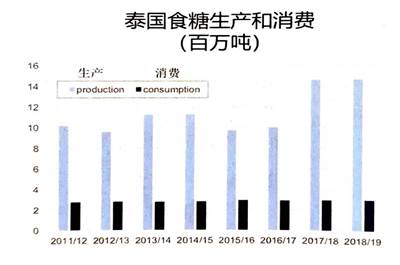

| 图4:泰国食糖和消费 |

|

|

| 数据来源:徽商期货研究所 |

泰国方面,作为全球第二大食糖出口国,泰国实施配额系统限制白糖在本国市场的销售量,在全国实施甘蔗和食糖的出厂、批发和零售价格控制,通过向蔗农支付额外费用对出售给糖厂的甘蔗固定价格进行补偿。奥里夫总干事表示泰国的配额和价格控制系统对出口进行交叉补贴,在某种程度上不符合世贸组织规则。2018年泰国政府对此做出改革,废止了国内生产配额和国内市场配额等一系列措施,2019/20年制糖期,预计泰国产量将下降200万吨,在比价作物——木薯的价格不断上涨之际,甘蔗价格表现欠佳,农民的种植意愿在两种作物间摇摆。

在介绍了全球主要生产消费国的现状之后,奥里夫总干事针对目前消费者担心的“食糖与健康”问题做出了简要分析。目前很多国家都在征收软饮料税,墨西哥是最早征收软饮料税的国家,它的经验表明,这些税收只能起到暂时的效果。消费者越来越注重健康问题,多量食糖对健康的不利宣传夸大了食糖对健康的影响程度,实验表明,若用脂肪代替食糖将会导致食品热量更高。

最后奥里夫总干事对食糖未来的发展做出总结:预计2019/20年制糖期泰国和印度食糖将减产,甜菜以其播种较早的优势,前景乐观。巴西中南部可视价格信号重新转向食糖生产,产量与汽油价格相关联,RenovaBio(国家生物燃料政策)将成为主要影响因子。

三、全球甜味剂市场现状及发展前景 英国LMC公司总经理 马丁·托德

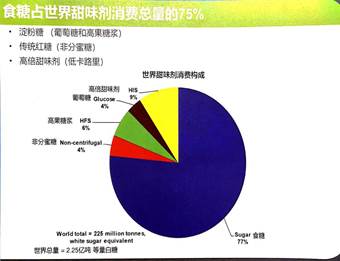

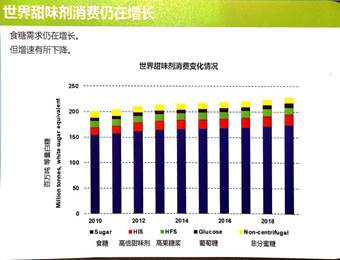

常见的甜味剂有淀粉糖(葡萄糖和高果糖浆)、传统红糖(非分蜜糖)、高倍甜味剂(低卡路里)等,目前食糖占世界甜味剂消费总量的75%。

| 图5:常见甜味剂占比 | 图6:世界甜味剂消费仍在增长 | |

| | | |

| 数据来源:徽商期货研究所 |

| |

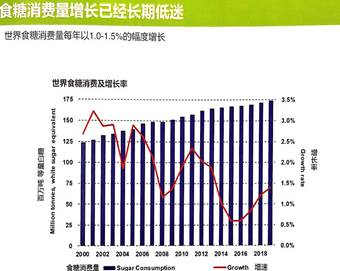

目前食糖需求仍在增长,但是增速有所下降,近两年世界食糖消费量以1.0%-1.5%的幅度增长,且增速仍在下降。

| 图7:食糖消费增长已经长期低迷 | 图8:几乎所有的增长都来自亚洲和非洲地区 | |

| | | |

| 数据来源:徽商期货研究所 |

| |

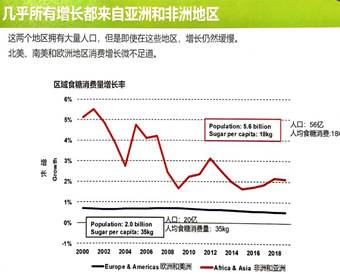

亚洲和非洲地区拥有大量人口,但是即使在这些地区,食糖消费增速仍然缓慢。北美、南美和欧洲地区消费增长微不足道。关于食糖消费放缓的原因,马丁总经理认为有以下三点:第一宏观因素,人口增长逐渐放缓,随着收入的增加,人们愿意花在包括糖在内的食品上的费用逐渐减少。第二消费者行为的变化,人们对甜味产品的需求正快速下降,消费者正在选择热量更低的饮品。第三税收构成发生变化,有些国家对甜味剂征收一般税,但针对使用含热量甜味剂的饮料,征收“食糖/高果糖浆税种”,根据饮品中的糖含量征收各个等级的“含糖量相关税种”,含糖越高,征税越多。英国是饮料制造商调整策略应对含糖量相关税收方面的典范,食品和饮品制造商也通过调整配方来迎合消费者不断变化的需求。

尽管各种甜味剂层出不穷,但取代食糖并非易事。甜食、烘焙制品及一些乳制品的配制难度较大,这些食品需要大量的糖,且糖的功能性较强,短期内被取代的可能性不大,但企业仍在努力寻找用于终端用途环节的产品(如多元醇、稀少糖等),未来几年糖市应密切关注技术发展对食糖消费的影响。

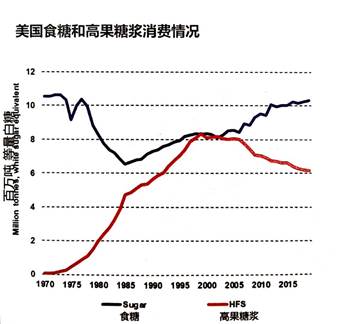

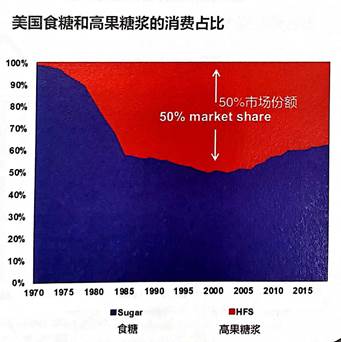

马丁总经理接下来谈及商业环境对甜味剂使用方面的影响,目前一些国家政府维持高价糖以保护甜菜和甘蔗种植者的利益。根据美国经验,美国通过采取配额和关税政策支持高糖价,但是美国玉米价格低廉,且对玉米淀粉糖也无配额限制,种种利商环境促成了1970年代高果糖浆的发展。截至2000年,食糖50%的市场份额被高果糖浆取代,随后高果糖浆消费因软饮料消费下降而开始下滑。

| 图9:美国食糖和高果糖浆消费情况 | 图10:美国食糖和高果糖浆消费占比 |

| | |

| 数据来源:徽商期货研究所 |

|

中国也出现了类似情况,中国糖价远高于世界水平(升水400美元,约折合2500-3000元人民币),为淀粉糖的发展创造了机会。

土耳其也曾尝试采取高糖价政策来扶持甜菜种植户,通过对食糖和淀粉糖(葡萄糖和高糖糖浆)实施配额的形式来保护本国糖业,同时土耳其通过高关税阻止了进口食糖在国内市场的销售。高糖价刺激了对高倍甜味剂的需求,即便有食糖和淀粉糖配额存在,土耳其糖业仍失去了20%的市场份额被进口糖和高倍甜味剂占据。

以上事实表明:国家政府维持高糖价以保护甜菜和甘蔗种植者利益的商业环境刺激了替代品和进口糖的使用,长期来看,使用高价格来维持农村地区收入的做法很难维持。

四、巴西糖业现状和产业政策 巴西蔗产联盟委员会总裁 埃夫安德罗·古西

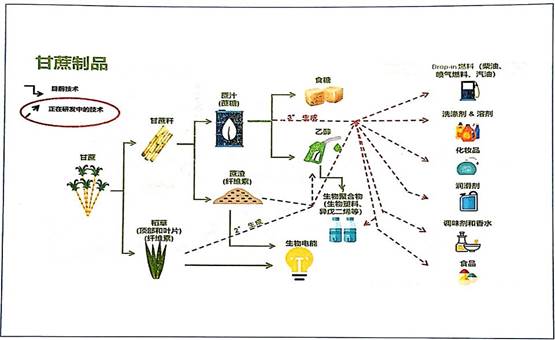

巴西是全球最大的蔗糖产糖国和第一大出口国,目前有376家糖厂、70000蔗农、榨糖量6.2亿吨、直接雇佣超过77.3万人,间接雇佣约200-300万人。此外,巴西每年生产乙醇约330亿公升,甘蔗制品制造的电能占巴西能源结构的17%。

| 图11:巴西甘蔗制品上下游 |

| |

| 数据来源:徽商期货研究所 |

古西总裁表示目前巴西利用甘蔗杆制造蔗汁和蔗渣产业实现了可持续快速扩张,70年代国家制定生产酒精计划,希望进一步放宽自由化政策,2003年实现了全方位改革。需要注意的是:巴西的甘蔗种植面积仅占巴西总耕地的1%,而用于牧场的土地是甘蔗种植面积的23倍,粮食与土地发展不平衡的问题在近几年得到了政府高层重视,研究显示,在不砍伐森林的前提下,巴西甘蔗种植区域可以提升7倍,特别是巴西政府也可能牺牲部分牧场用于种植甘蔗,提高甘蔗产量和土地使用效率。事实上,农产品部已经颁布了相关发展计划,督促政府和其他机构合作,如在圣保罗建立的农业环境协议,旨在为农民培训,使其更好地进行机械化种植。

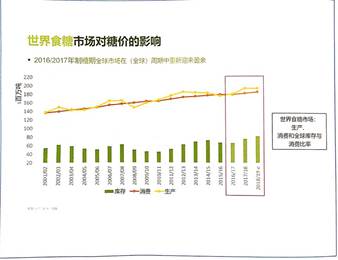

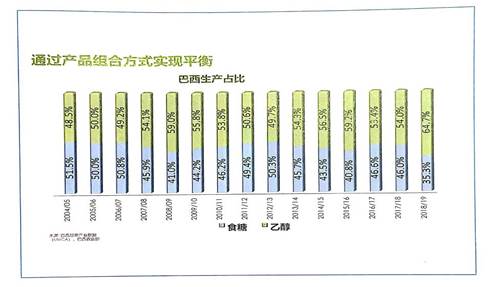

| 图12:巴西食糖市场发展过程 | 图13:世界食糖市场对糖价的影响 | |

| |

| |

| 数据来源:徽商期货研究所 |

| |

| 图14:巴西乙醇生产占比 | |

| |

|

| 数据来源:徽商期货研究所 | |

全球食糖市场低迷,促使巴西发展乙醇项目,减少食糖的生产,稳定食糖的价格。在上一个收割季,巴西减少了食糖的生产,转而生产更多的乙醇,其好处可以概括如下:一、帮助农村地区实现创收多样化;二、通过产品组合多样化达到市场平衡,糖厂可以根据市场比价调整生产食糖和乙醇的比例;三、缓解气候变化并减少空气污染;四、通过减少对石油的依赖来加强能源安全。古西总裁表示巴西希望同各国分享乙醇生产的技术。

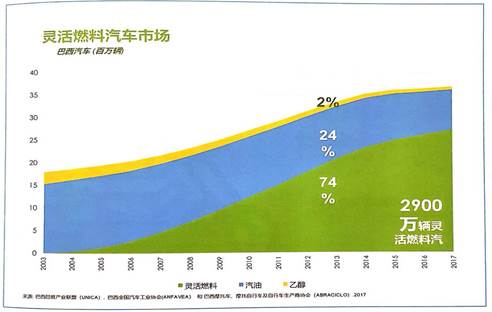

乙醇大体分为含水乙醇和无水乙醇,其中无水乙醇可以和汽油以一定比例混合。这一技术未达到大范围使用的一个重要因素是现行汽车行业不匹配问题,如果大力推行,改造汽车行业首当其冲。巴西在这方面的改造走在世界前沿,目前97%在巴西制造的汽车为灵活燃料汽车。

| 图15:巴西灵活燃料汽车市场 |

| |

| 数据来源:徽商期货研究所 |

巴西现在开始实施国家生物燃料政策(RENOVABIO),实现了乙醇和食糖的生产平衡。其运作方式很简单:销售商每销售一吨乙醇可以得到1CBio,通过这种方式减少碳的排放,目前以资源的方式采购。预计2028年乙醇的产量将达到472亿公升。此外,交通系统也在发生改变,2028年需要增加70%的乙醇供应,未来需要重点关注生物燃料和电气化潜在发展路径。

五、印度制糖业:现状及政策 印度糖厂协会总干事 阿比纳什·维尔马

印度是全球最大食糖消费国,年均消费量2600万吨。2019年印度忽然成为了全球最大的生产国,年均产量3200万吨,年成交量140亿美元。目前拥有糖厂530个在运营,糖厂直接雇佣约50万工人,约2500-3000万蔗农,种植面积约500万公顷,每年甘蔗收购价总额约125亿美元,年人均最低消费量19公斤。

印度食糖消费有两大途径:批发商购买和直接家庭消费。其中批发商占65%,直接家庭消费占35%。2018/19年制糖期预计总收入约140亿美元,其中食糖占总收入的81%,乙醇及其他副产品收入占比19%。

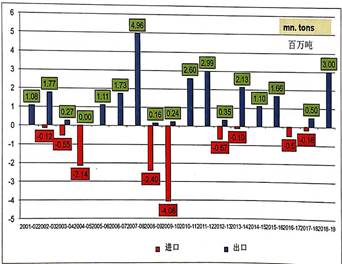

| 图16:过去15个制糖期印度食糖生产和消费情况 | 图17:过去15个制糖期印度食糖进出口情况 |

| | |

| 数据来源:徽商期货研究所 |

|

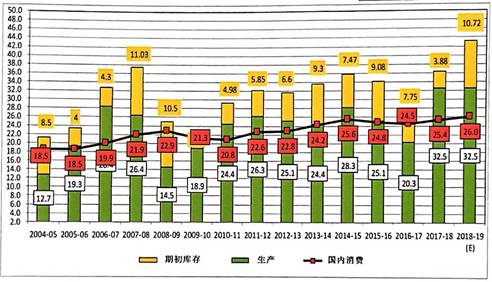

| 图18:印度食糖生产、消费和期初库存(百万吨) |

| |

| 数据来源:徽商期货研究所 |

2018/19年制糖期期初库存(2018年10月1日)1072万吨,预计食糖产量3250万吨,榨季食糖总供应量4322万吨,预计食糖消费量2600万吨,预计出口量300万吨,期末库存(至2019年9月30日)1422万吨。

| 图19:印度糖业现状 | 图20:过去15个制糖期印度食糖进出口情况 |

| | |

| 数据来源:徽商期货研究所 |

|

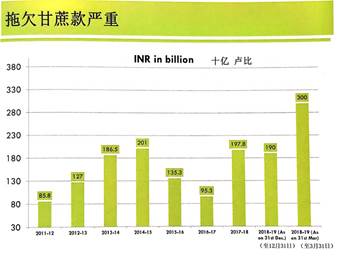

近几年,印度拖欠甘蔗款越来越多,“拖欠甘蔗款严重”的主要原因是较高的甘蔗价格和现行食糖价格不匹配。甘蔗公平报酬性价格(FRP)快速增长,但食糖出厂价格几乎未涨,FRP的实施令甘蔗收益远高于其他比价作物,甘蔗成了印度最具吸引力的经济作物。与部分主产糖国相比,印度甘蔗收购价最高,印度糖业逐渐失去竞争力,面对困境,印度逐渐向乙醇行业寻找突破口。印度石油公司计划在石油中混合10%的乙醇,2017/18年制糖期已达到4.5%的混合比例。2018/19年制糖期要想达到10%的混合比例,年乙醇需求量为33亿公升,目前已经签订24亿公升生产合同,其中包括5亿升蔗汁或乙蜜生产的乙醇。

印度目前拥有超过800-900万的过剩食糖,计划在2019/20年制糖期将过剩甘蔗用于生产乙醇。对落实这一计划,有利条件有:印度汽油消费增长迅速,政府已经批准实施20%汽油醇标准(需求量达70-80亿公升)。目前印度过剩的甘蔗量足以满足乙醇生产所需原料,且政府制定的乙醇价格极具吸引力。但不利条件有:乙醇生产力处于瓶颈,目前生产力仅在35亿公升左右。且一旦大量生产乙醇,老式汽车将面临挑战,汽车制造商或将大力抵制。

针对不利条件,目前印度政府正在采取一系列应对措施:1、2018年新生物燃料政策出台,政策允许糖厂及酿酒厂使用甘蔗汁、乙蜜、谷粮和土豆等原料生产乙醇。2、自2014年起,乙醇采购由政府定价,2018/19年制糖期价格大幅上涨,蔗汁、乙蜜和粮食生产的乙醇价格最高。3、修订相关法案,促进汽油醇的平衡发展。4、印度已制定出20%混合比例的汽油醇标准。5、政府为新增/扩大产能提供补贴性贷款支持。

六、泰国制糖业现状和糖业政策 泰国糖业生产公会理事长 吉沙纳·蒙天威千

蒙天威千理事长从泰国食糖市场“现状、挑战、机遇”三个方面展开分享。

首先分析现状,泰国在过去35年间持续增长,2017/18年间,泰国甘蔗产量首次突破1.2亿吨。甘蔗产量这一新高或将成为泰国的新基础。7年前,泰国甘蔗产量仅为1亿吨水平,产量提升来自于价格和新糖厂投资的驱动。甘蔗目前占泰国耕地总面积约7-8%(约183万公顷),超过350000名农民从事甘蔗种植业。2018年,食糖及糖类产品出口价值超过30.31亿美元,泰国甘蔗平均产量约为67.6吨/公顷,2015/16年间和2016/17年间受厄尔尼诺气候影响,甘蔗产量因干旱降至59吨/公顷,但过去8年间产糖量保持在102-111kg/吨甘蔗。

泰国采用“收入分配制”食糖法案是推动糖业增长的主要动力之一。农民和糖厂通过收入分配制和谐发展,通过该方案,种植者获得食糖及糖蜜销售收入扣除成本及税收后的70%,其余30%归糖厂所有,甘蔗送抵糖厂后,种植者可按基准价收到一笔收款。

推动糖业繁荣发展的另一个原因是成本优势。巴西中南部生产成本在主要生产国仍然很低,泰国紧随其后,排名第二低,为泰国糖厂创造成本优势,保证其在出口市场中的有利地位。此外,泰国的地域优势也是推动泰国糖业发展的另一助力。泰国位于逆差区,对白糖和原糖均有消费需求。2018年,泰国向印尼出口约400万吨原糖,而精制糖和白糖主要出口中国、缅甸、柬埔寨、台湾地区和菲律宾等地,运到出口目的地的运费成本较其他生产国(巴西、南非和澳大利亚)更具优势。

接下来蒙天威千理事长从4个方面谈到泰国面临的挑战。

挑战1:成本和生产力

与其他主要产糖地区相比,泰国甘蔗生产力有提升空间,可进一步提高产量。巴西中南部、澳大利亚、哥伦比亚和危地马拉的产率超过80吨/公顷,而泰国每公顷产量仍存在提升空间,泰国甘蔗生产仍未完全机械化。

挑战2:水资源管理

蔗田每年需要1200-1600mm降雨量以保证甘蔗生长,降雨量会影响甘蔗的生长和产量。2015/16年和2016/17年厄尔尼诺现象带来的降雨不足,导致泰国甘蔗产率降至58吨/公顷,2018年农业灌溉系统覆盖约524万公顷,泰国未来20年的水资源管理计划:将农业灌溉面积提升至960万公顷。

挑战3:数字技术

数字技术成为重要生产要素:无人机、土壤分析图或产率分布图,能提高效率,降低成本。四轴飞行器及各类物联网分析设备也是重要的工具。

挑战4:扩大产业

部分农民放弃甘蔗改种木薯,因为木薯的预期收益略高于甘蔗。因此,下一年度的甘蔗种植面积会减少,产量预计会下跌。

最后蒙天威千理事长表示泰国在资源和生物多样化方面具有比较性优势,植物种类、种植和生产力方面的知识丰富,具备支持生物经济的生产工艺优势,泰国有巨大潜力成为东盟生物产业的枢纽。

七、会议总结

世界糖业研讨会从全国主要产糖国出发,讲述各国糖市现状。市场能读取的利好消息有限,更多的是悲观的市场情绪。短期国内进口许可证发放后,市场后续进口量将逐步扩大,意味着市场供应量将延续偏宽松的局面,若需求方面无太大突破,预计糖价上涨乏力。

【徽商期货有限责任公司分析报告由徽商期货研究所组织撰写,供业务人员及在徽商期货进行期货交易的投资者参考。尽管本刊所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证本刊所载信息或数据的准确性、有效性或完整性。本刊所载资料不应视为阁下对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本刊内容全部或部分发布、复制。】

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍