成文日期:2021年6月30日

摘要

1. 美国农业部 6 月供需报告预测, 2020/21 年度巴西大豆产量为1.37亿吨,上年度为 1.28亿吨,阿根廷大豆产量为 4750 万吨,上年度为 4880 万吨。本年度南美大豆上市极大地缓解了短期全球大豆供应紧张。

2. 国内三季度的大豆供应充足,随着巴西大豆陆续到达国内港口,油厂在大豆供应充足的背景下,逐渐提高开机率豆油库存出现明显拐点,逐步累库。

3. 目前棕榈油产量处于季节性增产周期,但是受疫情影响劳动力存在短缺,产量恢复仍旧相对偏慢,棕榈油库存从底部回升仍需要一定时间。

4. 生物燃料需求呈持续增长的趋势不变,再加之·消费的增长趋势,预计全球豆油消费可能继续呈增长态势。

风险提示:美豆天气炒作

一、期现货市场分析

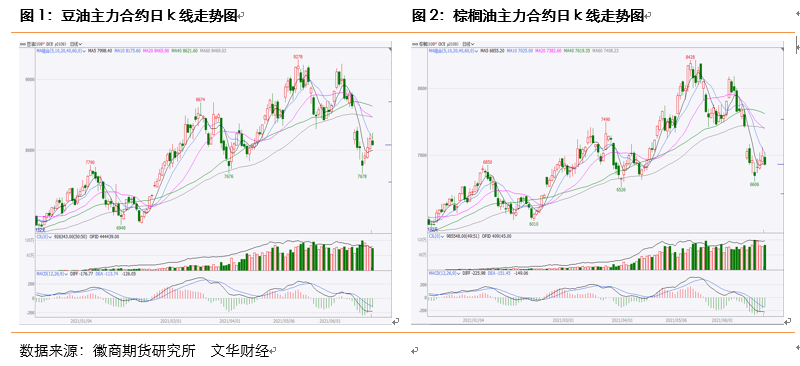

上半年在供应持续偏紧背景下,油脂整体呈现一波三折的震荡上涨走势,豆油和棕榈油09合约刷新2013年以来的历史高位。

外盘油脂油料上半年涨势更甚一筹,美豆油和马棕油主力刷新2009年以来历史高位,美豆主力合约以年初1300美分作为起涨点,在美豆出口好转和库存不断下降的背景下,主力合约经历4个月持续上涨,期价突破了1600美分。但在5月中旬USDA公布新年度供需平衡表后,美豆旧作库存上调,市场价格出现了阶段性回调走势,并且随着美国生柴政策出现变化,美豆主力价格在6月份出现了加速下跌,目前美豆价格已经回落至1300美分附近,与年初价格几乎持平。马棕主力合约价格同样经历了大幅波动,年初马棕主力价格以3661林吉特开盘,之后4个月随着产地库存累库不及预期,价格震荡上行,在5月中旬创下高点4525林吉特,年内最大涨幅23.6%,之后随着季节性增产,库存缓慢恢复,价格出现回落,尤其在近期传言印尼政府准备下调出口关税后,马棕价格跌幅扩大,目前主力合约价格跌至3500林吉特。

国内方面,豆棕油价格出现3波回调走势,第一次是从1月上旬开始,春节前油脂备货季结束,下游需求转淡,油脂价格出现回调;第二次是从3月下旬开始,南美大豆产区天气改善,全球大豆需求转向南美供应,二季度进口大豆预估量达到2700万吨,叠加中央储备的进口豆油抛储投放,适时增加市场供给,市场担心政策调控风险,油脂价格适度回调;第三次是进入5月后,随着产量逐步回升,需求预期减弱,油脂开始由强转弱进行调整。其中棕榈油方面,棕榈油进入季节性增产周期,但是受限于劳工问题,马棕油产量恢复缓慢,而需求方面,疫情影响消费且高价限制出口,需求小幅下滑,故马棕油库存从历史低位缓慢回升,棕榈油价格由强走弱;豆油方面,巴西进口大豆到港,大豆压榨量和豆油供应增加,豆油有所调整,尤其在6月美国拜登政府可能下调中小炼厂可再生燃料强制掺混比例,导致市场对豆油的未来需求存有担忧,内外盘油脂价格联袂下行。

二、供应及影响因素分析

(一)供需偏紧格局下天气市炒作难免

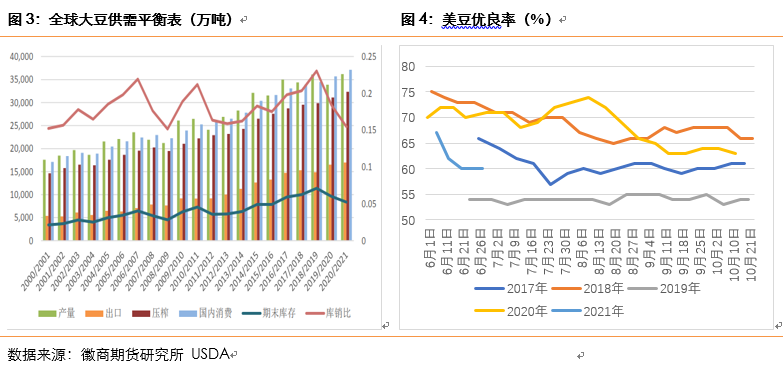

全球大豆供需自2019/20年度出现转折,上年度大豆产量下降明显且需求较好,故全球大豆期末库存下降明显,而本年度全球大豆尽管产量创历史新高,但由于消费亦创历史新高,全球大豆供需偏紧,期末库存继续下降。

对于新年度作物的种植,由于去年以来大豆、玉米、棉花、高粱等作物的价格均出现了大幅的上涨,对比于作物间的种植收益,农户对于大豆的种植积极性仍较高。美国农业部 3 月种植意向报告显示,新年度大豆和玉米产量均将增加,其中大豆种植面积可能增加 450 万英亩至 8760 万英亩,涨幅为 5.4%。尽管这一数据相较 2 月的展望论坛有明显的调减,但是由于种植期的良好天气以及远超往年同期的种植进程,今年实际种植面积可能就意向种植面积有一定程度的提升。

单产方面,今年美豆种植阶段产区天气情况整体较好,除五月开始中西部部分地区有高温干旱现象可能影响美豆生长,另外天气信息显示 6 月下半个月产区干旱高温将改善提升了产量预期,但是当下美国主产区墒情处于近些年来历史同期最低,累计降水不及正常水平,干旱面积不断扩大。优良率的不断下调为单产下调埋下伏笔。接下来7、8月仍要对天气炒作高度警惕。即便对单产最终影响有限,天气炒作也是大概率事件,价格呈先涨后跌走势;如果重创单产,美豆产量下调,全球供需平衡表进一步收紧,则可能支撑美豆价格2021年下半年高位运行。

(二)南美大豆上市,市场短期供应充足

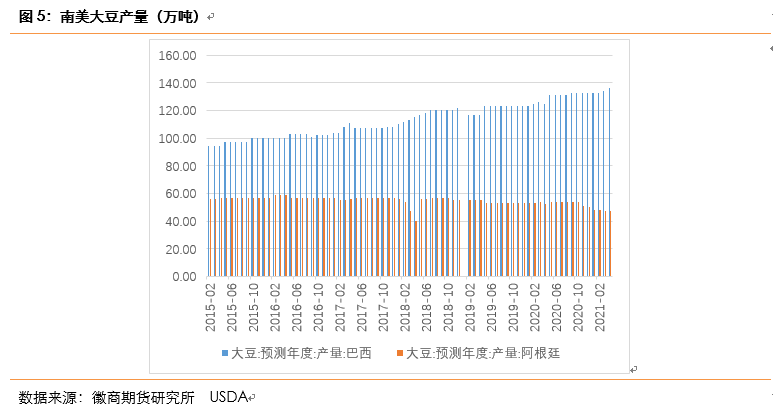

2020/21年度南美产区受拉尼娜气候影响较大,种植期雨水偏少,种植推进缓慢,生长期巴西降雨改善,产量预期创历史新高,但是进入收获季后雨水偏多再次阻碍了大豆收获与装运的进程,在一定程度上拉长了美豆出口周期,进一步加剧市场阶段性的供应短缺。而阿根廷由于种植窗口更短且整体降雨情况远不及巴西,故本年度阿根廷单产将进一步下降,产量下降。美国农业部6月供需报告预测,2020/21年度产量巴西大豆产量为1.37亿吨,上年度为1.28亿吨,阿根廷大豆产量为4750万吨,上年度为4880万吨。尽管因为天气原因,本年度南美大豆供应存在着较多波折,但是在4、5月集中收割之后,南美大豆的上市极大地缓解了短期全球大豆供应的紧张问题。

对于2021年南美大豆种植,由于大豆价格持续高位,种植收益较好,巴西大豆种植面积有望进一步增长,而阿根廷大豆种植因制约因素相对较多,预计种植面积相对稳定。巴西谷物种植户协会预计该国农户2021/22年度将增加大豆种植面积至4000万公顷,高于上年度的3780万公顷,可以预见巴西2021/22年度大概率增产。而大气候周期告别拉尼娜,即便面积不增,阿根廷大豆单产的恢复也足以让其产量重回5000万吨上方。美国农业部6月预期,巴西2021/22年度大豆产量可能进一步增长至1.44亿吨,阿根廷2021/22年度大豆产量也可能恢复到5200万吨。整体上预计全球新季大豆种植面积大概率将增长,产量亦将增长,但对于农产品来说天气仍是至关重要的影响因素,目前北半球大豆正处在生长关键期,而南美旧作刚收获新季大豆种植还未展开,预计接下来天气炒作影响将逐步上升。

(三)进口大豆大量到港,供应偏向宽松

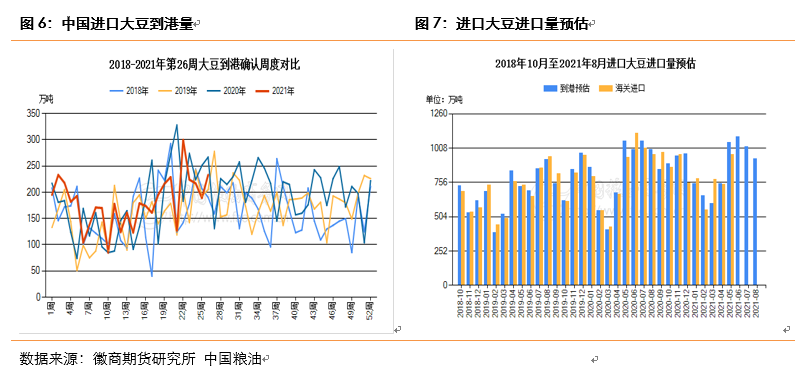

根据进口大豆到港预报显示,6-8月大豆进口到港量达到月均1000万吨左右,截至第26周,6月进口大豆实际到港128船,共836万吨。根据海关总署的数据显示,1-5月份我国共进口大豆3823万吨,创历史新高,去年同期进口量为3451万吨。根据粮油商务网的数据显示,截至6月29日,主要港口的进口大豆库存量约在839.25万吨,去年同期库存为684.27万吨,五年平均711.27万吨。结合目前的大豆采购进度来看,国内三季度的大豆供应充足,不过由于远期压榨利润不佳,四季度的买船目前还偏少。2021 年 9 月及之后进口大豆数量有赖于进口榨利回升,进口榨利修复或者以美豆下跌,或者以国内豆油豆粕回升来实现。

随着巴西大豆陆续到达国内港口,油厂在大豆供应充足的背景下,逐渐提高开机率,截至6月26日当月,大豆累计压榨698.5万吨,其中国产大豆0.9万吨,进口大豆697.6万吨,豆油产量130.9万吨;20/21年度(10/9月)作物年度累计大豆压榨总量为6815.8万吨,而去年同期累计压榨量为6326.7万吨。2021年自然年度累计大豆压榨总量为4283.8万吨,去年同期累计压榨量为4193.5万吨。

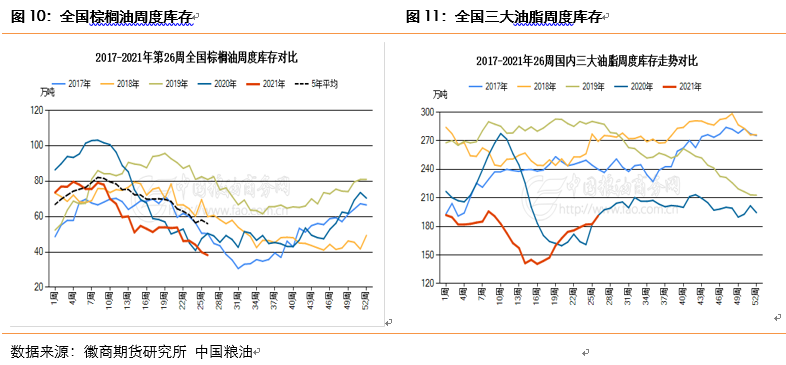

随着大豆压榨量增加,第16周豆油库存出现明显拐点,逐步累库,截至6月26日,国内豆油库存95.6万吨,较前一周增加6.1万吨,累库节奏加快,况且巴西大豆到港源源不断,含水量较高储存时间短,必然压榨转换成豆油、豆粕,收储力度在逐步减弱,预期豆油库存将继续增加。棕榈油方面,由于5月份棕榈油进口利润较差,进口量低于历史同期,另一方面,随天气转暖,市场对棕榈油消费逐步回升,故棕榈油库存持续下降,截至6月26日,棕榈油库存37.92万吨,周环比下降3.49万吨,去年同期43.6万吨;菜油库存37.91万吨,去年同期20.21万吨。从总数来看,国内三大油脂的库存171.48万吨,周环比增加2.47万吨,去年同期国内三大油脂总库存168.87万吨,较去年同期增2.61万吨。

(三)马棕增产受劳动力限制,库存重建之路漫漫

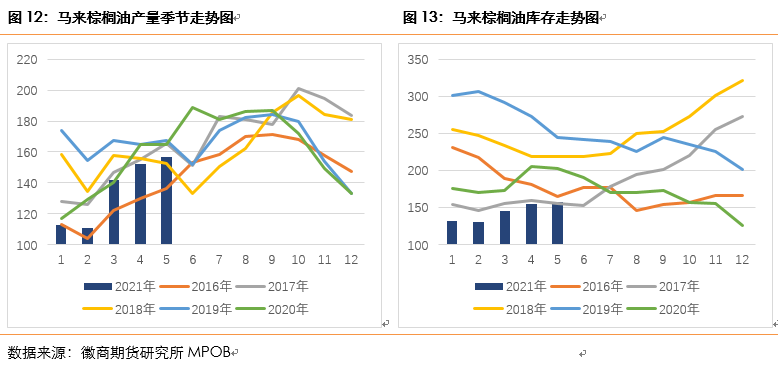

2021年1-5月马来西亚棕榈油产量为675.78万吨,是去年同期产量716.56万吨的94.3%,是2018-2020年1-5月份平均产量767.58万吨的88%,今年以来马来西亚棕榈油的产量下降主要归咎于劳工短缺。去年因为疫情防控,马来西亚采取了旅行限制、遣送回国以及封锁等措施,导致种植园劳动力出现巨大缺口,外国劳工短缺令种植和收割均出现延迟,产量明显受到影响。而今年疫情仍在继续,甚至6月马来西亚重新实施全国封禁政策,尽管对棕榈油供应链的限制较少,但是由于劳工签证和种植园劳工密度等问题仍在,目前棕榈油产量处于季节性增产周期,但是产量恢复仍旧相对偏慢。根据NOAA的显示,马来西亚主产区过去6个月的降雨是充足的,所以预计6-10月份,在劳工问题依然存在的情况下,马来西亚的棕榈油产量,有望恢复到正常年份的90%以上,如果劳工问题解决,产量将恢复到正常年份的水平。

棕榈油出口方面,2021年1-5月,马来西亚的棕榈油出口量为565.06万吨,是去年同期出口量608.65万吨的92.8%。根据船运机构数据显示,6月出口量在151-154万吨,较5月份环比增加7%-8.6%,出口数据明显偏好。印度政府宣布从6月30日开始将毛棕榈油基础进口税从15%下调至10%,为期三个月。降低进口税或提升棕榈油相较豆油和葵花籽油的吸引力,同时提升未来三个月马来棕榈油的出口量。但是近期印尼方面有可能下调棕榈油出口费。由于两国税率差距仍然很大,所以实际对马来西亚棕榈油的出口影响较为有限。

5月马棕库存小幅增加至157 万吨,月环比增加2.4万吨,仍是历史同期极低库存水平。6月份,1-25日产量环比增幅收缩至3.7%,出口环比增加7-8.6%,6月马棕库存有环比小幅下降可能。即便没有小幅下降,环比增量预计也将很小。尽管目前棕榈油产量处于季节性增产周期,但是受疫情影响劳动力存在短缺,产量恢复仍旧相对偏慢,棕榈油库存从底部回升仍需要一定时间。

三、需求及影响因素分析

近期市场传出拜登政府可能放宽豁免,美国生物柴油政策可能松动的影响,短期可能对油脂市场造成一定的波动,但生物燃料需求呈持续增长的趋势是不变的,再加之以消费的增长趋势,预计全球豆油消费可能继续呈增长态势。

国内方面,由于豆棕油现货价差再度回升,并且天气升高,棕榈油在调和油的掺兑比例提高,提高棕榈油的消费量,挤占一部分豆油的消费需求量,豆油消费进入季节性淡季。

四、后市展望

马来棕榈油处于季节性增产周期,但劳工问题限制产量增速,印度政府降低了三季度的毛棕榈油进口关税,有利于马来西亚棕榈油的出口好转,预期马来棕榈油库存重建缓慢,国内棕榈油由于进口利润一直倒挂,进口量较低,并且三季度是棕榈油的消费高峰期,国内棕榈油的库存持续下降,对棕榈油的底部支撑较强。

南美大豆大量到港,三季度国内大豆保持高增长,美豆种植快于往年,种植收益刺激种植面积或增加,市场预计达到8915万英亩,高于播种意向面积的8760万英亩,大豆供应明显回升,但整体增长难超预期,消费短期可能受生柴政策松动和疫情影响但长期向上趋势不变,因此,整体来看,库存逐步重建压制远期油脂价格。不过大豆生长的关键期内天气因素对作物单产的影响仍很突出,7、8月市场的关注点将聚焦在美豆产区的天气干旱上,产区天气炒作可能再次带动油脂走强。

风险因素:美豆天气炒作

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

郭文伟 农产品分析师

从业资格号:F30447852

投资咨询资格号:Z0015767

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0strip comment

Weibo

Weibo

WeChat

WeChat

About Us|Disclaimer|Copyright Statement|Service Agreement|Privacy Policy|Join Us|Contact Us

No.258 Wuhu Road, Hefei City Tel:0551-62865691 E-Mall:yjs@hsqh.net

Record information:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

Serve entity enterprises

Serve entity enterprises Q&A

Q&A Activities

Activities Warrants

Warrants Faculty

Faculty Practice Trading

Practice Trading About Us

About Us