碳酸锂:区间震荡,关注旺季需求成色

成文日期:2024年03月28日

摘 要

1、一季度以来,碳酸锂行情再起波澜。年前,碳酸锂节前交投偏弱,背靠成本线偏弱震荡;节后上游矿山产量缩减叠加供应端环保督察因素扰动导致供需阶段性出现错配预期,刺激盘面反弹上行。

2、一季度碳酸锂在淡季背景下,出现了小幅度阶段性供需错引发的反弹行情,尤其是锂精矿产量缩减及江西锂渣环保的扰动,刺激碳酸锂价格中枢上移至10-12万区间。不过,碳酸锂行业供需过剩的大背景仍在延续,需求端预计仍以符合市场此前预期的增速发展,4月正极排产仍将小幅上行但并无额外需求增长点,下游难以大规模补库。后续要关注需求旺季的具体情况及首次仓单集中注销是否会造成现货端压力。

一、行情回顾

(一)期货盘面

一季度以来,碳酸锂行情再起波澜。年前,碳酸锂节前交投偏弱,背靠成本线偏弱震荡;节后上游矿山产量缩减叠加供应端环保督察因素扰动导致供需阶段性出现错配预期,刺激盘面反弹上行,LC2407合约最高涨至12.5万元/吨附近。不过,随着碳酸锂产量边际恢复、终端需求未出现超预期变动,市场对于供应担忧的情绪有所缓解,行情回归基本面逻辑,盘面背靠12万关口小幅回调。

(二)基差与价差

根据SMM数据,截至3月28日,SMM电池级碳酸锂平均价109750元/吨。而电-工价差也在此轮价格下行中收敛至5000元/吨左右,碳酸锂-氢氧化锂价差走势也与电-工价差走势类似。不难发现,基于替代效应,锂盐间价差总体规律性较强,运行区间也较为固定。

基差方面,碳酸锂现货价格于今年一季度跌至10-12万区间,随溢价被挤出,基差持续缩窄,且今年一季度以来基差从过去升水格局转变为以贴水为主,体现出产业链弱势格局。截至3月27日,碳酸锂基差为1350元/吨。展望后期,基差将持续伴随着供需边际变动持续博弈,升水区间在短周期内随供需错配产生异常(扩张)波动。

二、产业链分析

(一)成本端

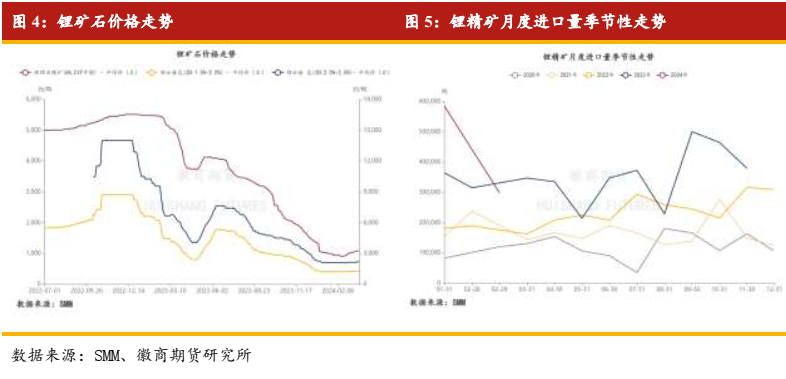

一季度以来,锂精矿价格随碳酸锂价格上行影响触底小幅反弹,Mt Cattlin矿山发布公告称其锂辉石精矿产量预期从20.5万吨下调至13万吨,折合LCE当量约减少9500吨,对锂精矿价格也形成支撑。根据SMM数据,截至3月28日,锂辉石精矿(6%,CIF中国)平均价为1092美元/吨,较年内最低点(约910左右)上涨约20%;锂云母(Li2O:1.5%-2.0%)平均价为1345美元/吨、锂云母(Li2O:2.0%-2.5%)平均价为2240美元/吨,分别较年内高点(1210左右、2085左右)上涨约11.16%、7.43%。随着碳酸锂产业边际过剩以及处于淡季,锂矿石进口量小幅下滑。海关数据显示,1-2月国内锂精矿进口881750吨,同比下滑5.32%,其中1月583920吨,2月297830吨。1月进口增量主要来自锂矿生产大国澳大利亚,以及由我国锂盐企业布局的津巴布韦;而2月国内头部锂辉石冶炼企业主动对原料去库,叠加春节假期,澳大利亚的锂辉石进口量环比减少62%,从而导致当月进口量锐减。随着目前碳酸锂价格反弹后稳定在10-12万区间,锂盐厂与海外企业的长协的执行与非洲矿山的爬产,后续旺季锂精矿进口量存回暖预期。

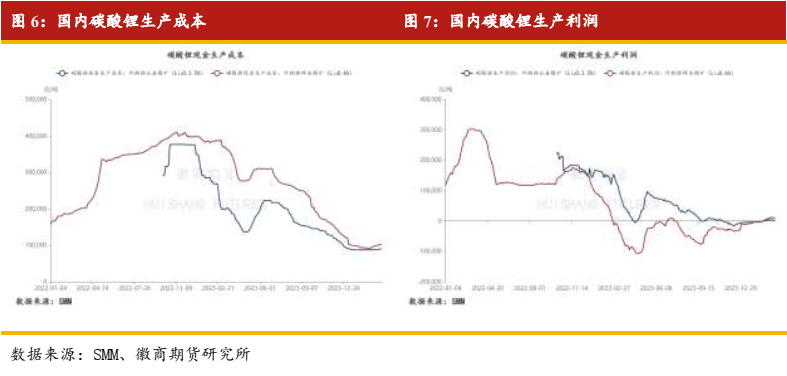

成本角度来看,外采碳酸锂生产成本一季度略有增长,不过随着碳酸锂价格反弹,外采碳酸锂生产利润相较去年下半年大幅亏损的情况而言已有较大幅度改观。截至3月28日,国内外采锂辉石生产成本为102730元/吨,利润-270元/吨;国内外采锂云母生产成本为91470元/吨,利润7249元/吨。

(二)供应端

根据SMM数据,截至3月底国内碳酸锂冶炼总产能已达到84699吨,同比增长52.72%。其中,锂辉石冶炼产能36080吨、锂云母冶炼产34917吨、盐湖冶炼产能13702吨。从上述三条冶炼路径来看,除了盐湖冶炼产能增长较为平缓外,锂辉石和锂云母冶炼产能均有较大幅度增长。

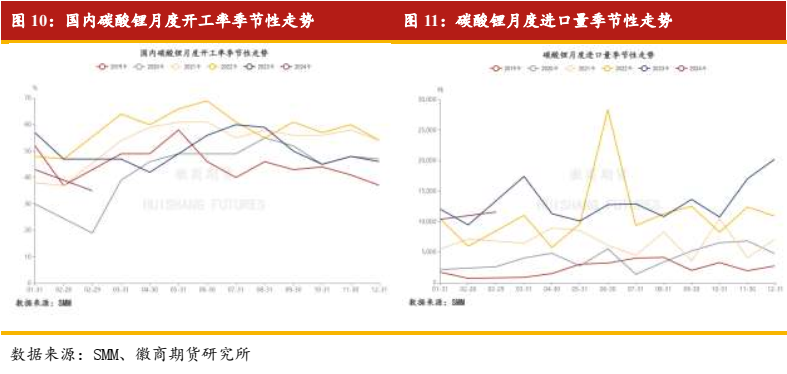

根据SMM数据,预计3月国内碳酸锂产量42403吨,同比增长41.6%,环比增长30.6%,其中电池级28747吨、工业级13656吨,月度平均开工率为44%。分冶炼路径来看,锂辉石冶炼碳酸锂产量17280吨、锂云母冶炼碳酸锂产量11750吨、盐湖提锂产量7818吨、锂回收产量5555吨。1-3月国内碳酸锂累计产量116401吨,累计同比增长20.41%。其中,2月江西传出锂渣环保督察消息,锂云母冶炼产量2月下滑50%左右,但3月基本恢复,说明企业复工复产情况较好。

进口方面,1-2月碳酸锂进口量为21993.81吨,同比增长2.09%,其中智利6599.55吨、阿根廷14976.04吨,智利同比增量较大。随着国内碳酸锂行情低迷以及春节影响,碳酸锂进口量高增速的状况有所放缓,考虑到通关和船运周期因素,预期3月碳酸锂进口量将增长,供应端边际维持增长预期。

(三)需求端

1.中间品:三元材料

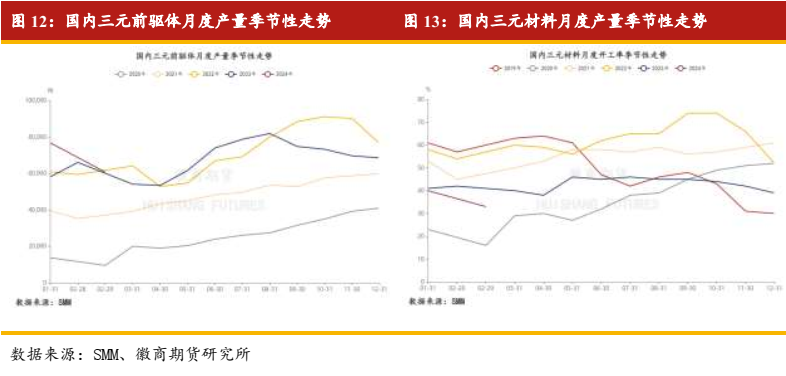

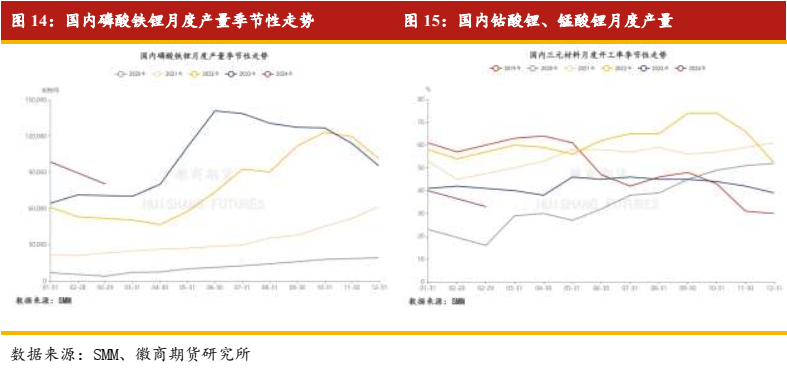

根据SMM数据,1-3月国内三元前驱体产量为209961实物吨,同比增长17.69%;三元材料产量为164465实物吨,同比增长22.02%。总体来看,各系三元前驱体及材料在2月由于春节假期下游正极厂放假,因此2月产量略有下滑,3月产量则恢复至1月水平。三元正极材料4月即将步入旺季,预计产量仍有一定的季节性上行空间。

2.中间品:磷酸铁锂、钴酸锂、锰酸锂

根据SMM数据,1-3月国内磷酸铁锂产量为306220实物吨,同比增长48.28%;钴酸锂产量为17870实物吨,同比增长39.98%;锰酸锂产量为20990实物吨,同比增长98.73%。磷酸铁锂正极材料增幅远超三元正极材料,且钴酸锂、锰酸锂等3C材料同比增幅也较大。

3.终端:电池、新能源

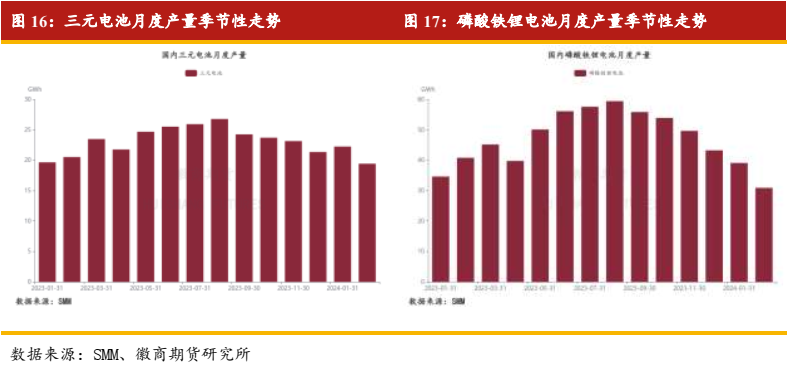

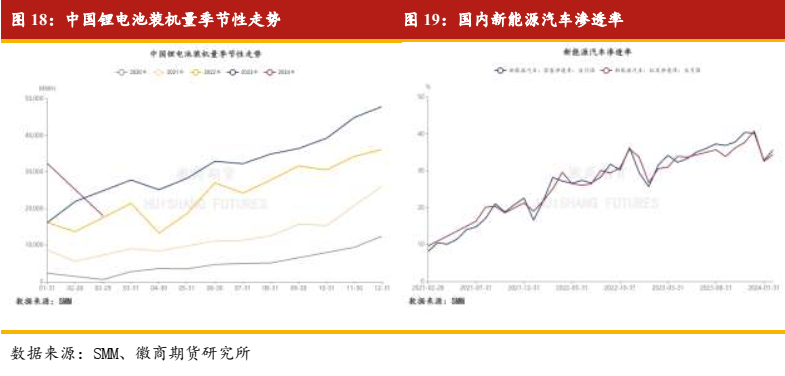

根据SMM数据,1-3月国内三元电池产量为71.9GWh,同比增长12.86%;磷酸铁锂电池产量为114.88GWh,同比减少4.83%。从结构看,随着国内新能源增程车销量增速超过纯电车,三元电池增速超过磷酸铁锂电池。1-2月国内锂电池总装机量为50300MWH,同比增长32.13%;新能源汽车产量销量分别为1251000辆和1206000辆,环比小幅下滑,同比分别增长28.05%、29.26%。截至2月底,国内新能源汽车渗透率环比小幅下滑至30.11%,不过单月新能源渗透率下滑主要由春节假期导致,而从周度新能源渗透率数据来看,预计3月新能源渗透率将大幅回升。

综合需求端的表现来看,正极材料端产量出现明显上涨,但终端电池厂以消耗前期原料库存为主且电池产量出现下滑,这就使中游的面临较大的压力。不过电池厂装机量有较大幅度增长,显示出新能源车仍保持着过去的增速惯性。

(四)库存端

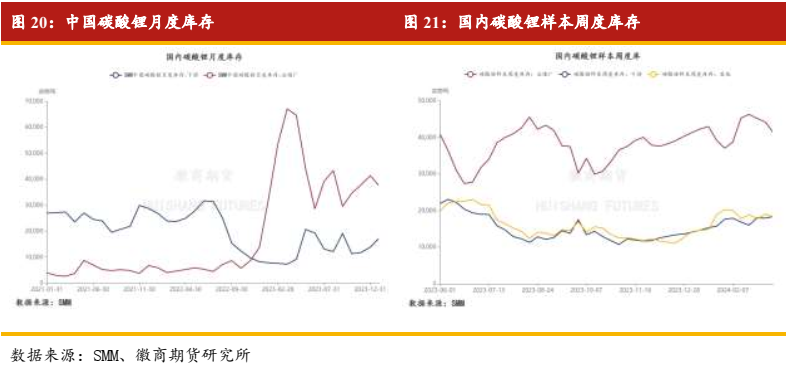

一季度国内碳酸锂社会库存累库至相对高点,随后转入小幅去库状态。根据SMM数据,截至2月29日国内SMM月度库存为62268实物吨,同比增长1.78%,环比增长13.67%;其中下游库16017实物吨,同比增长111.42%,环比下降8.44%;冶炼厂库存46251实物吨,同比下降13.72%,环比增长24.04%。从短周期变动上看,冶炼厂库存边际减少,下游随着节前补库动作库存略有小增,截至3月21日国内碳酸锂样本周度库存为77815实物吨,其中冶炼厂库存41198实物吨、下游库存18385实物吨、其他环节18232实物吨。

总的来看,即使旺季需求发生超预期改善,在产业链利润率重归平衡阶段,行业下游也注定更有议价权,以执行长协与随用随采为主,难有大幅补库动作。

三、总结与展望

综上所述,一季度碳酸锂在淡季背景下,出现了小幅度阶段性供需错引发的反弹行情,尤其是锂精矿产量缩减及江西锂渣环保的扰动,刺激碳酸锂价格中枢上移至10-12万区间。不过,碳酸锂行业供需过剩的大背景仍在延续,需求端预计仍以符合市场此前预期的增速发展,4月正极排产仍将小幅上行但并无额外需求增长点,下游难以大规模补库。后续要关注需求旺季的具体情况及首次仓单集中注销是否会造成现货端压力。短期内建议对碳酸锂以区间震荡思路对待;中长期来看,碳酸锂价格仍需要挤出高成本的边际产能以实现平衡表的修复,整体难言乐观。

徽商期货有限责任公司

投资咨询业务资格:

皖证监函字【2013】280号

陈晓波 工业品分析师

从业资格号:F3039124

投资咨询资格号:Z0014944

电话:0551-62868270

Email:chenxb@hsqh.net

【免责申明】

本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货、期权商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍