成文日期 2024年3月29日

摘 要

目前市场焦点逐渐准向北美播种前的天气,但南美收获季节的压力依然不能小觑。尽管目前美豆下行动能大大减弱,但其出口数据不佳叠加新季面积的增加预计依然是限制美豆反弹空间的强阻力。

国内一季度双粕熊转牛的深层原因,是供给宽松消耗殆尽和需求转好的双重共振,但随着油厂榨利转好,到港压力今年也先于往年提前到来。尽管菜粕市场需求有复苏预期,但日本核污水即将到来给国内海上渔业带来的打击也是市场隐忧。综合来看,二季度双粕整体的基本面依然好于一季度,压力虽大但市场潜在的炒作点也多,预计价格重心会较一季度上移。

风险提示:南美收获情况、巴西工人罢工、美国主产区天气、ENSO数据变化

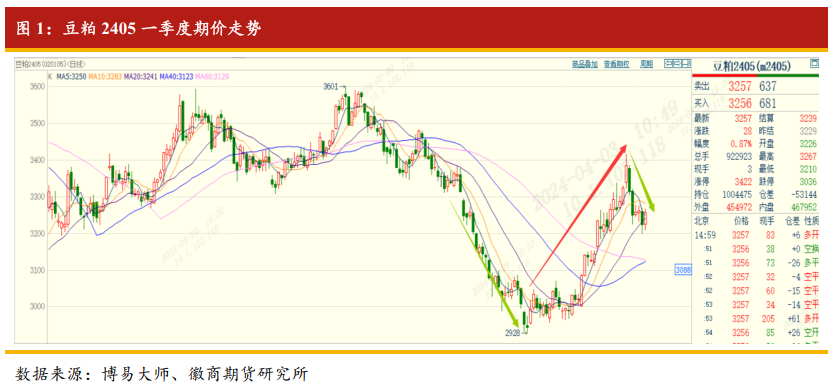

2024年一季度豆粕走出华丽的“V”型反弹,可谓打了一个漂亮的翻身仗。一月初春节前的备货并未给豆粕带去回暖的希望,相反1月中旬的USDA月度供需报告及库存报告范围增加了市场的丰产氛围,叠加国内下游看空后市因此买兴不高,国内生猪价格持续走弱,豆粕主力合约2405合约1月下跌9.63%。

转折点出现在春节假期后,在此期间美豆走势羸弱,无论是2月USDA月度供需报告,抑或美农的面积展望报告,预示着不但陈季的南美大豆供给充裕,连新季的美国大豆播种面积也是增加的,叠加美国出口数据不佳,当时市场氛围偏空。而节后国内豆粕市场却迎来成交量和提货量的双双回暖,市场信心恢复非常明显。进入三月后,油厂的榨利转好叠加到港量预计不足,更是为上涨的行情“添”了一把柴,叠加拉尼娜天气预计在今年有望上演,二三月份期价几乎修复了一月份的大部跌势,还回补了此前的跳空缺口。到了3月下旬,期价持续拉升后不可避免的开始震荡回调。但整体而言,一季度豆粕依然是近两年来难得的一轮反弹走势。

二、 南美“退二线” 美豆来“坐镇”

(一) USDA季度库存报告或为二季度价格指引

USDA于3月28日发布了季度库存及种植面积报告,数据显示:

USDA公布美豆预估种植面积为8651万英亩,分析师预估美豆种植面积为8650万英亩,高于去年但符合分析师预期;季度库存为18.45亿蒲,分析师预估为18.28亿蒲,库存高于分析师预期。报告中性偏空,美豆小幅走弱快速消化回归震荡。

本次面积报告对大豆的影响比较有限,8651万英亩和市场预估的8650万英亩基本一致,低于二月论坛给出的8750万英亩。若按同比来看,大豆增加了290万英亩左右,玉米减少了460万英亩左右,小麦减少了208万英亩左右,三个品种合计减少了378万英亩左右,主要由于去年谷物价格跌幅大于油料作物,因此农户转油料的意愿较强。

首先从农户种植习惯来说,由于轮换需要,农户把去年多种的玉米面积转换为大豆,这一点就有利于增加大豆面积;另一方面,2023 年美国玉米创下历史性产量,国内玉米供应比较充足,导致 2023 年美国农户种植大豆的利润好于玉米,玉米种植效益从 2022 年的大赚中转亏,而大豆至少还有微薄利润。从历史数据来看,美国农户种植玉米大豆的倾向还是比较遵循种植效益法则的,2023 年玉米面积大增正是由于 2022 年玉米种植效益创下近十年最高所至。

在此前USDA3月月度供需报告中,2023/24年度全球大豆期末库存:1.1427亿吨,分析师预期1.1427亿吨,2月1.1603亿吨。总库存下调符合预期。

G3主产国方面,美国大豆2023/2024年度预期产量为41.65亿蒲,和2月预估持平,期末库存 3.15亿蒲和2月预估持平,分析师预期3.19亿蒲。总产、单产、出口,收获面积、结转库存均无调整;南美方面,巴西新豆产量为1.55亿吨,分析师预期 1.5288亿吨,2月为1.56亿吨,数据调低远不及预期;阿根廷新豆产量5000万吨,分析师预期5023万吨,2月为5000万吨,数据未调高。

从季度报告和3月月度供需报告数据中可看出,南美的丰产已然板上钉钉,但这样的预期已经被市场充分交易,因此CBOT大豆在1200美分继续向下的空间还是相对有限,因为南美产量增量空间已然不大。需求方面,今年全球整体油料消费依然是温和增长,北美的面积虽然有增,但后面定产前还有太多变数,中国对大豆需求增加注定南美贴水报价下行空间有限。

(二) 拉尼娜今夏或成刺激价格上涨的重要因素

从NOAA(美国国家海洋和大气管理局)显示的ENSO数据来看,2023年11月开始太平洋海温异常指数明显自峰值下滑,从1.5℃逐渐下降至1月末的0℃的附近。本轮2023/24年度的厄尔尼诺是从2023年3月中下旬开始,自8月中旬形成,持续到了2024年的1月中旬共十个月。跟历史上最近20年的厄尔尼诺相比,本次厄尔尼诺的强度和持续时间综合排名可排进TOP3,只是目前来看对南美大豆玉米的生长并未带去高温干旱灾害影响,反而是促进作物生长,目前来看一季度太平洋海温指数大概率为中性。

澳大利亚气象局(BOM)3月19日发布的周度报告显示,厄尔尼诺现象仍在持续,但是已经接近尾声。气候模型表明,热带太平洋中部的海面温度预计将在2024年秋季(澳洲秋季是从3月到5月)晚些时候恢复到中性天气。国际气候模型表明,未来几个月热带太平洋中部水温将继续变冷,7个模型中有4个预测太平洋中部水温可能会在4月底恢复到厄尔尼诺-南方涛动(ENSO)中性水平(既没有厄尔尼诺现象也没有拉尼娜现象)。所有7个模型均预测5月份将为中性天气。

拉尼娜天气今年再度到来是否预示着一轮新的全球油籽大行情即将开启还言之过早,不过可以肯定的一点是,极端天气如此快速转换,导致市场不确定性急剧增长,为今年夏季美国天气炒作行情埋下伏笔,不难想象大豆市场正在进入新的多空博弈阶段。一方面,南美大豆供应季节性增长,但今年巴西农户明显转换了销售思路,惜售且愿意挺价,若后市美豆冲高速度较快,农户也有望加快销售进度,限制CBOT大豆价格上涨力度;另一方面,随着春播季节到来,市场日益关注大豆种植以及天气影响,有可能加剧大豆价格波动,推动价格增添风险升水。

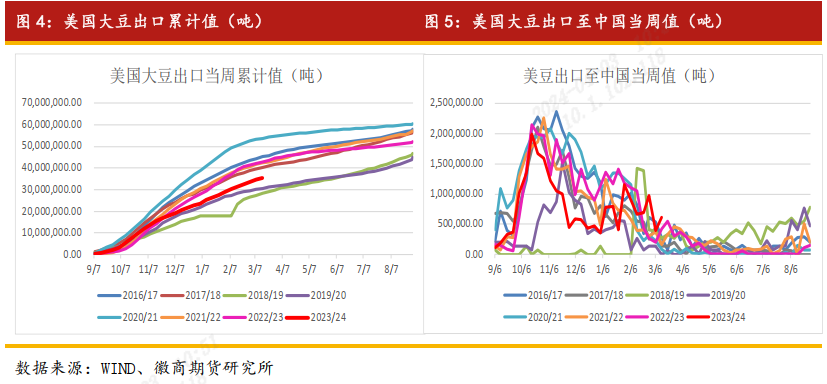

(三) 美豆一季度出口差强人意

截止3月14日当周,美国2023/24年度出口总量为3549.52万吨,同比去年同期的4282.94万吨减少17.12%,其中出口至中国的大豆总量为2211.55万吨,同比去年同期的2867.6万吨减少22.88%。可以看出美国出口量无论是出口至中国还是总量均较去年同期缩减,原因其一是目前全球主要采购来源转向巴西,除了巴西豆有价格优势,还因今年大概率为丰年,供给较为充裕;第二是美国国内油粕消费不错,因此出口目标适当调低也为情理之中。

中长期来看,美豆的反弹幅度依然会受到南美丰产的压制,出口低于预期也是无可避免的现实,但随着北美即将开播,市场关注焦点正在转向北半球春播以及天气前景,中西部干旱题材亦有抬头的迹象,预计美豆期价短期在1200美分附近支撑较强,而天气变化则决定了价格上行空间。

三、 未来大豆到港增预计施压豆粕

(一) 一季度缺豆情况有望在二季度得到缓解

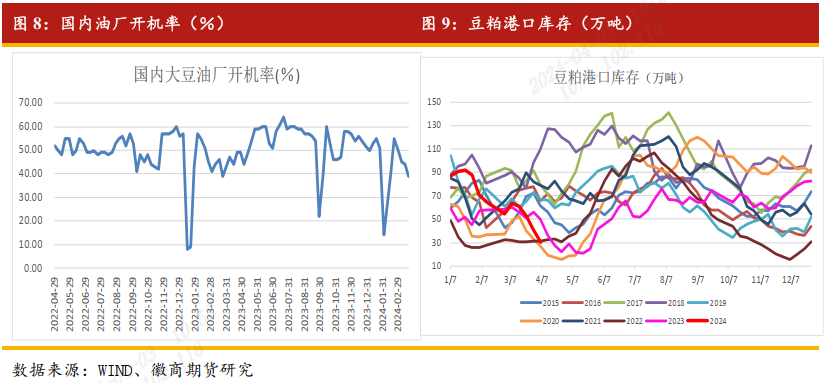

春节假期后由于油厂榨利有所转好,因此买船开始积极,而下游的成交复苏明显,节后豆粕的成交量和提货量较节前均有非常明显的增长,叠加三月进口大豆到港相对较少,部分工厂缺豆停机,油厂挺价意愿较强,而这一点从进口豆的拍卖成交中可窥一斑。

但预计4~5月我国进口大豆有大量到货,据粮油商务网最新数据显示,由于近期油厂榨利不错,油厂买船转向积极,国内4~5月份到港量预估分别为1000万吨、1050万吨,相比之下去年同期为726万吨和1202万吨,同比或增加6.33%。

截止2024年3月29日当周,国内豆粕商业库存为41.18万吨,环比上周减少21.95%,同比去年同期的56.29万吨减少26.84%;菜粕目前库存为3万吨,环比上周减少3.23%,同比去年同期的5万吨减少了40%。后期国内豆粕基差预期承压,风险在于油厂挺价意愿,需关注需求端的承接力度和不确定性。

截止3月末,我国张家港的4月巴西豆到港完税价为3964元/吨(较春节前+230),阿根廷到港完税价为4038元/吨(较春节前+230),美湾和美西4月大豆到港完税价分别是4290元/吨和4246元/吨(较春节前+63和+52),南美一季度到港完税价持续走高,预计二季度在大量上市压力之下涨势有所收敛。豆粕现货基差报价方面,华东地区油厂豆粕基差较节前下调明显,由节前的2405+300下调至2405+100,但由于期货价格上涨,一口价仍在3350元/吨附近。

综合来看,国内豆菜粕库存均不高,油厂目前开机率亦不高,但随着后期到港量增加,油厂开机率必然跟随走高,或再度胀库。但由于国内消费需求好于美盘,预计底部空间有限。

(二) 生猪缓慢恢复支撑豆粕

据中国饲料工业协会数据测算,2024年1~2月,全国工业饲料产量4437万吨,同比下降3.6%。主要配合饲料、浓缩饲料、添加剂预混合饲料产品出厂价格环比、同比呈下降趋势。饲料企业生产的配合饲料中玉米用量占比为41.1%,配合饲料和浓缩饲料中豆粕用量占比为12.8%,同比分别下降1.5和1.4个百分点。

虽然添加比例降低,但一季度生猪价格上行明显,在价格回暖的同时,生猪养殖利润和猪粮比价也在不断上移,对豆粕价格有一定的支撑作用。

四、总结及策略

目前市场焦点逐渐准向北美播种前的天气,但南美收获季节的压力依然不能小觑。尽管目前美豆下行动能大大减弱,但其出口数据不佳叠加新季面积的增加预计依然是限制美豆反弹空间的强阻力。

国内一季度双粕熊转牛的深层原因,是供给宽松消耗殆尽和需求转好的双重共振,但随着油厂榨利转好,到港压力今年也先于往年随之而来。尽管菜粕市场需求有复苏预期,但日本核污水即将到来给国内海上渔业带来的打击也是市场隐忧。综合来看,二季度双粕整体的基本面依然好于一季度,压力虽大但市场潜在的炒作点也多,预计价格重心会较一季度上移。

套利策略:豆菜粕2405价差明显处于历史偏高区域,但从基本面上看,后期二者维持高位概率依然较大,尽管菜粕消费复苏季到来但表现一直不如豆粕,叠加核污染的潜在利空会打击国内海洋渔业,因此后市豆粕依然有望强于菜粕,可在二者价差低位继续关注买豆粕抛菜粕套利操作。

投资咨询业务资格

皖证监函字【2013】280号

刘冰欣 农产品分析师

从业资格号:F3085971

电话:0551-65116037

Email:liubx@hsqh.net

郭文伟 农产品分析师

从业资格号:F3047852

投资咨询资格号:Z0015767

电话:0551-62873390

Email:guoww@hsqh.net

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍