成文日期:2024年03月15日

摘 要

3月以来,铜价重心逐步上移,近期偏强运行。一方面,美联储主席鲍威尔发言偏鸽,市场交易美联储6月降息预期,3月上旬美元指数承压回落,叠加国内两会政策乐观预期的带动,宏观情绪偏暖。另一方面,近日国内铜冶炼厂座谈会召开,减产预期增强,供应收缩有前置可能,提振市场情绪。

宏微观共振信号初步显现,共振强度及持续性需跟进国内炼厂减产实际落地情况及后续需求表现,铜价底部重心或将上移,中长期存偏强预期,因目前国内现实需求跟进不足、累库压力仍存,短期仍需关注价格波动风险,整体低多思路对待。

风险提示:美联储降息预期调整、供应端减产不及预期、国内旺季需求不及预期等

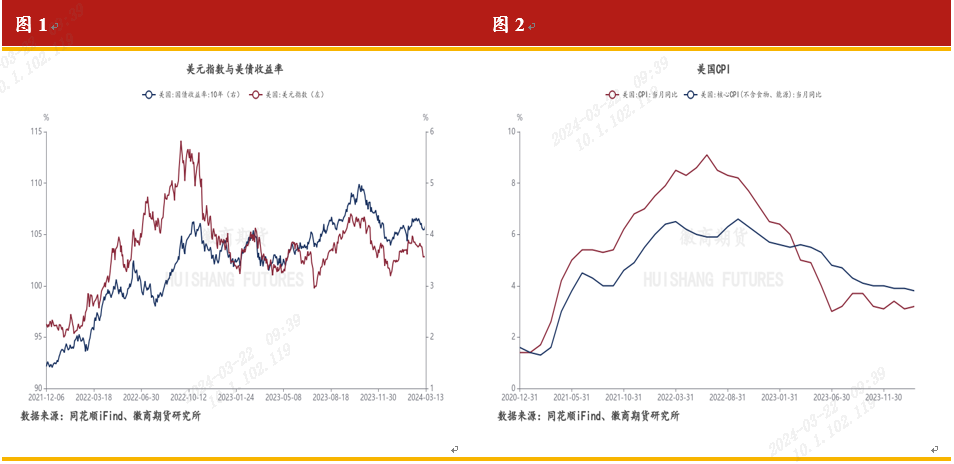

一、宏观谨慎乐观,关注美联储降息预期的变化

美联储主席鲍威尔在国会作证词时,表示若经济形势变化符合预期,可能适合今年某个时候开始降息,但美联储需要对通胀回落至目标更有信心才能降息。此外他还表示很清楚降息太迟的风险。整体立场较此前偏鸽,强化了市场对美联储6月降息的预期。美国2月零售销售环比增速由负转正,环比涨0.6%,但仍低于预期,1月零售销售环比数据进一步下修至-1.1%,市场对消费支出韧性的担忧有所升温。近期公布的美国2月CPI及PPI数据超预期,通胀仍有粘性,并未显著改变市场对美联储6月降息时点的预期。美联储降息实际落地前,降息预期仍将跟随进一步经济数据不断调整,宏观层面谨慎乐观看待,下周美联储货币政策会议对未来利率路径的指引需重点关注,可能带来短期宏观情绪波动。

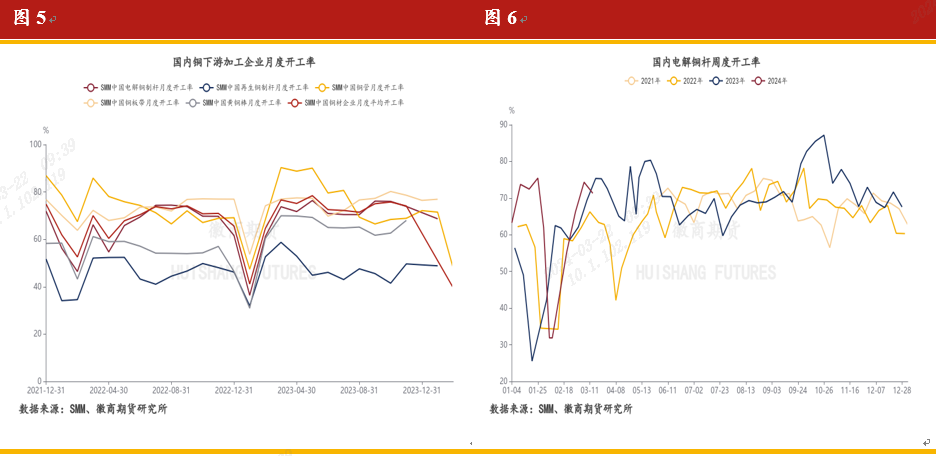

二、铜矿扰动持续,供应收缩预期或前置兑现

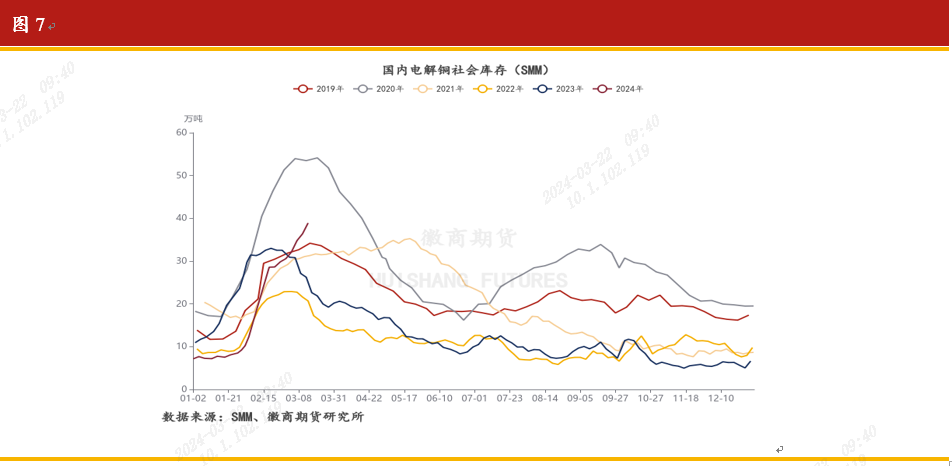

2023年四季度以来,铜矿端扰动不断,铜精矿加工费持续下跌至历史低位,据SMM数据,3月15日,进口铜精矿指数(周)报价为13.25美元/吨。矿端扰动向冶炼端的传导影响不断增强,据悉2-3月上旬国内部分冶炼厂有采取减少铜精矿投料量等方式以应对,但并未出现规模性减产的情况,1-2月国内电解铜产量整体仍维持在相对高位水平。此前市场普遍存有对二季度国内冶炼厂集中检修、供应有一定程度收缩的预期。据媒体报道,3月13日,中国有色金属工业协会组织召开铜冶炼企业座谈会,会议就继续推进铜原料结构调整达成共识、就调整冶炼生产节奏达成一致(包括调整现有生产线检修计划及压减生产负荷、新建产能推迟投运以及推迟达产达标时间等方面)、就提高准入门槛及严控铜冶炼产能扩张方面取得共识。会议消息增强了市场对于国内炼厂减产的预期,供应收缩预期的落地时间或将前置,且整体影响力度可能强于此前预期,供应担忧升温。目前尚未有实际减产量的信息,仍需要跟进后续进展。

三、需求旺季或后置

据SMM数据,2月受春节假期影响,各铜材板块开工率月环比多数出现明显回落。春节后至今国内铜的需求恢复偏缓,向旺季切换的表现尚不及预期。截至3月15日当周,国内主要精铜杆企业开工率为71.32%,周环比下降3.02个百分点,据悉高铜价抑制下游采购需求释放、提货速度较慢,精铜杆企业成品库存累库程度加深,消费恢复受阻。

近日,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,对于推动大规模设备更新和消费品以旧换新作出了全面部署,重点将实施设备更新、消费品以旧换新、回收循环利用、标准提升“四大行动”。其中包括:“开展汽车、家电、家居等耐用消费品以旧换新,促进汽车梯次消费、更新消费,组织开展全国汽车以旧换新促销活动,依法依规淘汰符合强制报废标准的老旧汽车。畅通家电更新消费链条,鼓励支持消费者以旧家电换购节能家电。通过政府支持、企业让利等多种方式,支持居民开展家装消费品换新,鼓励企业提供价格实惠的产品和服务,满足多样化消费需求。”两会后政策的落地跟进对后市需求预期仍有支撑和提振,汽车、家电板块年内表现仍值得期待。

综合而言,需求逐步恢复的预期仍然存在,不过近一周铜价再度抬升,下游观望情绪仍较为浓厚,需求旺季存在后置的可能。

四、国内季节性累库超预期

春节后国内电解铜社会库存持续累增。一般而言,节后供需阶段性错配,累库属于正常季节性情况,但今年累库表现超预期,一方面1-2月国内电解铜产量仍持高位,另一方面节后至3月上旬铜价处高位、需求回暖表现不佳,现货供需宽松。据SMM数据,截至3月14日,全国主流地区铜库存录得38.91万吨,环比上周四增加4.13万吨,较节前增加22.08万吨,目前库存绝对水平已处近四年同期高位。后续去库拐点何时出现还需要关注需求恢复力度及旺季表现,短期或仍有一定的累库压力。

五、总结及展望

近期铜价上涨是宏观情绪偏乐观背景下,供应端消息引发减产预期增强的基本面共振驱动带来。不过国内现实需求跟进不足、高价背景下旺季或将后置,铜价仍面临累库压力及宏观情绪反复可能带来的短期波动风险。综合而言,宏微观共振信号初步显现,共振强度及持续性需跟进国内炼厂减产实际落地情况及需求表现,铜价底部重心或将上移,中长期存偏强预期,因目前国内现实需求跟进不足、累库压力仍存,短期仍需关注价格波动风险,整体低多思路对待。

风险提示:美联储降息预期调整、供应端减产不及预期、国内旺季需求不及预期等

徽商期货有限责任公司

投资咨询业务资格:

皖证监函字【2013】280号

徽商期货研究所

王琪唯 工业品分析师

从业资格号:F03088437

投资咨询资格号:Z0019535

【免责申明】

本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货、期权商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍