2024年3月14日

春节后国内外农产品板块普涨,走势最强劲的莫过于苹果、鸡蛋和马棕油。双粕反弹十分明显,虽然节后油厂不断下调基差报价促成交,缓解库存压力,但能明显看出消费回暖明显,成交及提货的大幅增加均可看出饲料企业备货积极性增加,刺激豆菜粕价格上涨,但反弹能否有持续性还需一观市场信心,可暂以偏多思路对待。

一、 利空逐渐消散 市场或迎来底部

(一) 南美丰产预期兑现大半但美盘刺激匮乏

3月报告数据显示,2023/24年度全球大豆期末库存为1.1427亿吨,分析师预期1.1427亿吨,2月1.1603亿吨,总库存下调符合预期。

美豆2023/2024年度预期产量为41.65亿蒲,和2月预估持平,期末库存 3.15亿蒲和2月预估持平,分析师预期3.19亿蒲。总产、单产、出口,收获面积、结转库存均无调整。巴西新豆产量为1.55亿吨,分析师预期 1.5288亿吨,2月为1.56亿吨,数据虽调低远不及预期;阿根廷新豆产量5000万吨,分析师预期5023万吨,2月为5000万吨。数据未调高。报告整体中性,基本都在市场预期中。

(二) 加拿大新季菜籽面积或下滑

USDA月度供需报告3月9日凌晨出台,数据显示2023/24年度全球油菜籽产量预计为8807万吨,较上月上调63万吨,主要因为印度产量调增;全球油菜籽压榨量预计为8335万吨,较上月上调91万吨;期末库存为807万吨,略高于上月预测的800万吨,但低于上年的871万吨。整体来看全球菜籽供需变化不大,库消比仍处于近三年最高的7.7%,高于2022/23年度的7.44%。

本周一加拿大统计局发布的播种面积报告显示,2024年加拿大的油菜籽和大豆种植面积将会降低。2024年油菜籽面积预计降至2140万英亩,同比减少3.1%,大致与五年均值一致。播种面积下降可能是由于油菜籽价格下跌,以及加拿大西部土壤墒情不足。在油菜籽产量最多的萨斯喀彻温省,油菜籽播种面积将减少4.9%至1,180万英亩。阿尔伯塔省油菜籽播种面积为620万英亩,同比下降2.4%;马尼托巴省油菜籽播种面积将增加2.4%,达到320万英亩。

尽管菜籽预期播种面积下滑,但北美大豆在2月展望论坛上显示有增加的预期。目前巴西大豆收割过半,阿根廷大豆也快要成熟,而本月的月度供需报告中,上调了巴西出口与中国进口预期,下调了全球大豆期末库存,对美豆行情有一定支撑。近两日交易商进行空单回补操作,CBOT大豆期货或有测试1200美分的可能。巴西大豆大量上市的利空基本在盘面发酵完毕,后续美国大豆的种植面积增幅将决定美豆反弹空间。

二、国内双粕下游消费信心缓慢恢复

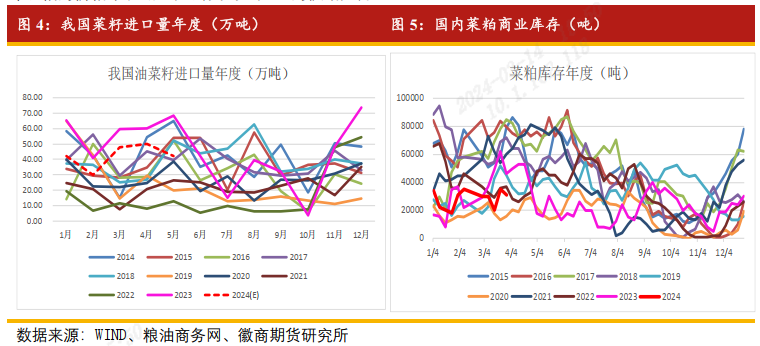

据中国粮油商务网数据显示,2024年3月~5月我国菜籽到港量预估48万吨、50万吨和42万吨,预期略低于去年同期,而此时又恰逢国内新陈菜籽青黄不接的时间节点,叠加水产养殖恢复预期到来,对国内菜粕也有一定支撑。

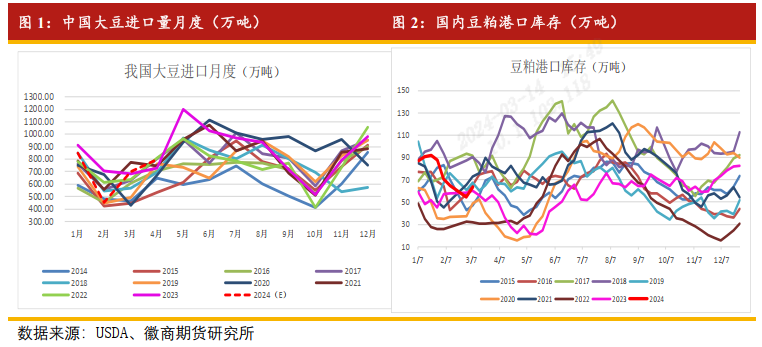

截止2024年3月4日当周,国内豆粕商业库存为54.68万吨,环比上周减少6.37%,同比去年同期的58.14万吨减少15.51%;菜粕目前库存为3.1万吨,环比上周减少11.43%,同比去年同期的4.6万吨减少了32.61%。近期由于双粕走势强劲,豆粕涨幅大于菜粕,菜粕性价比或再度浮现,由于水产备货复苏在即,预计双粕近期走势依然偏强。

三、一号文件对国内油料作物影响解读

每年年初,国内粮食市场的焦点都会聚集在中央一号文件上。2024年2月文件题为《中共中央国务院关于学习运用“千村示范、万村整治”工程经验有力有效推进乡村全面振兴的意见》发布,全文共六个部分,包括:确保国家粮食安全、确保不发生规模性返贫、提升乡村产业发展水平、提升乡村建设水平、提升乡村治理水平、加强党对“三农”工作的全面领导。

对比近两年的一号文件内容来看,稳定粮食播种面积、确保粮食产量依然是主基调,而对于不同粮食品种,政策中既有稳定的部分,也有优化的内容。其中关于油料和水产粕类的内容包括:

(一) 油料:稳大豆 扩油菜

今年的中央一号文件中,关于油料部分的变化非常明显,将前两年提及的“加力扩种大豆油料”转变为“巩固大豆扩种成果,支持发展高油高产品种”。国内大豆产量连续两年大幅增长,而下游需求较弱,价格的持续下跌或是政策转变的主要原因。

在国家大力推动之下,国产大豆种植面积连续两年稳定在1.5亿亩以上,产量也突破了2000万吨。然而,面对逐年攀升的产量,国产大豆的消费渠道扩张有限。我国非转基因大豆消费主要为食用、蛋白及压榨,近几年大豆每年总需求约为1600万吨左右,而产量在满足这些需求后仍有剩余。虽然国储和产区地方储备轮番收购,但在庞大的供应压力之下,2023年四季度以来国产大豆价格持续走低,豆一主力合约近期虽然止跌,但在消费恢复缓慢的此时,价格反弹依然受限。

基于此,2024年中央一号文件中首次提出“支持东北地区发展大豆等农产品全产业链加工,打造食品和饲料产业集群”,这意味着国家要延长大豆产业链,想要从需求层面降本增效,以缓解国产大豆供应压力。

随着主产省的大豆玉米生产者补贴陆续出台,政策也逐渐明朗化:吉林省农业农村厅官网2024年2月21日发布《吉林省发布2024年玉米大豆生产者补贴政策》通知,大豆补贴为“原则上,东部和西部地区大豆生产者补贴亩均高于玉米生产者补贴 280 元左右(2023 年为220 元左右),中部地区高 400 元左右(2023 年为 320 元左右)。具体补贴标准由各市县根据本地实际合理确定并发布。”黑龙江为“2024年我省继续实施玉米、大豆差异化补贴政策,原则上大豆生产者补贴每亩达到350元以上。”辽宁则是 “稳定粮食生产、扩大大豆种植面积、提升农业质量、效益和竞争力”方面,重点强调大豆补贴将高于玉米350元/亩,与去年持平。”这些政策,再次显示出国家支持大豆种植的决心,意在调整作物结构,优化农业布局。

其他油料品种中,还有“扩大油菜面积,支持发展油茶等特色油料”。虽然在种植面积增加的前提下,国产菜籽产量大概率提升,但我国菜籽和小麦也有争地的现状,且菜籽的对外依存度同样较高,因此面积扩大幅度预计有限。

(二) 豆菜粕:推进现代渔业发展,发展水产健康养殖

2024年农业农村部一号文件中提到:“…推进现代渔业发展。发展水产健康养殖。制定全国养殖水域滩涂规划,稳定养殖水面空间。实施水产绿色健康养殖技术推广行动,创建国家级水产健康养殖和生态养殖示范区。积极发展贝藻类养殖。拓展渔业发展空间。积极发展大水面生态渔业,稳步推进稻渔综合种养,发展盐碱地水产养殖。加快推进深远海养殖发展,创建国家级海洋牧场示范区,做优做强远洋渔业产业链供应链。推进渔船和渔港管理体制改革,建设沿海渔港经济区。完善休禁渔期制度,分海区巩固扩大专项捕捞许可范围,规范增殖放流。加强渔业安全隐患排查整治和风险警示…”

2024年中央一号文件关于推进我国渔业发展的政策导向基本延续了2023年的大方向,虽然说法不尽一致,但“实施水产绿色健康养殖技术推广行动”和“发展盐碱地水产养殖”基本是主基调,而休禁渔期制度则从“严格执行”变成了“完善”。对比2022年一号文件对渔业发展的前景展望,2023和24年一号文件中对渔业发展的政策在不断优化,凸显了我国对渔业愈发的重视程度。

农业农村厅2023年4月12日印发《饲用豆粕减量替代三年行动方案》中指出,力争饲料中豆粕用量占比每年下降0.5个百分点以上,到2025年饲料中豆粕用量占比从2022年的14.5%降至13%以下,这意味着我国要全方位降低油料作物的对外依存度,不光是国内自给率要逐年提升,对油料作物的下游产品需求量也要逐步下降。

据中国饲料工业协会显示,2023年全年全国饲料生产企业的豆粕用量比上年下降11.8%,在配合饲料和浓缩饲料中的比例较上年下降2.6个百分点,菜粕、棉粕等其他饼粕用量增长7.8%。可看出豆粕减量成效较为突出,而菜粕和部分杂粕的消费则相应增加。近几年我国菜粕供需均较为稳定,据国家粮油信息中心2月报告数据显示,我国2023/24年度菜粕产量为1217.5万吨,较去年的1163.6万吨增加4.63%,进口量近两年均在200万吨左右,占据总消费的15%左右。

我国菜粕主要是以进口菜籽压榨为主,菜籽2023年全年总进口量为549.14万吨,同比增加了1.8倍。进口大幅增加是因进口成本大幅下滑,尤其是加菜籽。未来菜粕市场主要还是以供给端的主产国产量情况为导向,而近两年全球大豆和菜籽的丰产预期较强,因此预计双粕的价格中长期还是会受到主产区的供给压力。

四、总结及后市策略建议

从当前双粕市场供应角度看,由于目前南美的丰产大局初定,市场的希望从南美转到了北美。3月的USDA月度报告中,南美年度大豆产量虽有小幅下修,量级却并不足以刺激美豆持续上行。

从需求端看,节后国内豆粕成交有所回暖,提货量也开始增加,油厂胀库情况略有缓解,加上水产养殖在4月有望恢复,且新季菜籽在5月收获前,青黄不接或有望支撑菜粕,因此双粕有望维震荡偏强。未来菜粕的价格反弹能否持续,需关注下游补库的情绪,关注菜粕2780一线跳空缺口能否有效回补。

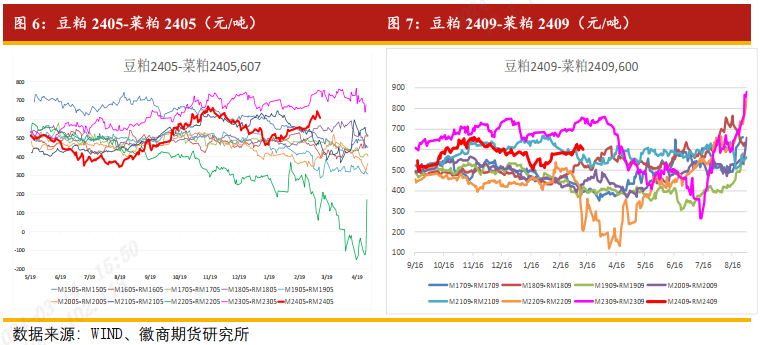

跨品种机会:豆菜粕2405价差明显处于历史偏高区域,仅次于23年的高位。从基本面上看,南美丰产压力之下豆粕压力或大于菜粕,而4月以后菜粕消费若有复苏则有望走势较豆粕强,可待二者价差行至650附近进场做缩机会。豆菜粕2409合约缩窄趋势更为明显,也可择机做缩。

投资咨询业务资格

皖证监函字【2013】280号

刘冰欣 农产品分析师

从业资格号:F3085971

电话:0551-65116037

Email:liubx@hsqh.net

郭文伟 农产品分析师

从业资格号:F3047852

投资咨询资格号:Z0015767

电话:0551-62873390

Email:guoww@hsqh.net

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍