成文日期:2024年1月30日

摘 要

1. 2024年2月苯乙烯预计高位震荡为主;

2. 成本端持续偏强,纯苯库存结构健康,且下游需求向好,供应端维持偏紧,进口量或下降,纯苯-苯乙烯价差仍是走缩为主;

3. 2月份即将迎来春节假期,下游工厂有停车放假预期,目前下游已经逐渐开始放假,开工率仍有进一步下降空间,淡季下游对高价货源有抵触,限制盘面上行空间,节后回来进入2月下旬,时间窗口较短,需要关注今年下游复工复产时间,需求更多提供的是价格上边际的影响;

4. 关注做缩纯苯-苯乙烯价差。

风险提示:成本端价格波动、下游需求大幅下跌、供应下降不及预期。

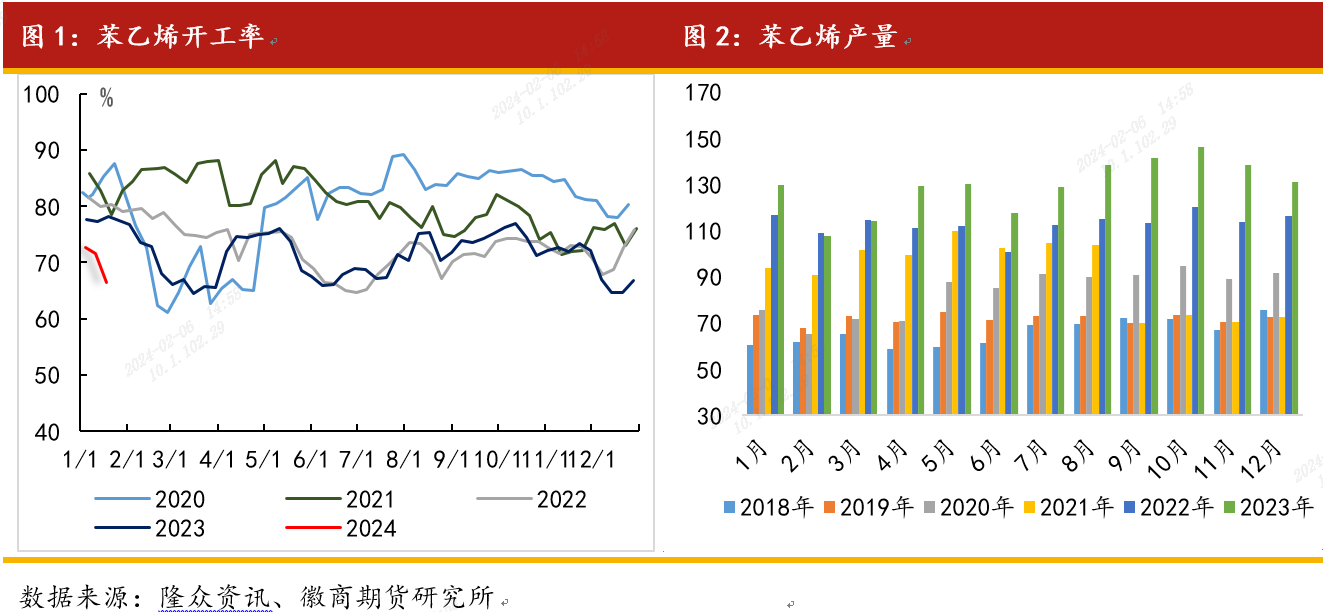

截止1月18日,苯乙烯产能利用率在66.40%,开工率环比大幅下滑,主要受国内部分大型装置意外检修和降低负荷所影响,导致开工率迅速下降,其中浙石化120吨装置停车10天,影响产量3.6万吨左右,苯乙烯1月累库幅度超预期放缓。在低库存的情况下,苯乙烯对供应端的变化较为敏感,成为影响行情的主要因素。

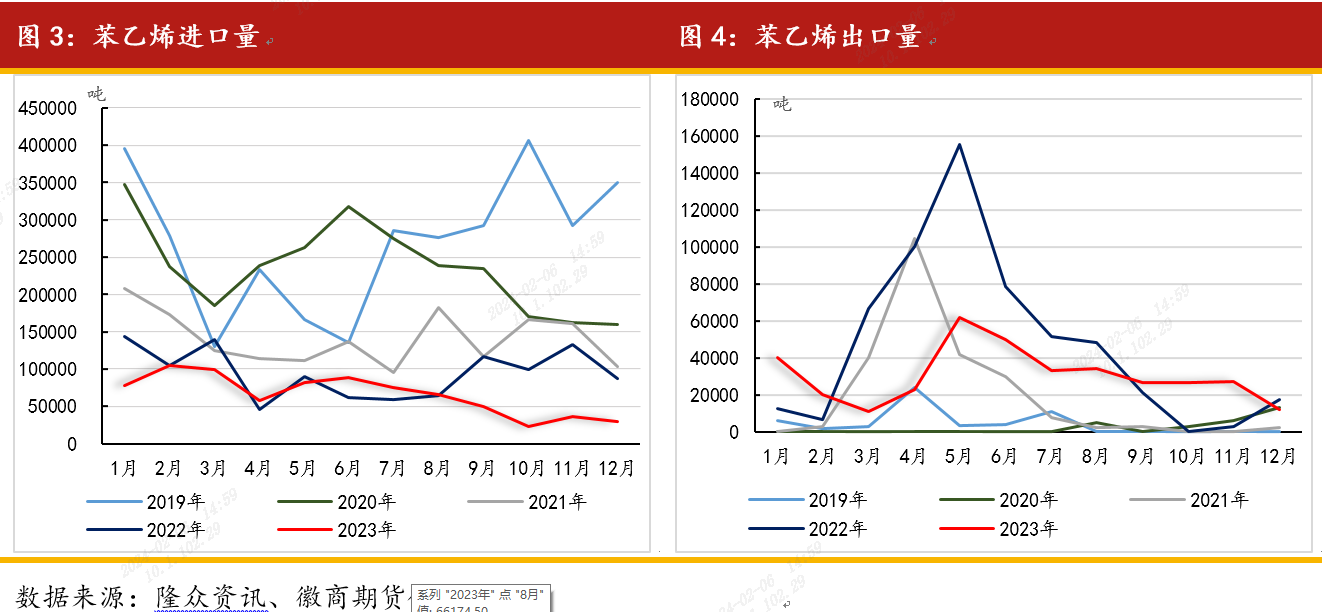

根据中国海关总署的数据显示,2023年12月,中国苯乙烯进口量在29648.179吨,环比-18.83%,进口均价1045.88美元/吨;中国苯乙烯出口量12190.975吨,环比-55.14%,出口均价999.47美元/吨。随着国内产能基数的增加,苯乙烯进口量逐年下降,据测算,2023年我国苯乙烯进口依存度在2%-3%,国产替代较为明显。

从苯乙烯投产计划表来看,苯乙烯累计新增产能约在167万吨左右,年产能增速在7.85%,增速环比有所下降,相较于近五年年复合增速在20%以上扩产步伐,2024年投产压力大幅缓解。从时间上来看,Q2和Q4投产较为集中,分别为60万吨和95万吨,关注京博石化、裕龙石化等大装置的实际投产进度,受利润等因素影响,实际投产时间或有变动。

二、即将进入淡季,需求端持稳为主

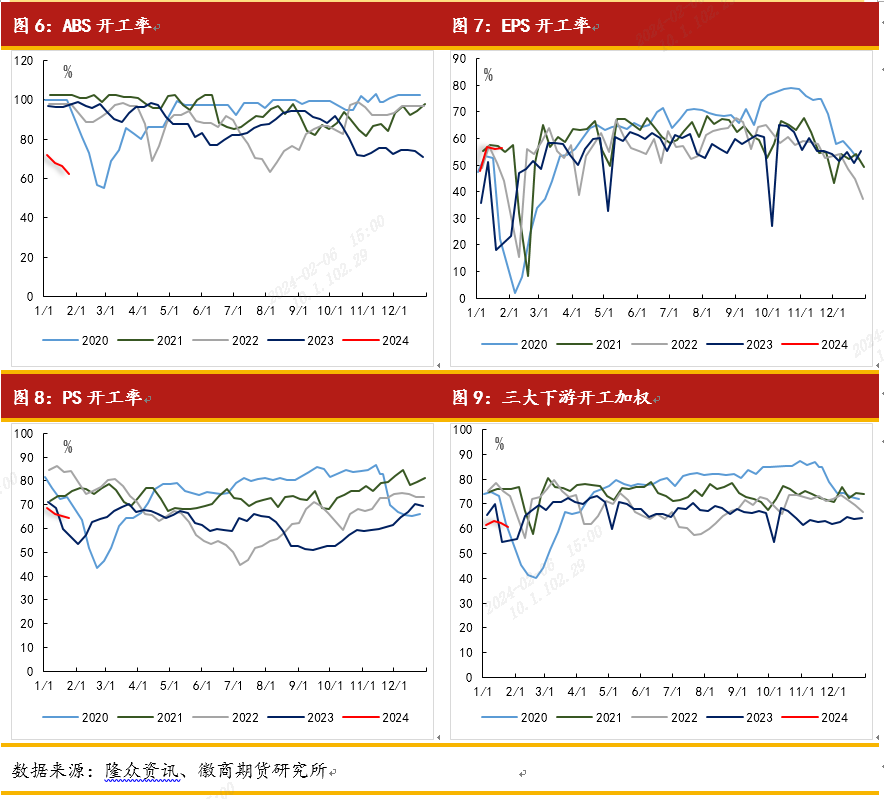

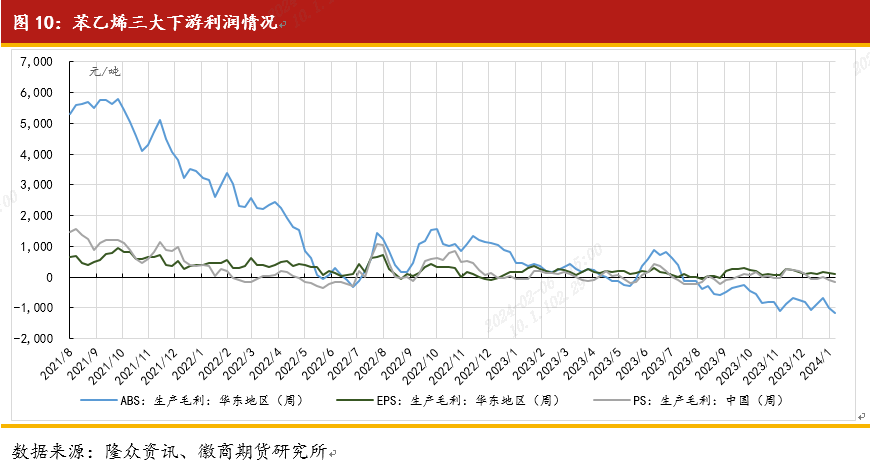

截止1月25日,EPS产能利用率在56.54%,环比+0.43%;PS产能利用率64.28%,环比-1.14%;ABS产能利用率62.4%,环比-3.8%;UPR产能利用率31,环比-2%;丁苯橡胶开工67.71%,环比+3.26%。从绝对水平上看,三大下游中EPS开工率维持高位,ABS和PS开工则偏低,主要由于当前三大下游中仅EPS有小幅盈利,PS、ABS均亏损,因此开工率走势分化。

投产计划来看,三大下游中EPS投产最少,仅有64万吨,ABS投产较多,近300万吨的待投产产能,这与各个下游的利润情况和开工情况相对应,预计2024年苯乙烯下游仍将维持低开工、低利润的情况,压力最大的是ABS,其次是PS,最后是压力最小的EPS。

2月份即将迎来春节假期,下游工厂有停车放假预期,目前下游已经逐渐开始放假,开工率仍有进一步下降空间,淡季下游对高价货源有抵触,限制盘面上行空间,节后回来进入2月下旬,时间窗口较短,需要关注今年下游复工复产时间,需求更多提供的是价格上边际的影响。

三、库存、利润分析

库存偏低一直是近期纯苯-苯乙烯链条的重要支撑点之一,截至2024年1月29日,华东苯乙烯港口样本库存总量在11.867万吨,较上期增1.943万吨,环比+19.58%;纯苯华东库存总量在6.85万吨,较上期减0.8万吨,环比10.46%。按照库存与往年对比,纯苯库存比近五年同期均值低65.03%,苯乙烯库存则低19.95%,两者都处于历史同期的低位。其中,纯苯库存持续去库,且2月纯苯供需仍然维持偏紧的预期,在纯苯库存偏低且库存尚未上涨至中性水平前,纯苯对苯乙烯的成本支撑预计维持偏强运行。

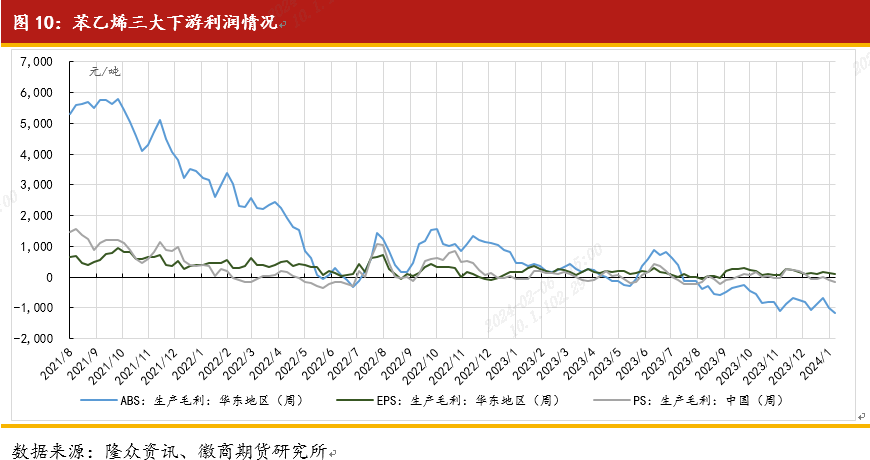

从利润端来看,本轮价格上涨对应着苯乙烯非一体化利润的持续下跌,截至1月30日,以华东市场价为例,纯苯市场价在8025元/吨,月度上涨795元/吨,苯乙烯市场价在8890元/吨,月度上涨470元/吨,成本端涨幅明显高于苯乙烯,利润压缩,目前苯乙烯非一体化利润在-210元/吨,环比下跌340元/吨。因此,当前苯乙烯上涨的主导力量在纯苯的偏强支撑和苯乙烯自身的低库存,上方面对的是淡季下游接货能力有限,因此预计往上和往下的空间均有限。

2月份,苯乙烯有累库预期,但市场对其累库一致性预期较强,更多关注其库存增加的幅度,从往年经验来看,库存超季节性增量与价格具有明显的相关性。

四、后市分析与展望

当前苯乙烯矛盾点主要集中在成本端,在石脑油-纯苯-苯乙烯链条中,石脑油和纯苯偏强带动苯乙烯价格走高,其中纯苯预计2月份继续维持紧平衡的状态,一是由于北美芳烃调油分走韩国出口中国纯苯的产量,二是由于纯苯下游投产高于纯苯自身的投产,成本提供支撑。供需来看,2月份苯乙烯以累库为主,下游工厂目前多已经休假,节前补库需求告一段落,需求难以提供新的逻辑,生产企业假期维持生产,节后有去库需求,观察2月下旬复工复产时间和上游库存往下传导的速度,预计去库或以降价去库为主。整体来看,下游纯苯支撑,上游需求压制,2月份预计苯乙烯高位震荡为主。

徽商期货有限责任公司

投资咨询业务资格:

皖证监函字【2013】280号

徽商期货研究所

能源化工部门

余婧 能化分析师

从业资格号:F0257483

投资咨询证:Z0002896

魏龙飞 能化分析师

从业资格号:F03117446

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍