成文日期:2024年1月17日

截至1月16日,全国生猪出栏均价为13.83元/公斤。年后生猪价格呈阶梯性下滑表现,主因是北方市场上旬市场供应压力较小,供需两端僵持运行,价格波动频次维持微幅涨跌,反观南方多个区域,受气温偏高以及部分地区腌腊、灌肠活动高峰已过,制约整体终端消费表现较为低迷,利空猪价走弱;叠加南北价差倒挂明显,部分时段华南、西南等区域猪源外流至华北及中部地区频次加快,拖累北方猪价同频下调.

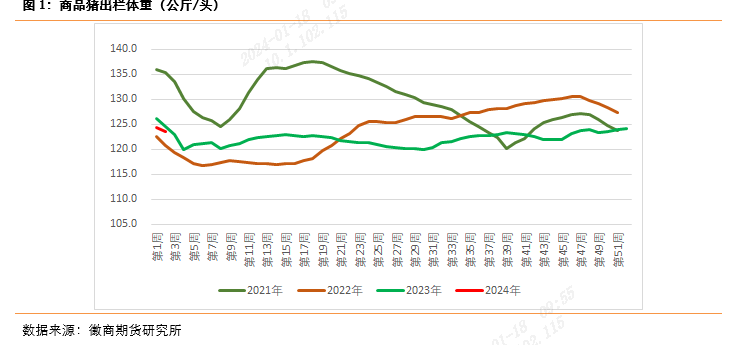

出栏体重

截至1月11日当周,全国平均出栏体重为123.51公斤,周环比降幅0.64%,月环比降幅0.11%,年同比降幅4.31%。其中90公斤以下小体重猪整体出栏占比为5.63%,周环比减少0.37%; 150公斤以上大体重猪出栏占比7.37%,周环比减少0.52%。短期来看,猪病情况有所好转,小体重猪出栏减少,但仍有小部分区域在发病,整体影响不大,预计后期小体重猪不会有太明显增加;散户大猪陆续消化中,存栏开始有减少之势,出栏也在减少,且大猪消费旺季接近尾声,预计后期大猪出栏仍会继续减少。

从上图可以看出,出栏体重较2023年同期有明显下滑,主要是因年内价格持续走弱,市场未见持续性压栏操作,猪顺势出栏意愿明显,且去年10-12月份部分区域散户、集团不同程度的猪病抛售导致体重被动。国内疫情仍在零星散发,而且因跨春节,人员流动对于疫情防控来说,是一个巨大的考验,所以,短期来看,由于年初供应端有不同程度的降重增量表现。

冻品库存

截至1月11日当周,样本数据全国冻品库容率19.30%,周环比下滑0.23%,处近4年同期最高值。

目前屠企亏损严重,宰量维持低位运行,部分企业虽有增加分割,但大都以鲜销走货为主,入库率较低。进入腊月以后需求或将陆续释放,对冻品消化有一定积极作用,密切关注春节前冻品价格波动及走货情况。中期来看,当下的冻品库存高位,不排除一、二季度都将处于去库存的状态,所以或会导致常规入库时段的入库的积极性下降,建议关注冻品出入库对一、二季度行情的牵制。

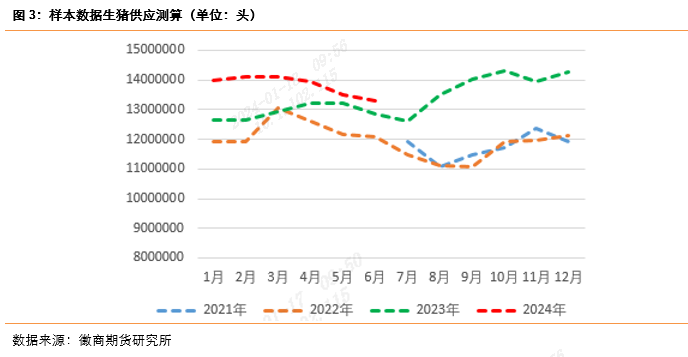

供应测算

根据样本数据测算,在不考虑养殖单位潜在产能投入变现、二育等影响等情况下, 1月开始供应有所减少,2月有所反弹,于4-5月开始有明显下滑。但1-6月的生猪供应,均高于往年同期。

非瘟后的高额利润刺激大量资本进入养殖行业,生猪养殖单位的潜在产能远大于实际产能,前期投资的正兑现成为影响价格的新增基础变量。倘若考虑养殖单位将前期固定投资逐步投入市场,潜在产能逐步变现,中长期供应量或只增不减。供应不缺,或依旧是牵制2024年上年度猪价走势的核心逻辑。建议关注规模养殖单位的潜在产能的变现。

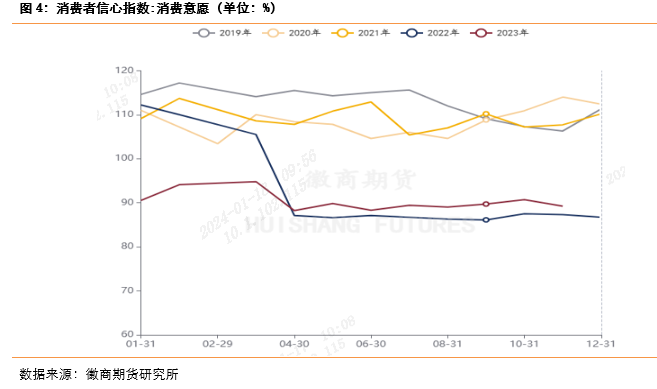

需求消费

宏观方面,受前期疫情等多种因素影响,2022年至2023年消费者消费意愿较前几年下滑明显,当下对2024年消费需求意愿仍存疑虑。

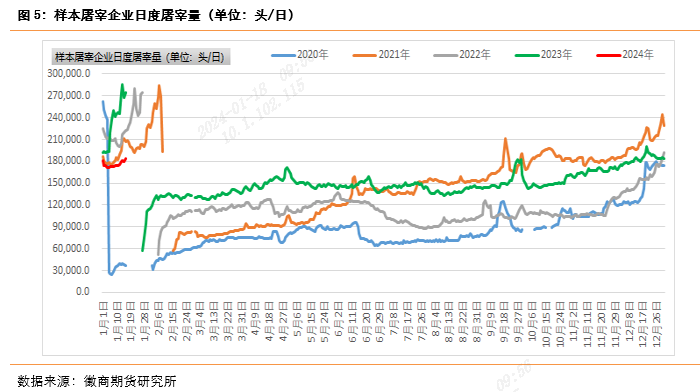

生猪方面,屠宰量走势呈震荡趋势,处同期低位。当下消费端无明显利好,屠企控制订单量运行。且猪价连续走低后,贸易商拿货积极性进一步降低,导致屠宰量呈低位盘整状态。短期内下游需求或无利好提振,宰量或维持低位运行。

行情展望

供应方面,在不考虑养殖单位潜在产能投入变现、二育等影响等情况下, 1-6月的生猪供应,均高于往年同期。倘若潜在产能逐步变现,中长期供应量或只增不减。需求方面,季节性特征依旧是猪肉需求的主要特征,即春节后的3至4月为消费淡季,所以中期看需求端短期出现大幅上升概率较小。

综合分析,供需错配表现或利空短期价格维持偏弱运行,需关注进入腊月之后的整体消费提升力度对于价格底部的支撑作用。中期,即春节前备货结束至6月,因供强需弱矛盾突出,猪价或维持下行通道;此外受原料价格下跌预期,或会拖累猪价进一步探底。期货方面,短期维持03、05合约逢高沽空。当前盘面,远月合约均有一定升水,考虑到变量因素的增多和不确定性,建议远月以观望为主。

风险因素:冬季疫病、二次育肥、潜在产能的变现程度

徽商期货有限责任公司

投资咨询业务资格:

皖证监函字【2013】280号

徽商期货研究所

农产品部门饲料养殖团队

尉秀 畜禽分析师

从业资格号:F0300124

投资咨询号:Z0011345

【免责申明】本报告所载信息我们认为是由可靠来源得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍