成文日期:2023年11月29日

在10月月报中曾提到,短期地缘局势对市场影响或不能持续,宏观基本面才是驱动贵金属价格的重要因素。随着中东巴以冲突带来的避险情绪逐步消退,贵金属价格影响因素再度转向宏观面,此前获得较多避险溢价的原油和贵金属修复避险溢价在11月初迎来一轮大幅调整行情。此外,美联储11月利率决议继续暂停加息,经济数据纷纷出现疲软现象,通胀超预期下行、非农报告全面弱于预期,叠加制造业、房地产以及零售销售等均走弱,经济衰退预期有所升温,预计美国加息周期已基本结束,并在明年有望开启降息周期,政策面对美元、美债收益率支撑有所弱化。

在加息周期接近尾声之际,市场易受宏观经济数据影响发生较大波动,短期由于经济数据表现多不及预期,经济走弱迹象明显,避险情绪和降息预期升温提振贵金属价格,或震荡偏强运行为主。长期而言,全球地缘、政经局势不确定性均仍较高,叠加美联储基本结束加息周期,美元指数、美债收益率或下行,贵金属价格长期维持看涨观点不变。

策略方面:震荡偏强,逢低做多为主;长期维持多配思路。

风险提示:美国经济超预期;美联储货币政策超预期;地缘局势超预期等。

一、行情回顾

10月下旬开始,中东巴以冲突带来的避险情绪逐步消退,此前获得较多避险溢价的原油和贵金属价格修复避险溢价迎来一轮大幅调整行情。11月中旬开始,美国经济数据纷纷表现出疲弱现象,10月CPI也超预期回落,市场对美联储货币政策利率路径的预期进行修正,认为美联储不再加息,并且最早明年5月开始降息,美债收益率和实际利率纷纷高位回落,驱动贵金属价格迎来止跌反弹。COMEX黄金再次回到2000美元/盎司中枢水平,COMEX白银大幅补涨,内盘贵金属在人民币汇率走势影响下,整体涨幅弱于外盘,银价因投机属性更强展现出较大波动性,截至11月29日,沪金月线收跌0.73%,沪银月线收涨4.45%。

二、宏观经济分析

在美联储高利率政策影响下,美国经济面临一定压力。从近期公布的数据来看,美国10月非农报告全面弱于预期、地产、零售销售、制造业等领域均表现疲软,通胀延续下行态势,经济走弱预期有所升温,但目前来看,衰退风险依然较低。因此,市场关于美联储政策预期有所修正,即加息周期或已基本结束,但快速进入降息周期的可能性依然较小,最早降息时点可能是明年5月,但如果经济数据再度走弱,不排除降息时点再次提前的可能。

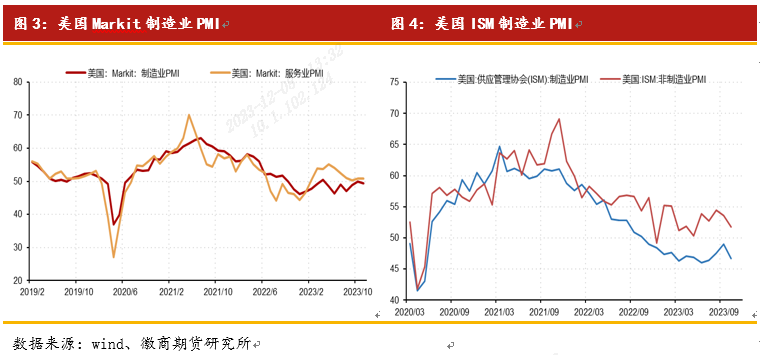

近期美国经济数据全线走弱。制造业方面,伴随着美联储激进加息,制造业呈低迷态势,发展缓慢。美国11月份制造业PMI初值从10月的50降至49.4,预期49.8,服务业PMI初值50.8,前值为50.6,预期50.3。11月Markit制造业PMI意外重回萎缩区间,服务业活动略有扩张,创四个月新高。然而,由于需求不振且成本上升,美国服务业就业人数自2020年6月以来首次出现下降,制造业就业人数也连续第二个月萎缩。就业增长一直是经济的关键,劳动力市场持续疲软,以及裁员增加都可能会再次引发人们对2024年经济衰退的担忧。

美国零售销售环比增速时隔7个月再度转负,10月份零售销售额环比下滑0.1%,为今年3月份以来的首次下滑,较前值修正值0.9%大幅放缓,但降幅小于预期的0.3%。由于美国是消费型经济,消费是美国经济增长的主要引擎,受益于疫情后期大量财政刺激政策,居民消费具有较强韧性,这也成为美国经济能否实现软着陆的重要推手。此外,美国个人储蓄总额不断走低,最新数据显示9月美国个人储蓄存款总额为6877亿美元,创去年12月以来新低,居民储蓄走低或暗示消费动能不足,后续重点关注美国零售销售情况。

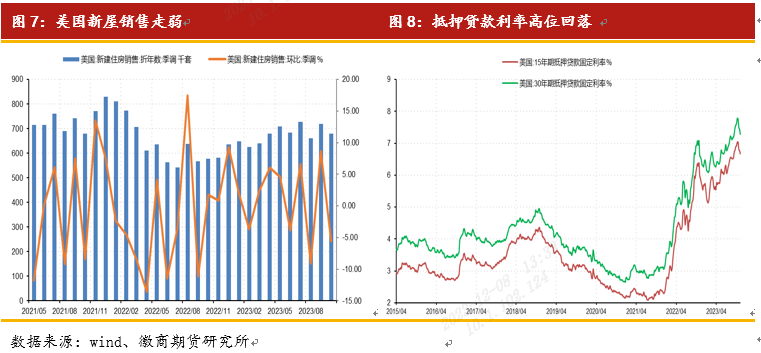

地产方面,伴随着美联储持续加息,美国按揭贷款利率也水涨船高,这在很大程度上限制购房需求。另外,由于房屋供应趋紧,库存不足是制约成屋销售和推高房价的关键因素。美国10月新屋销售年化67.9万户,不及预期的72.3万户,9月前值从75.9万户大幅下修至71.9万户。10月新屋销售环比跌5.6%,预期跌4.7%,9月前值从环比上涨12.3%下修至8.6%,新屋销售环比跌幅超预期,房价同比暴跌超17%。美国地产延续弱势,再次加强美联储暂停加息的预期。由于市场预期美联储即将结束本轮紧缩周期,按揭贷款目前已较8%的峰值利率明显回落,随着美国按揭贷款利率回落,地产市场料将有所改善。

地产方面,伴随着美联储持续加息,美国按揭贷款利率也水涨船高,这在很大程度上限制购房需求。另外,由于房屋供应趋紧,库存不足是制约成屋销售和推高房价的关键因素。美国10月新屋销售年化67.9万户,不及预期的72.3万户,9月前值从75.9万户大幅下修至71.9万户。10月新屋销售环比跌5.6%,预期跌4.7%,9月前值从环比上涨12.3%下修至8.6%,新屋销售环比跌幅超预期,房价同比暴跌超17%。美国地产延续弱势,再次加强美联储暂停加息的预期。由于市场预期美联储即将结束本轮紧缩周期,按揭贷款目前已较8%的峰值利率明显回落,随着美国按揭贷款利率回落,地产市场料将有所改善。

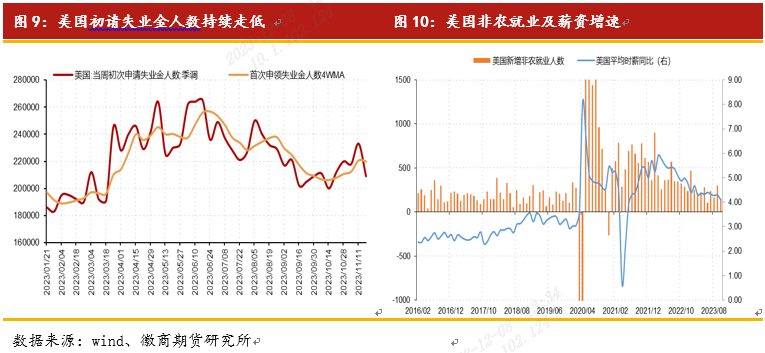

美国就业市场继续降温,但速度有所缓和。10月非农就业报告全面低于市场预期,部分原因是美国汽车工人联合会针对底特律三大汽车制造商的罢工压低了制造业就业人数,同时薪资通胀降温,表明就业市场的紧张状况有所缓和。近期美国初请失业金人数意外录得下跌,这与此前市场预期的劳动力市场持续降温有一定差距。美国至11月18日当周初请失业金人数录得20.9万人,低于预期的22.6万人,为10月14日当周以来新低,美国续请失业金人数两个月来首次下降,劳动力市场可能并未像市场预期快速降温。此外,由于美国汽车工人大罢工已经结束,可能会提振11月份的非农就业人数。

三季度以来美国通胀出现明显反弹,主要由于能源价格的上涨带动通胀再度上行。7月CPI同比为3%,8和9月均为3.7%。10月份以来伴随能源价格下跌,美国通胀水平快速回落。10月CPI同比上涨3.2%,较9月的3.7%放缓0.5个百分点,低于预期的3.3%,环比增速较9月的0.4%放缓至0,也低于预期的0.1%。核心通胀放缓至4%,较9月下滑0.1个百分点,但仍高于美联储的2%的目标水平。能源价格下跌是推动10月CPI下行的重要动力,从整体CPI的环比来看,能源指数10月下跌2.5%,其中汽油指数下跌5%,足以抵消其他能源成分指数的上涨。在核心CPI中,租金、机动车保险、医疗保健、娱乐和个人护理等分项环比出现增长;住房价格延续了此前的趋势,继续下行,当月住房价格同比上涨6.7%,环比上涨0.3%,房屋项依然是CPI同比增幅贡献度较高的分项。往后看,随着美国地产市场持续改善以及能源价格继续走低,美国通胀或继续延续下行态势,美联储继续加息的可能性较低。

三、美联储加息周期或已结束

自2022年3月美联储进入本轮加息周期以来已累计加息11次,共计525BP,最近一次加息是在7月份,联邦基金利率目前为5.25%-5.5%,是22年来的最高水平。伴随着加息效果逐渐显现,美联储在今年9月、11月连续两次暂停加息,美联储重申,如果通胀率继6月以来放缓后再次拉升,美联储官员们仍然有可能在12月或明年再次加息。此外,在11月利率决议会议纪要中显示,利率将在一段时间内保持限制性,在是否进一步加息的问题上应谨慎行事,保留进一步加息的可能性,美联储官员没有在会议纪要中给出降息的暗示。

但市场预期与美联储官员的态度存在一定分歧,虽然美联储态度依然强硬,但投资者预期美联储本轮加息周期或已结束,明年下半年有望开启本轮降息周期。根据芝加哥商品交易所(CME)的货币政策观察工具显示,美联储最早在明年3月开始降息的可能性约为30%,在明年5月前开始降息的可能性约为65%。持续关注美国宏观经济运行情况,若数据延续趋弱态势,或进一步加强降息预期。

近期由于美国经济数据集体走弱,市场预期美联储加息周期或已结束,明年下半年有望开启降息周期,受此影响美债收益率曲线再度下移。从期限溢价的角度来看,长端利率主要受短端名义利率,通胀风险溢价以及期限溢价等因素影响。近期美国短端国债收益率波动不大,反而是通胀预期回落导致通胀风险溢价走低,以及降息预期升温后带动期限溢价回落等因素影响共同推动长端利率下行,短期美债收益率或震荡回落。

此外,美元指数也大幅回落。今年11月份以来,由于美国经济走弱迹象明显,市场对美联储降息预期较强,利率回落带动美元指数下行,经济基本面和政策面对美元的支撑逐步弱化,这或将提振贵金属价格。

四、投资机会与风险

在加息周期接近尾声之际,市场易受宏观经济数据影响发生较大波动,短期由于经济数据表现多不及预期,经济走弱迹象明显,避险情绪和降息预期升温提振贵金属价格,或震荡偏强运行为主。长期而言,全球地缘、政经局势不确定性均仍较高,叠加美联储基本结束加息周期,长期美元指数、美债收益率或下行,贵金属价格长期维持看涨观点不变。

策略方面,震荡偏强,逢低做多为主;长期维持多配思路。

风险提示:美国经济超预期;美联储货币政策超预期;地缘局势超预期等。

徽商期货有限责任公司

投资咨询业务资格:皖证监函字【2013】280号

从姗姗 徽商期货贵金属分析师

从业资格号:F3044663

投资咨询号:Z0015333

【免责申明】

本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货、期权商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍