成文日期:2023年11月22日

一、河钢招标量价下滑,铁合金价格受到压制

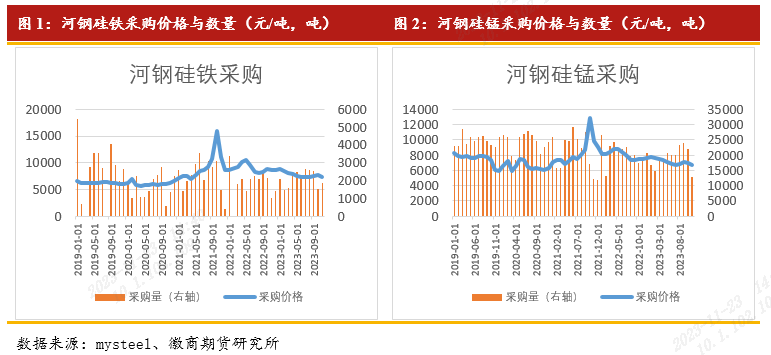

本月作为业内风向标的河钢招标出现转弱,硅锰采购价格6730元/吨,较上月下降270元/吨,采购量为12900吨,较上月减少9100吨,硅铁采购价格7330元/吨,较上月第一轮减少370元/吨,较上月第二轮减少120元/吨,采购量共1863吨,较上月两轮合计减少1447吨。受此影响,17日开始,铁合金盘面价格在黑色系其他品种仍在上涨的基础上,出现一定幅度下跌。现货市场价格出现调整,截至11月22日,内蒙72%FeSi硅铁价格为6650元/吨,较11月16日(钢招结果公布日期)下降150元/吨,内蒙古FeMn65Si17硅锰价格为6420元/吨,较11月16日下降30元/吨,铁合金现货价格承压下行。

二、产量处于高位,供给压力较大

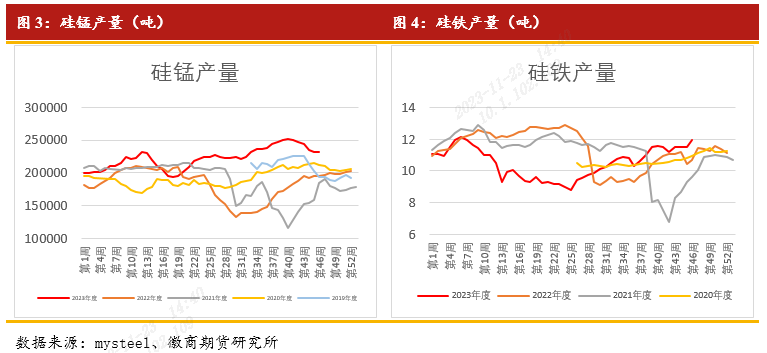

硅锰方面,产量近期有回落但仍处于近几年高位。利润处于低位,北方大区成本较低,受成本优势影响利润尚能保持,目前约170元/吨,生产积极性较高。南方大区成本较高,利润长期亏损,目前约-400元/吨。且11月份随着枯水期来临,云南电价上调,部分厂家利润受到影响,开展停产及检修,影响南方大区供应量缩减。截至11月17日,据Mysteel调查统计,全国189家独立硅锰企业样本开工率为62.97%,全国121家独立硅锰企业样本周度产量为232295吨。1-10月硅锰产量累计值为964.85万吨,同比增加21.28%。

硅铁方面,6月底以来硅铁产量持续处于增加状态,当前产量也处于过去几年同期的最高水平。截至11月17日,Mysteel统计全国136家独立硅铁企业样本开工率为43.16%,周度产量为11.97万吨,较6月23日(年内产量低位时间)增加了3.16万吨。利润方面,硅铁利润也在较长时间内处于利润收缩状态,几大主产区中,仅内蒙和青海地区利润维持在100-200元/吨的水平,其他地区如宁夏、甘肃和山西则长期亏损,利润普遍在-100—400元/吨左右。虽然硅铁企业中途有零星减产,但整体生产相对平稳。随着利润转亏程度加深,对产量或有一定压制作用。

三、需求走弱库存累积,双硅承压

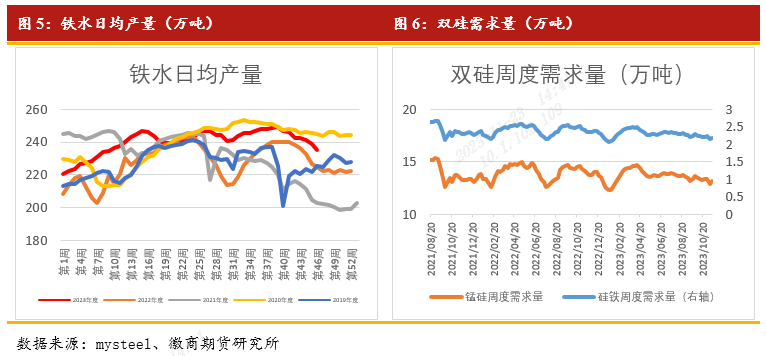

从钢厂铁水产量来看,在经历了较长时间的铁水产量增加过程后,终于在钢厂大面积亏损和亏损程度较为严重的情况下,国庆节后钢厂进行了减产,铁水产量逐步小幅下滑,截至11月22日,全国247家钢铁企业铁水日均产量为235.47万吨。考虑到当前为钢材终端需求的淡季以及当前钢厂利润处于低位,预计接下来的1-2个月内铁水产量仍将维持在下滑后的低位水平,难以提振对于双硅的需求。从钢厂对于双硅的需求数据来看,从4月中旬开,双硅需求量即处于连续下降趋势,截至11月17日,硅锰周度需求量为131419吨,硅铁周度需求量为21873.8吨。

较高的产量和逐渐走低的需求带来库存的累积。硅锰和硅铁企业库存虽有下降但均处于仅今年来的高位。另外硅锰硅铁仓单数量较高,尤其是硅铁仓单数量巨大,双硅供应过剩格局短期难以改变。

四、成本支撑限制双硅下方空间

气温大幅降低,煤炭消费旺季来临,带来煤炭价格企稳。冶金焦提涨100元/吨落地,山西吕梁煤矿发生安全事故,对焦煤供应及价格产生影响,化工焦或将提涨第三轮。锰矿方面,发运量依然处于高位,港口库存也居高不下,价格维持弱稳。电价方面不同地区略有调整至低位,但继续下调已无空间,整体影响不大。综合来看,煤炭价格企稳走强对双硅成本起到支撑作用,当前硅铁成本围绕6400-6500元/吨波动,硅锰成本较低在6000元/吨附近,较高在7000元/吨附近。

五、总结与展望

在钢招的指引下,双硅价格再次走弱。随着厂家利润的修复,企业生产依然较为积极,供应端处于高位。需求端受钢厂减产影响有所下滑,带来库存的累积,双硅供应过剩格局仍在维持,且短期内难以解决。不过,考虑到冬季成本端煤炭价格企稳走强,对双硅下方支撑较强,限制了下行空间。综合来看,双硅价格弱势震荡波动。

徽商期货有限责任公司

投资咨询业务资格:

皖证监函字【2013】280号

徽商期货研究所

工业品部门黑色金属团队

刘朦朦 工业品分析师

从业资格号:F3037689

投资咨询号:Z0014558

【免责申明】

本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货、期权商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍