碳酸锂:产业链梳理及上市前景展望

成文日期:2023年7月27日

一、锂的全产业链视野

(一)碳酸锂的基本概念

锂(Lithium)是一种极易反应的柔软的银白色碱金属,其电化当量高且原子量最低,使得锂电池相比于其他电池具有明显优势。因此,锂也被称为“工业味精”、“白色石油”,是许多国家的战略性矿产,广泛应用于新能源产业(电动汽车、储能)、高端制造领域(飞机、火箭)、核电领域(铀反应堆裂变)以及化工等传统产业。

由于锂极易发生化学反应的特征,锂的主要产品通常以锂盐的形式存在。较成熟且应用广泛的锂盐产品有碳酸锂,氢氧化锂及氯化锂三种。其中,碳酸锂是锂产业链中游的重要基础原材料,在空气中不易氧化、潮解,热稳定性较好,化学性质稳定,耐储存、易运输,广泛应用于电池、陶瓷,冶金、医药等行业。碳酸锂产品等级一般分为工业级与电池级,电池级碳酸锂主要由工业级碳酸锂提纯制备得到。当前市场需求量最大的是电池级碳酸锂,主要作为生产锂离子电池正极材料,主要正极材料有钴酸锂电池、磷酸铁锂电池,以及三元电池等。

(二)上游:矿产

锂的矿石资源主要有盐湖卤水和硬岩石矿两种类型。盐湖是一种含有Li+、Na+、K+、Ca2+、Mg2+等阳离子和SO42-、Cl-、CO32-等阴离子的自然资源,可以通过盐湖提锂的工艺获得锂资源。而硬岩石矿指的是锂辉石、锂云母、透锂长石、锂粘土等固体锂矿。

1、盐湖卤水

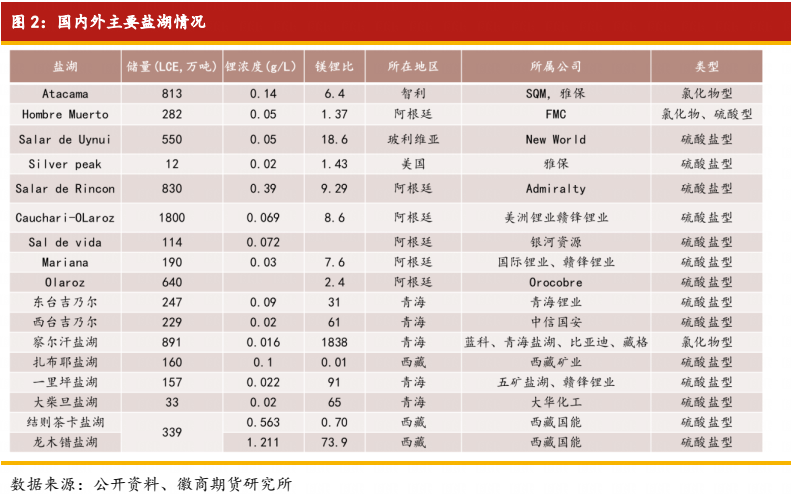

盐湖卤水型锂矿是锂资源的重要来源,据估算储量约占全球锂资源的2/3,是未来锂工业开采的主导方向。卤水型锂矿主要有碳酸盐型、硫酸盐型和卤化物型,其中碳酸盐型与硫酸盐型是目前盐湖锂开发的主要类型,尤其是碳酸盐型盐湖镁锂比低,可直接从卤水中析出,是生产锂的最佳选择。

国外盐湖卤水主要在南美洲,智利、阿根廷、玻利维亚三国,其中以智利的阿卡塔玛盐湖储量大、品位高,是世界最好的盐湖;盐湖储量多的国家要数阿根廷,未来潜力最大;玻利维亚由于左派政府的原因,拥有极高的储量但盐湖发展很慢。

我国锂资源以卤水锂矿为主,占我国锂资源量的81.5%,开采环境差和盐湖品质低是限制我国大规模开采盐湖锂资源的主要因素。盐湖中的镁锂比是决定盐湖品质最为关键的指标,过高的镁锂比会造成提锂难度大、生产成本高等问题。我国盐湖的镁锂比远高于海外,青海盐湖镁锂比普遍高于60,而南美盐湖镁锂比均处于20以下,这也限制了我国盐湖提锂的发展。

典型的盐湖型锂矿有玻利维亚的 Uyuni 盐湖、智利的 Salar de Atacama、阿根廷的 Cauchari-Olaroz、中国的察尔汗盐湖和扎布耶盐湖最为典型。生产成本低的优势,但由于前期需要建立大规模盐田,资本支出较高、生产周期也更长。

2、锂辉石

锂辉石是最重要的锂矿物资源之一。锂辉石属单斜晶系晶体,常呈柱状、粒状或板状。颜色呈灰白、灰绿、翠绿、紫色或黄色等。玻璃光泽,条痕无色。锂辉石主要产于富锂花岗伟晶岩中,共生矿物有石英、钠长石、微斜长石等。

国外锂辉石矿主要集中在澳大利亚西部,美国的北卡罗纳州的夏洛特的国王山、巴西、爱尔兰、加拿大、俄罗斯也有些,非洲的刚果AVz有一个2亿吨原矿储量的大型锂辉石矿。国内主要是四川甘孜州及阿坝地区有较大锂辉石矿。湖南平江、江西宁都、新疆可可托海有少量锂辉石矿。澳大利亚锂矿资源禀赋优越,是全球锂辉石矿主要富集地,锂资源总量达790万吨,储量达620万吨,拥有Greenbushes、Pilgangoora、Marion和Wodgina等几大资源量和品位均处于全球领先水平的大型在产锂矿项目,由于锂矿资源优质,开发环境友好,开采技术相对成熟,澳洲锂矿长期以来一直作为全球锂资源的主要供应来源,2022年全球产量占比约 47%。

3、锂云母

锂云母是一种层状铝硅酸盐矿物,颜色为紫和粉色并可浅至无色,具有珍珠光泽,呈短柱体、小薄片集合体或大板状晶体。常伴生 MgO、FeO、MnO、CaO、Na2O、Cs2O、Rb2O 和有害元素F(理论上为 4.89%),F在Li的回收过程中通过形成HF或氟化物使锂的回收变得复杂。

锂云母矿主要分布于津巴布韦、加拿大、美国、墨西哥及中国的江西宜春地区,澳大利亚的锂辉石中拌有少量的锂云母矿,非洲的纳米比亚、尼日利亚、刚果以及西班牙西部等地也有锂云母储量,但不是很大。

(三)下游:正极材料和电解液

主流电池正极材料可分为磷酸铁锂、三元材料(可进一步分为中低镍三元和高镍三元)、钴酸锂、锰酸锂四大类。磷酸铁锂主要用于新能源汽车动力电池和储能电池;三元材料主要用于新能源汽车动力电池;钴酸锂主要用于消费电子电池;锰酸锂主要用于两轮电动车电池。2022年我国四大正极材料需求合计40.9万吨。其中磷酸铁锂和三元材料作为目前新能源汽车动力电池最主要技术路线,2022年需求量分别为24.6万吨和11.5万吨,占比分别为49%和23%。

1、三元材料

三元材料镍钴锰酸锂Li(NiCoMn)O2,是以镍盐、钴盐、锰盐为原料以一定比例混合而成的复合材料,具有高能量密度、循环性能良好、高工作电压、较高的安全性等特点。

2、磷酸铁锂

磷酸铁锂LiFePO4(简称LFP),是目前最安全的锂离子电池正极材料,不含任何对人体有害的重金属元素,主要的不足是能量密度偏低,且磷酸铁锂电池的使用寿命与其使用温度息息相关,使用温度过低或者过高在其充放电过程及使用过程均产生极大不良隐患。

3、钴酸锂

钴酸锂LiCoO2,外观呈灰黑色粉末,吸入和皮肤接触会导致过敏,是第一款商业化锂离子电池的正极材料。具有工作电压高、放电平稳、比能量高、循环性能好等优点,但是成本高(用钴),安全性不好,循环寿命一般,材料稳定性不太好。主要用于制造手机和笔记本电脑及其它便携式电子设备的锂离子电池作正极材料。

4、锰酸锂

锰酸锂化学式为LiMn2O4,通常为尖晶石相,黑灰色粉末,易溶于水,相比钴酸锂等传统正极材料,锰酸锂具有资源丰富、成本低、无污染、安全性好、倍率性能好等优点,但其较差的循环性能及电化学稳定性却大大限制了其产业化。目前主要用于制造手机和笔记本电脑及其它便携式电子设备的锂离子电池作正极材料。

5、六氟磷酸锂

六氟磷酸锂LiPF6是锂离子电池电解液的重要组成成分,约占电解液总成本的43%,主要作用是保证电池在充放电过程中有充足的锂离子实现充放电循环,生产1吨六氟磷酸锂需要0.28吨碳酸锂、1.7吨无水氢氟酸和1.4吨五氯化磷。2022年国内碳酸锂消费中用于生产六氟磷酸锂的量约为3.6万吨,占碳酸锂总消费量的7%。未来随着新能源汽车、新型储能、消费电子等各类锂电池需求增长,电解液需求增长速度将持续处于较高水平。

(四)终端:锂电池

目前,锂电池主要有动力型电池和容量型电池两种主要类型。动力型电池即为工具提供动力来源的电源,强调高性能,对电池充放电电流要求较大。一般应用在电动车、无人机、玩具赛车、航模等大功率设备上。动力电池主要特性是支持高倍率放电(接近10C或以上),可以大电流充电。容量型电池则是强调高容量,一般应用对续航、储量要求比较高的设备上,比如移动电源,户外手电等。动力型锂电池和容量型锂电池的主要区别主要有充放电的倍率不同、内部阻力不同、应用的产品不同等。

二、碳酸锂的供需格局

(一)供应

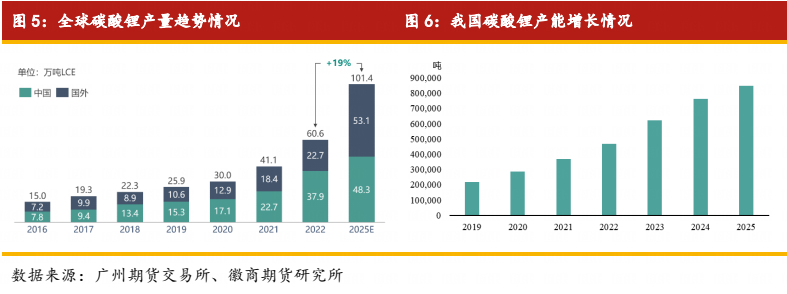

广期所公布的资料显示,2022年全球碳酸锂产量为60.6万吨,其中我国产量37.9万吨,占比63%;国外产量22.7万吨,占比37%。国外产量主要为南美洲的智利、阿根廷盐湖提锂,产能集中在美国雅保ALB、智利SQM、美国Livent、澳大利亚Allkem四家公司。国内方面,我国碳酸锂生产区位与企业分布相对集中,主要根据锂资源分布,重要的生产省份为江西、四川、青海三省,2022年合计产量占全国比重的75%。我国碳酸锂生产行业集中度相对较高,2022年全国前十大碳酸锂生产企业的产量占比达到52%,产量前两位的志存锂业和天齐锂业分别约占9%和7%,但行业尚未出现绝对性垄断龙头企业。我国碳酸锂龙头生产企业原料仍以矿石为主,前十大生产企业中,以锂辉石为原料的4家,锂云母3家,锂辉石和锂云母均用1家,盐湖卤水2家。

产能方面,2023年全球碳酸锂冶炼产能为154.18万吨,增速为70%,中国碳酸锂产能为95.78万吨,增速为59%,全球产能增速较中国产能增速高的原因为海外盐湖放量;预计2024年全球碳酸锂产能将达206.45万吨,中国碳酸锂产能达133.44万吨。盐湖、锂云母、锂辉石产能共同发展,2023年中国盐湖、锂云母、锂辉石产能分别为23.07万吨、35.9万吨、36.82万吨。

(二)消费

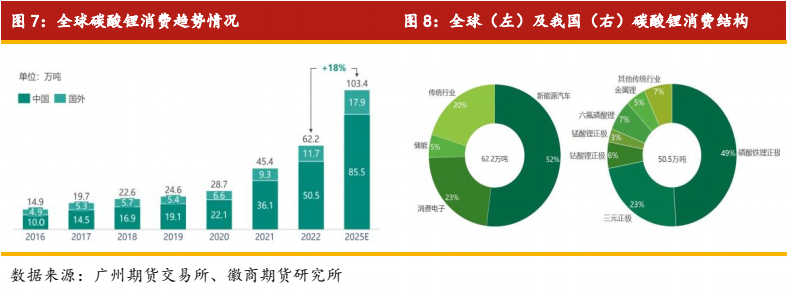

锂的下游需求可大致分为电池类需求及非电池类需求。其中,非电池类需求主要涵盖冶金、电子、玻璃陶瓷、石油化工、橡胶、钢铁、机械、医疗等领域,需求总体稳定。而锂离子电池主要应用于3C数码、动力、储能等三大领域,目前已成为碳酸锂最大的消费终端,2022年全球锂电池占碳酸锂需求比例高达80%。

广期所公布的资料显示,2022年全球碳酸锂消费需求共62.2万吨,其中我国消费需求50.5万吨,同比增幅达到57.3%,在全球中的消费占比为81%。近年来,随着新能源车渗透率的持续提升,以及各国新能源高装机量高增催生的电化学储能需求,动力电池和储能电池需求体量快速扩张,2022年二者分别占电池类需求的65%和17%,其对应的主流技术路径均为磷酸铁锂及三元锂电池,分别占比43%和38%。

1、消费类锂电池

消费类锂电池可分为传统的ICT类应用(手机,笔记本,蓝牙耳机为代表)和小型动力电池应用(电动工具,无人机,两轮车等为代表)。近年来电脑、手机等传统消费电子产品市场规模相对稳定,随着新型消费电子领域产品不断涌现,此类市场更加关注电池性价比,磷酸铁锂电池、锰酸锂电池因单位成本更低,在消费电子市场的应用比例正逐步提高。预计消费型锂电池巿场将维持稳定增长的趋势,2025年全球消费电子市场总需求有望达到208Gwh,复合年增速19%,我国需求预计达到136Gwh,占比65%。

2、汽车动力锂电池

2022年我国动力电池总装车量为294.6GWh,同比增长90.7%,其中三元锂装车量为110.4GWh,同比增长48.6%;磷酸铁锂电池装车量为183.8GWh,同比增长130.2%。三元锂电池和磷酸铁锂电池装车量分别占比为37.5%及62.4%。历史上两者占比随着新能源汽车动力电池技术发展交替上升,近年来由于刀片电池、CTP麒麟电池等技术创新,磷酸铁锂占比进一步扩大。未来5至10年内,磷酸铁锂和三元材料仍将是动力电池的核心材料, IEA预测到2030年,全球经济环境/政治环境无重大变化的情况下,全球新能源乘用车销量会达到4600W台,未来几年电动汽车锂电池需求将以24%速度增长。

3、储能锂电池

锂电储能中,磷酸铁锂电池相比三元锂电池,安全稳定性更高、循环寿命以及全周期成本更优。储能电池产业处于发展初期,增速较快。据工信部数据,2022年我国储能电池装机量超过100GWh,同比增长超过130%。未来随着政策目标逐步实现以及磷酸铁锂逐渐成为储能电池主流技术方向,储能行业有望成为碳酸锂的新的需求支柱。据BNEF预测,全球电化学储能新增装机量将由2022年的72GWh增至2025年的303GWh,年均增速达62%,锂离子电池仍是其中最为主流的技术路线。

4、传统领域

碳酸锂在传统领域应用主要包括陶瓷、玻璃、润滑脂、医药、合金、聚合物等,其中玻璃、陶瓷合计占比约为43%,润滑脂占比约为26%。2022年碳酸锂用于传统的消费量约3.3万吨,占碳酸锂消费总量的7%左右。

碳酸锂在玻璃和陶瓷中作为添加剂,能提高玻璃的抗腐蚀能力,增强陶瓷的硬度。由于目前玻璃及陶瓷作为日用品的需求已趋于饱和,未来主要增长点在于一些特殊陶瓷材料,预计未来玻璃和陶瓷对碳酸锂需求的增长空间比较有限。锂基润滑脂作为增稠剂能提升产品性能,在工业领域应用广泛,但需求量增长趋于平缓。锂在其他传统工业领域的应用还包括空调制造、原铝生产等。此外,碳酸锂在医用领域可用于治疗狂躁症,对躁狂和抑郁交替发作的双相情感性精神障碍有很好的治疗作用,对反复发作的抑郁症也有预防作用。

(三)进出口

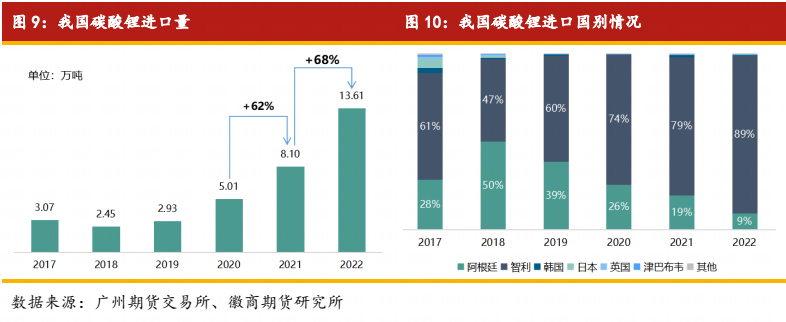

作为全球最大的锂盐冶炼和消费市场,全球矿石冶炼产能基本位于我国,因此南美锂盐大部分出口至我国。智利和阿根廷是海外主要碳酸锂产地,南美锂盐主要流向中、日、韩三国。而澳大利亚是海外主要锂精矿产地,2022年我国进口锂精矿284万吨,其中澳大利亚进口占比92%;进口均价2871美元/吨,同比上涨398%。我国作为全球主要碳酸锂消费国,因国内产量无法满足市场需求,需要大量进口加以补充。2021-2022年,随着新能源汽车市场需求带动,我国碳酸锂进口量大幅增加,分别同比增长62%和68%,达到8.10万吨和13.61万吨,我国碳酸锂主要进口国为智利和阿根廷,2022年合计占比高达98.8%。

出口方面,由于海外新能源汽车市场逐步转向高镍三元车型,锂盐需求以氢氧化锂为主,碳酸锂需求较少,故近几年我国碳酸锂出口量整体偏低,2022年为1.04万吨,出口国以韩国、日本、美国为主。

总体来看,我国锂资源对外依存度较高,锂盐原料锂辉石96%依赖进口,从原材料来源的维度来看,碳酸锂的对外依存度约为52%,较2021年下降6个百分点;氢氧化锂的对外依存度高达79%;锂盐总体对外依存度约57%。

三、碳酸锂上市前景展望

(一)上市初期行情梳理

2021年以前,国内锂盐价格相对稳定,波动不大。2021年以来,随着新能源汽车市场的爆发,上游资源与终端需求正常出现的供需错配,锂、镍、钴、锰等新能源金属价格波动明显加剧。与同为锂电产业上游材料的其他金属相比,碳酸锂价格涨幅最为显著,价格波动极其剧烈,2021年碳酸锂价格波动幅度达到418.87%,远高于同期其他原料。2022年11月国内电池级碳酸锂价格达到了历史最高值56万元/吨附近,随后快速回落,2023年一季度最低跌至17万元/吨附近,目前价格围绕30万元/吨附近波动。

碳酸锂期货上市初期,呈现出三个特征:一是上市挂牌价中性偏保守,24.6万吨的基准价相较于目前现货市场价(29万附近)明显偏低,但较市场主流电子盘中联金远月合约价(23万附近)稍高。二是碳酸锂品种交易活跃度迅速提升,截至7月27日收盘交易量为44923手,持仓量为9603手。三是市场参与者看衰未来供需格局,多个合约出现跌停,主力合约2401也有较大跌幅,反映出市场参与者对下半年乃至明年一季度供应过剩的担忧。截至7月27日,LC2401合约收于224900元/吨,较上市挂牌价累计下跌8.58%。一般来说,新品种的盘面价格短期内受资金情绪影响较大,随着成交量及持仓量的不断提升,碳酸锂期货将具备更加完善的价格发现功能。

(二)分析与展望

分析碳酸锂价格,依然要以宏观政策导向为帆,以自身供需基本面为锚。宏观方面,关注全球经济走势、主要国家货币政策的变动以及新能源行业政策延伸的方向。供给方面,资源端的利润情况决定了产能周期,从而影响供应端的“天花板”与“地板”。根据前文所述资源禀赋及近几年来锂价急速上行的情况,新一轮全球锂资源产能扩张周期正在开启。因此需关注新增产能的投产、产能爬坡的进度、品位波动等因素对供应带来的影响。需求方面,非电子类需求无明显增量,以动力电池和储能电池为代表的处于高速增长期的新能源消费领域是需要重点关注的对象。推动供需边际变动的动力是成本,而其表征是各环节的库存周期变动。

锂资源原材料的勘探开发是碳酸锂产能提升的基础,新矿山和新盐湖的开发需要经历以下五个步骤:勘探、可研、采矿权审批、生产工厂建设、产能爬坡。前三个步骤为前期准备阶段,不同资源类型、不同国家的审批流程区别较大,时间较为不确定。一般而言,新建锂辉石、锂云母冶炼工厂需要2至3年左右,产能爬坡至满产又需要1至2年左右;新建盐湖提锂工厂整个过程则需要5至7年。相比之下,碳酸锂下游正极材料企业扩产最短仅需6-10个月。

此外,国内碳酸锂的生产供应呈现出一定的季节性特征。1至2月由于青海盐湖结冰、企业例行装备检修、春节放假等因素,国内盐湖产量普遍下降30-40%。3月后随着气温升高,碳酸锂产量迅速回升直到6月开工率达到顶峰。7月后由于夏季高温限电限产,碳酸锂产量小幅下降,但仍保持较高产量直到12月。

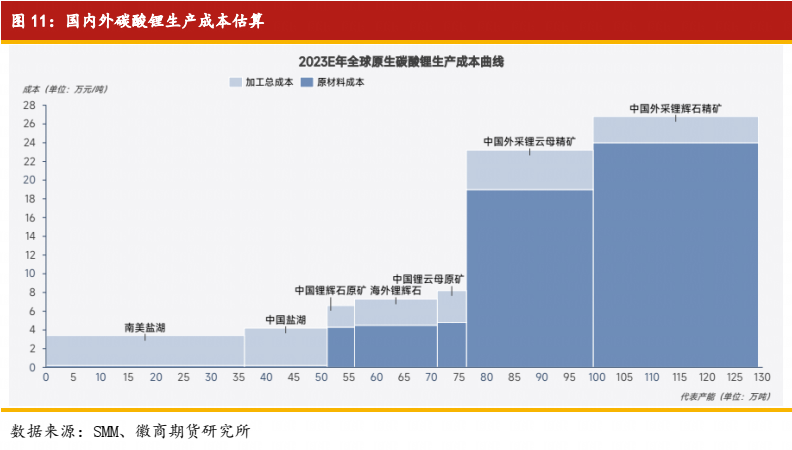

综合来看,近几年利润扩张带来了锂盐的投产周期,供应端增量显著,2023年全球碳酸锂供应量预计将达到110万吨,增速约为35%;需求端随着新能源板块从加速期步入成熟期,碳酸锂需求保持一定增速,但增速相对前几年将明显回落,而储能行业在5-8年内仍将维持较高增速,但2023年需求端综合增速预计在30%左右,供需恐逐步走向过剩格局。锂盐生产成本则将成为碳酸锂价格的有力支撑,碳酸锂价格预计将依托成本支撑,随供需短周期错配的节奏而波动。因此,可以长期关注碳酸锂跨期正套的交易机会。

(三)总结

碳酸锂是锂行业中具有重要地位的锂盐产品,下游应用广泛。作为锂电产业核心原材料,碳酸锂主要运用于新能源汽车和储能等领域。同时,在工业领域,碳酸锂可作为陶瓷、玻璃、电解铝、制冷剂、光通讯、稀土电解的添加剂等。此外,碳酸锂还应用于医药等其他领域。目前,在碳酸锂下游应用中,锂电池正极材料占据主导地位,其中,新能源汽车动力电池在碳酸锂下游消费占比达60%,因此碳酸锂也被称为“白色石油”。我国是全球最大的碳酸锂生产国和消费国,2022年产量和表观消费量分别达到37.9万吨和50.5万吨,全球占比63%和81%。以2022年均价48.24万元/吨计,我国碳酸锂消费市场规模约2436亿元。随着碳酸锂期货及期权的上市,广期所将为新能源汽车行业以及储能领域的发展贡献期货力量。碳酸锂期货及期权上市后,新能源金属期货品种板块将初步形成,为我国新能源产业健康发展、不断提升国际竞争力发挥积极作用。

徽商期货有限责任公司

投资咨询业务资格:

皖证监函字【2013】280号

陈晓波 工业品分析师

从业资格号:F3039124

投资咨询资格号:Z0014944

电话:0551-62868270

Email:chenxb@hsqh.net

【免责声明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍