成文日期:2022年9月27日

摘要

1. 2021/22榨季国内白糖产量与销糖量双降近10%,进口量同比下降,旺季备货行情不及预期。

2. 印度、泰国即将进入新榨季,产量数据预计较好。

3. 巴西议会通过燃油税下调法案,乙醇收益远低于糖收益,近期制糖比持续维持高位。

4. 国际宏观形势看淡,通胀与货币紧缩并存,经济衰退阴影下消费预期较弱。

风险提示:原油震荡回升、北半球糖产量不及预期

一、我国白糖供需分析

产量与销售方面: 2021/22年度,全国食糖产销即将结束。据中国糖业协会统计,2021/22年度全国累计产糖956万吨,比上年度同期减110万吨,减幅10.4%;截至8月底,全国累计销售食糖788万吨,比上年度同期减88万吨,减幅10%;累计销糖率82.5%,同比加快0.3个百分点。全国制糖工业企业成品白糖累计平均销售价格5778元/吨,8月成品白糖平均销售价格5747元/吨。

其中:

云南省 2021/22榨季全省50家糖厂开机生产,至7月25日全部收榨,历时276天,全省累计入榨蔗1555.万吨,同比减少141.09万吨,累计产糖194.13万吨,同比减少27.1万吨,产糖率12.48%,同比减少0.56%。

截至2022年8月31日云南省累计销糖141. 94万吨,同比减少21.55万吨,产销率为73.12%,同比减少0.78个百分点,工业库存52.19万吨,8月份单月销糖32.68万吨,同比增加9.13万吨。

广西全区2021/22年榨季共入榨甘蔗5019.41万吨,同比增加98.41万吨;产混合糖611.94万吨,同比减少16.85万吨;产糖率12.19%,同比下降0.59个百分点。

截至8月31日,广西累计销糖477.24万吨,同比减少21.09万吨,其中, 8月单月销糖57.94万吨,同比减少2.1万吨;产销率77.99%,同比减少1.26个百分点;月度累计工业库存134.7万吨,同比增加4.24万吨。

8月中旬以来,广西降水显著偏少,气温偏高,但气象干旱以轻度为主,对甘蔗生长影响有待进一步观察;甜菜长势总体良好,新年度的甜菜糖生产即将展开。国内新冠肺炎疫情多点散发,食糖旺季消费不旺,后期恢复情况需持续跟踪。

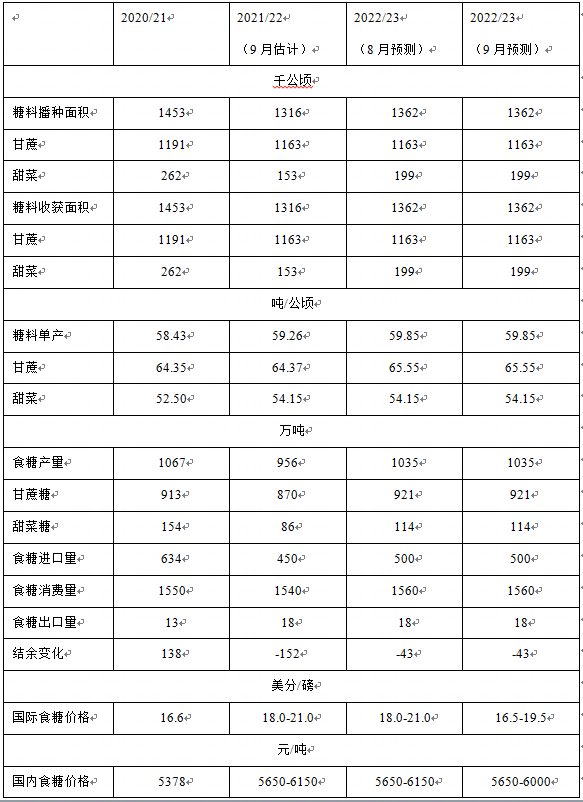

表1:中国食糖供需平衡表

数据来源:徽商期货研究所 农业农村部

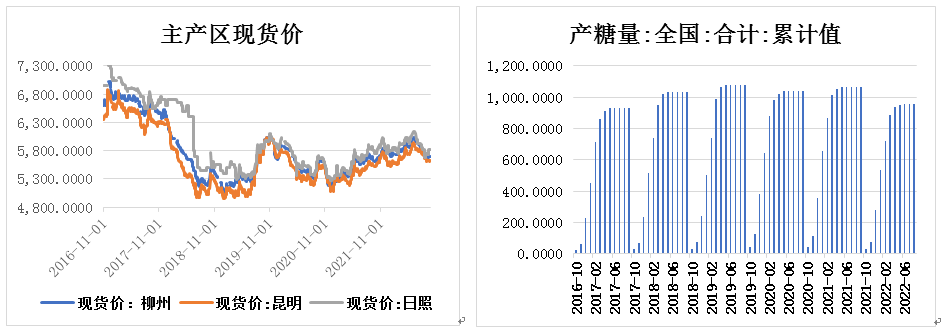

销售价格方面: 9月26日主产区现货报价稳中有降,现货市场购销气氛偏淡,贸易商采购心态谨慎,现货成交整体一般。广西制糖集团报价区间为5600-5880元/吨,云南制糖集团报价区间为5580-5620元/吨,加工糖报价区间为5690-6350元/吨。

图1:国内主产区白糖现货价 元/吨 图2:我国白糖产量累计值 万吨

数据来源:徽商期货研究所 Wind

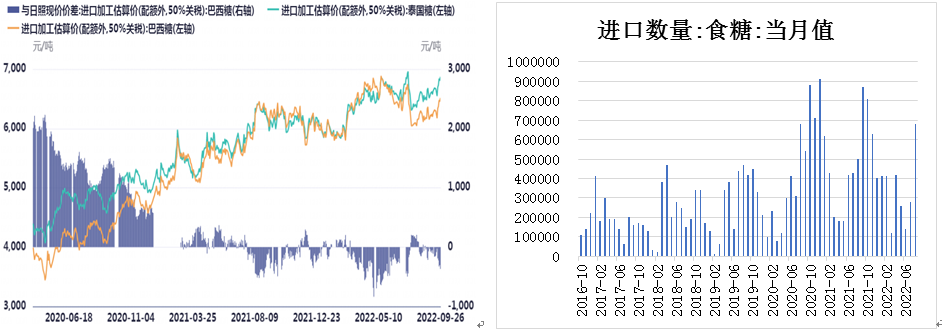

进口方面:海关总署公布的数据显示,8月我国进口食糖68万吨,同比增加17.68万吨,增幅35.14%。2022年1-8月累计进口食糖272.45万吨,同比减少24.16万吨,降幅8.15%。21/22榨季截至8月,我国累计进口食糖455.42万吨,同比减少91.11万吨,降幅达16.67%。糖浆三项8月合计进口量为10.31万吨,同比增加3.43万吨,增幅49.81%;2022年1-8月税则号170290项下三类商品累计进口79.92万吨,同比增加43.94万吨,增幅122.11%。21/22榨季截至8月,糖浆三项累计进口量为96.47万吨,同比增加37.99万吨。从目前的巴西对中国食糖装船和排船情况看,9-10月份进口量将维持低位。

在国际原糖期货高位相持的阶段,国内进口利润被大幅挤压,以广东市场为例:2020年12月31日,巴西配额外进口利润在437元/吨,去年8月中旬以来配额外进口利润通常为负值。9月26日,ICE原糖收盘价为17.61美分/磅,人民币汇率为7.1344。经测算,巴西配额内食糖进口估算成本为4928元/吨;巴西配额外食糖进口估算成本为6276元/吨;泰国配额内食糖进口估算成本为5200元/吨;泰国配额外食糖进口估算成本为6630元/吨。在进口利润大幅缩窄的情况下,市场认为后续进口糖的冲击将持续降低。

图3:国内白糖配额外进口与利润空间 图4:我国白糖进口数量 吨

数据来源:徽商期货研究所 同花顺 Wind

二、国际市场原糖供需分析

乌克兰:乌克兰农业部9月16日表示,乌克兰农民已开始收割2022年的甜菜。截至9月16日,已经从3.5%的播种面积中收获了33.4万吨甜菜。乌克兰农业部表示,目前,农民收割了约6200公顷甜菜,每公顷产量约为53.7吨。

乌克兰农业部副部长Taras Vysotskyi本月早些时候表示,尽管受到俄乌冲突的影响,但农民们仍播种了18万公顷的甜菜,预计能够生产110万吨糖,以满足国内需求。近日乌克兰农业部将2022年甜菜糖产量的预估上调至120万吨,而此前的预估值为110万吨。2021年,乌克兰使用甜菜生产了130万吨糖。

印度:9月21日,印度农业部发布的对2022/23榨季的主要作物产量的第一次预测显示,2022/23榨季印度的甘蔗总产量预计为创纪录的4.6505亿吨。2022/23榨季甘蔗产量比平均甘蔗年产量3.7346亿吨高出9159万吨。

一位的印度行业官员表示,考虑到播种面积较高和作物状况良好,2022/23榨季的第一次甘蔗产量的预测值虽然较高,但数据看起来有点保守。截至9月16日,印度甘蔗种植面积为556.5万公顷,高于去年同期的549.7万公顷。

印度糖业主体于9月26日达成共识,在新榨季的4月30日之前,将出口700万至800万吨糖。印度食品部、农业和加工食品出口发展局、全印度食糖贸易协会、印度糖厂协会(ISMA)、马邦糖厂联合会和全国合作糖厂联盟的代表参加了印度对外贸易总局召开的会议。印度糖业主体还同意,将对供需情况进行强制性审查。

图5:印度糖供需状况 千吨 图6:全球糖供需状况 千吨

数据来源:徽商期货研究所 usda Wind

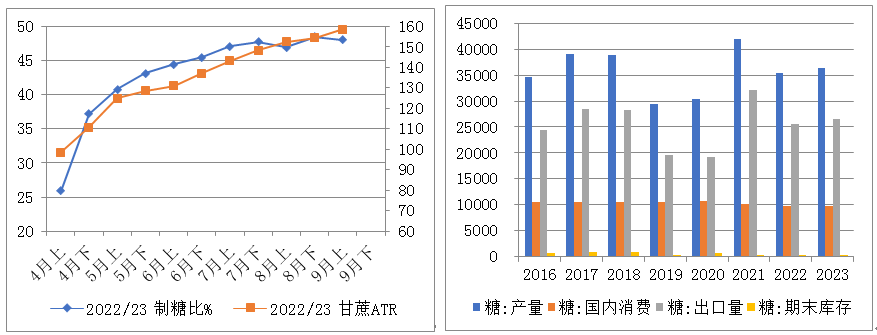

巴西: 22/23榨季截至9月上半月,巴西中南部地区累计入榨量为40581.7万吨,较去年同期的43199.4万吨减少了2617.7万吨,同比降幅达6.06%;甘蔗ATR为139.99kg/吨,较去年同期的141.65kg/吨下降了1.66kg/吨;累计制糖比为45.51%,较去年同期的46.12%下降了0.61%;累计产乙醇200.58亿升,较去年同期的208.21亿升下降了7.63亿升,同比降幅达3.67%;累计产糖量为2463.4万吨,较去年同期的2688.8万吨下降了225.4万吨,同比降幅达8.38%。

Job Economia咨询公司9月22日发布的一份报告称,巴西中南部地区的甘蔗入榨量、产糖量可能高于最初的预期,因为气候条件更加有利,以及糖厂将更注重食糖的生产。根据Job Economia咨询公司发布的预测,2022/23榨季,巴西主要产糖区将压榨5.66亿吨甘蔗,而此前4月份预计为5.58亿吨。糖产量预计将从之前的3350万吨增至3480万吨。报告称,巴西最近的降雨改善了甘蔗产量。

Job Economia的合伙人兼董事Julio Maria Borges表示,由于糖厂增加了用于制造食糖的甘蔗分配,对糖产量的预测更高。他预计,糖厂将把46.1%的甘蔗用于制糖,而此前4月份的预测为44.1%。Borges说,巴西燃料价格下跌意味着工厂将通过产糖而不是乙醇来赚取更多的利润。Job Economia对2022/23榨季巴西中南部的糖出口的预测值从之前的2450万吨增至2560万吨。

图7:22/23榨季巴西制糖比 图8:巴西糖供需状况 千吨

数据来源:徽商期货研究所 usda Wind

经纪商兼分析机构StoneX预计2022/23榨季全球糖市将供应过剩390万吨,原因是亚洲和巴西的丰产将抵消欧洲等地产量方面的下降。StoneX在最新一期作物报告中将全球糖市供应过剩量预估从7月时的330万吨上调至390万吨。

该机构预计印度2022/23榨季(10月至来年9月)糖产量达到接近纪录的3650万吨,较2021/22榨季增加50万吨,因天气情况有利于甘蔗生长。有利的天气也令亚洲的另一产糖大国泰国受益。StoneX预计泰国2022/23榨季糖产量为1150万吨,较前一榨季增加14%。StoneX将欧盟及英国地区的糖产量预估下调40万吨,至1600万吨,将中国糖产量预估下调30万吨,至1000万吨,下调理由均为产区干旱影响。

该机构预计巴西的糖产量在2021年干旱之后将继续反弹,2022/23榨季(10月至来年9月)该国糖产量将达3720万吨。StoneX发布了对巴西2023/24榨季(4月至来年3月)中南部糖产量的预估,预计糖产量为3520万吨,较当前榨季增加5.6%。

整体来看,持续近3年的新冠疫情损伤全球经济进入衰退,普通大众消费能力下降;高通胀数据压力下美国实行快速加息紧缩政策,刺破大宗商品泡沫;新榨季印度及泰国产量预期同比持稳,巴西通过燃油税法案有助于提高白糖产量以至于市场普遍预期巴西产量同比将持平。全球食糖供需已然从上年度的缺口200多万吨转为本年度有所结余,随着消费能力下降与巴西产量上调,下年度结余量可能仍将上调。

三、期货市场分析

ICE11号原糖: 年初在17美分上方企稳后,4月份以来两次冲关20美分一线均得而复失,近期17美分附近勉强获得支撑。美国商品期货交易委员会(CFTC)最新报告显示,截至9月20号当周,ICE原糖期价为17.78美分/磅,较前一周下跌0.21美分/磅;期货+期权总持仓为867633手,较前一周减少35128手。投机多头持仓143075手,投机空头持仓183905手,投机净空持仓为40830手,较前一周增加35150手。巴西开榨以来产量逐渐接近正常加上美元走强大宗商品集体下调,投机净多回落转为投机净空。

图9:ICE11号糖周K技术分析 图10:ICE11号糖非商业净多持仓变化

数据来源:徽商期货研究所 文华财经 Wind

郑糖市场:21/22榨季国内产量与进口量同比均下降,配额外进口成本高企,但是夏季以来销糖量一直不见起色,受巴西产量调增、大宗商品整体回落等因素冲击,近期跟随外盘糖市跌破技术支撑5700至5500一线。截止2022年9月27日,郑州期货交易所白糖注册仓单14,703张,仓单加有效预报合计14,943张,从季节性来看,仓单加有效预报合计位于历史平均水平。

图11:郑州白糖周K技术分析 图12:郑州白糖注册仓单分析

数据来源:徽商期货研究所 Wind 文华财经

四、后市研判

当前国际糖市供需环境逆转:巴西调整燃油税政策以来,糖醇比维持高位,新榨季原糖产量预期回升;面对高通胀,美欧等主要经济体加息政策引发消费下降,持续近三年的新冠疫情不见改观反有继续恶化倾向,俄乌地缘冲突未见缓解,经济衰退已经成为普遍话题。

国内方面,从进口角度来看,去年8月以来巴西/泰国原糖配额外进口无利润,在可预见的9-10月份,进口量可能依然相对偏低。从销售数据同比下降来看,新冠疫情对消费影响不容忽视;夏季以来现货价格小幅回落,近期随期货市场维持弱势;新榨季从北向南已经开始,国内糖价偏弱震荡,仍有向下可能。

风险因素:原油震荡回升、北半球产量不及预期

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

张应钢 农产品分析师

从业资格号:F3009446

投资咨询资格号:Z0012728

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍