成文日期:2022年9月27日

摘要

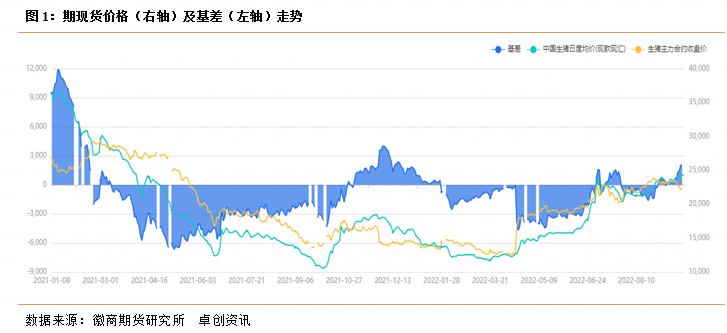

1.2022年9月,国内生猪价格震荡走高,生猪期货主力合约LH2301震荡走低,基差走强。

2.自中秋节备货结束后,屠企日度屠宰量持续下滑。根据样本数据,9月26日,日度屠宰量为101015头。

3.出栏均重稳中有升。根据样本数据,截至9月22日,全国商品猪周度出栏平均体重为127.68公斤,周环比上调0.43公斤,周环比增加0.34%。

4. 据海关总署数据统计,截至8月31日,我国2022年猪肉及杂碎累计进口107万吨,同比下滑63%。

5.冻品库容率持续下滑。截至9月22当周,冻品库存率为14.5%,较接近2020年同期水平。

6.9月19日,国家发改委新闻发言人表示,预计9月国家和各地合计投放猪肉储备20万吨左右,单月投放数量达到历史最高水平,今后几个月调控工作的重点是防范价格过快上涨。

风险因素:放储、交易情绪、二次育肥、单体重增加、疫病等。

一、行情回顾

2022年9月,国内生猪价格震荡走高,生猪期货主力合约LH2301震荡走低,基差走强。

9月上旬及中旬,二次育肥进场积极性较高,但进入下旬,伴随猪价逼近年内高位,二次育肥入场节奏有所减缓。当下供需端分歧明显,猪价虽上涨,但需求端表现弱势,屠企持续亏损,整体宰量减少。由于存在二次育肥托底,北方多地散户压栏惜售心态较强,对猪价有较强支撑。

受政企联手组合拳影响,情绪面带动因素浓厚,期价短期超跌。

二、主要影响因素分析

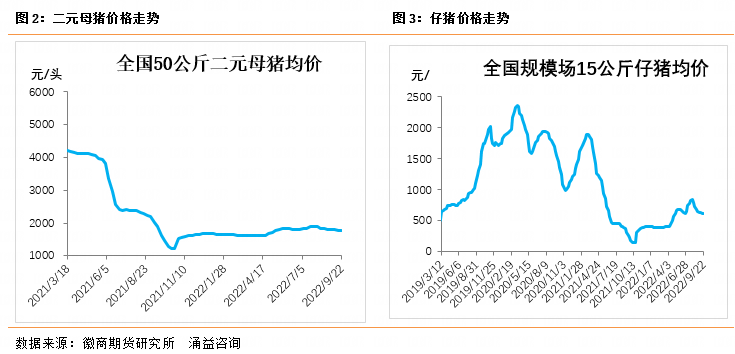

(一)二元母猪及仔猪

根据数据,截至9月22日当周,50公斤二元母猪市场均价为1784元/头,周环比下跌5元/头,当下市场补栏二元母猪积极性一般,集团公司多自留为主,母猪正常轮换,预期短期市场二元母猪价格或无较大调整。

仔猪成交价及成交量均承压下行。根据数据,截至9月22日当周,15公斤仔猪市场周度销售均价为626元/头,周环比持平,个别地区仔猪报价仍偏弱势,当前补栏仔猪积极性较差,市场实际成交疲软,预计近期仔猪价格或偏弱调整。

(二)屠企情况

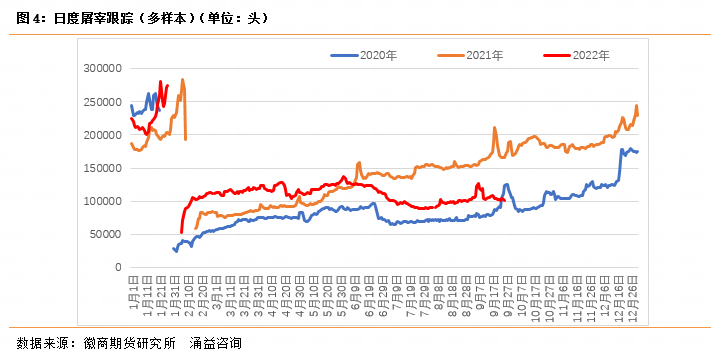

1.屠企日度屠宰量

自中秋节备货结束后,屠企日度屠宰量持续下滑。根据样本数据,9月26日,日度屠宰量为101015头。因生猪价格涨势过快,但需求跟进缓慢,终端肉价涨幅有限,导致屠宰企业“夹缝”中生存,亏损严重,故屠宰企业多减量,甚至个别小屠宰企业停宰避险。

短期消费方面,一方面,因临近国庆,近期有备货预期,或对消费有小幅支撑,预计国庆节前屠宰量有上涨空间,但受疫情限制,整体增幅不大(2021年10月上旬,肉价处于近三年的绝对低位,叠加超低气温,南方多地腌腊大幅提升)。另一方面,随着天气转凉,终端消费或有提升,但短期终端部分高价肉等待消化,同时屠企处于亏损状态,对猪源采购相对谨慎,因此屠企开工率大幅上升的可能性较小,预计短期开工率呈窄幅上涨趋势。此外,由于当下价格相对较高,尚不支持大量入库,所以后期屠宰量的上升主要还是靠需求回暖带动。

中期消费方面,在新冠疫情影响下及整体经济环境制约,蔬菜、鸡蛋等生活必需品价格上涨,叠加猪价又相对高位,使猪肉消费明显下滑。据了解,相对高价的猪肉,一定程度上或限制腌腊,预估腌腊季的消费同比减少30%左右,甚至可能达到40-50%。所以,四季度猪肉需求或明显不如去年同期。

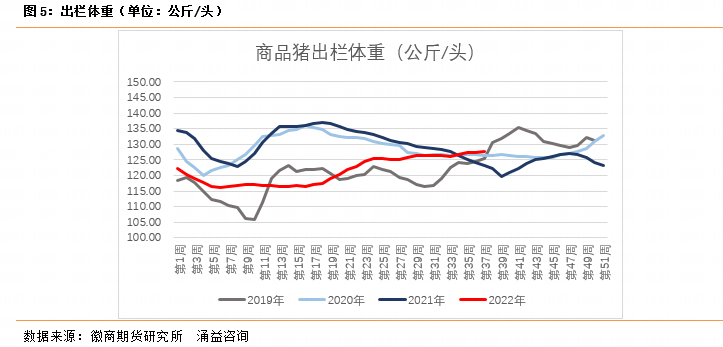

2.出栏均重

出栏均重稳中有升。根据样本数据,截至9月22日,全国商品猪周度栏平均体重为127.68公斤,周环比上调0.43公斤,周环比增加0.34%。

进入四季度,随着气温走低,对大体重猪需求上升。从单体重变化来看,如果单头猪从120公斤增重到150公斤出栏,单头猪提供的猪肉产量增加约25%,叠加生猪出栏量的增加,结合前面说到的高肉价对腌腊消费减少比例来看,建议关注供给与需求矛盾的博弈。

7-8月份二次育肥猪源或部分进入市场,继续拉升出栏均重,同时,天气渐凉,大猪需求向好发展,预计后期出栏体重会进一步提升。

(三)进口及冻品库存

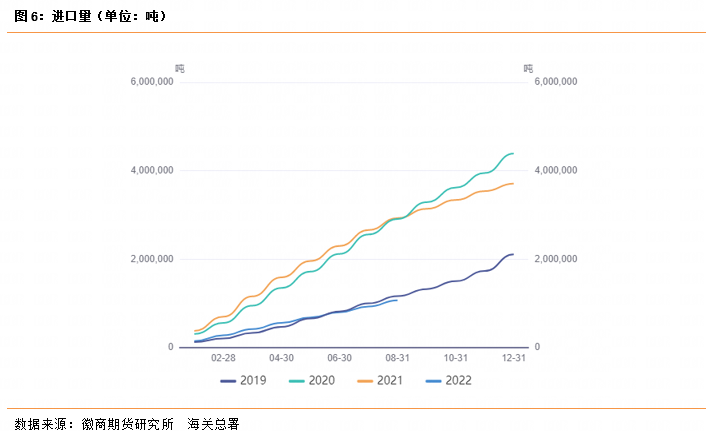

1.进口量

据海关总署数据统计,截至8月31日,我国2022年猪肉及杂碎累计进口107万吨,同比下滑63%。

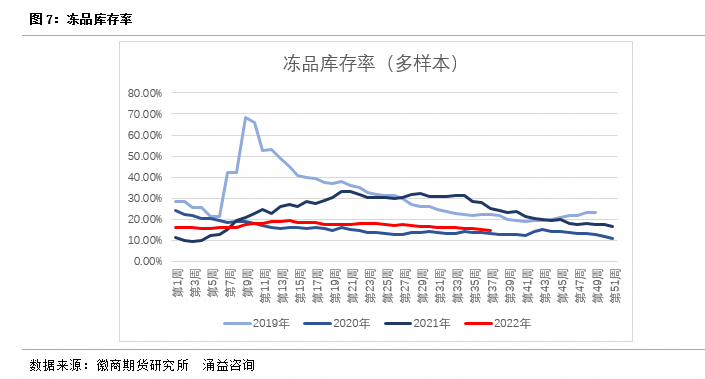

2.冻品库存率

冻品库容率持续下滑。截至9月22当周,冻品库存率为14.5%,较接近2020年同期水平。

受生猪价格相对高位,以及去年做冻肉存储企业多受到资金创伤,今年的冻品操作或相对理性,叠加冻品保质期约束,预计冻品库存率会继续下滑。

(四)政企联手 稳价保供

9月16日,国家统计局新闻发言人在国新办新闻发布会上表示,目前生猪产能总体处于合理水平,下阶段猪肉价格不具备大幅上涨的基础。9月19日,国家发改委新闻发言人表示,预计9月国家和各地合计投放猪肉储备20万吨左右,单月投放数量达到历史最高水平,今后几个月调控工作的重点是防范价格过快上涨。

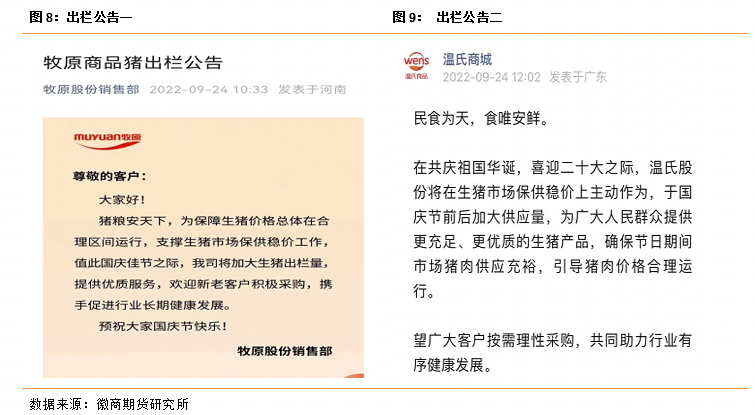

9月24日,牧原股份、温氏股份、双胞胎等企业纷纷发布国庆节前后加大生猪供应通告,如下图所示。

9月26日,农业农村部在京召开部门协调会议,研究部署四季度生猪稳产保供工作。会议强调,要深入贯彻习近平总书记重要指示批示精神和党中央、国务院决策部署,加强生猪生产形势研判,采取有力有效措施,确保四季度特别是重大节假日期间猪肉平稳供应。会议指出,当前生猪生产和供应形势持续向好,能繁母猪存栏量处于正常水平,生猪存栏量连续5个月增长,规模猪场中大猪存栏量和新生仔猪数量均高于去年同期水平,后期上市肥猪充足、市场供应有保障。会议要求,今年第四季度节假日多、重大活动多,各地各有关部门要提高政治站位,强化责任担当,扎实做好生猪稳产保供重点工作。精准开展综合调控,从生产、市场和进口等多环节协同施策。

三、行情展望

10月份,因监管调控等影响,叠加受低温、猪价以及新冠疫情影响,10月上旬之前尚不能迎来真正的消费旺季,猪价或震荡偏弱,但由于存在二次育肥托底,北方多地散户压栏惜售心态较强,对猪价有较强支撑。

四季度,供需双增,供给方面,一是单体重上升,二是生猪出栏量的增加。消费方面,随着天气转凉,终端消费会提升,但高肉价等原因或限制腌腊需求。建议关注供给与需求矛盾的博弈。腌腊需求若明显不及同期,或限制猪价上行空间。

风险因素:放储、交易情绪、二次育肥、单体重增加、疫病等。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

尉秀 农产品分析师

从业资格号:F0300124

投资咨询资格号:Z0011345

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍