成文日期:2022年9月21日摘要1、年内产能净增加保证供给,环保政策常态化对供给影响降低。焦炭生产以跟随利润波动为主,随着利润回升,后续焦炭供给稳中有增。2、需求主要跟随高炉复产进度,高炉利润回升带动铁水产量增加,对焦炭需求保持良好态势。风险提示:钢材需求超预期下滑造成产业链负反馈。

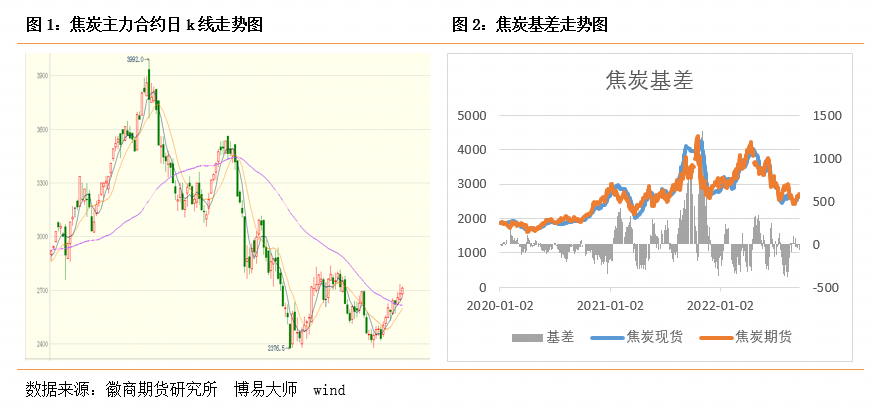

一、焦炭走势回顾焦炭1-4月整体表现强势,一季度在低库存加需求恢复预期的推动下,价格上行。4月中旬之后,由于粗钢减量被重提,原料需求预期减少,价格下跌。且5-6月疫情下钢材终端需求旺季未能显现,拖累钢价迈入下跌趋势,终端需求负反馈影响到原料市场,从成材到原料价格都进入下跌通道。而且二季度之后焦煤焦炭供给偏强,需求偏弱,更是加重了下跌的力度。在盘面超跌后有一定的修复,7-8月份终端需求环比有所好转,带动炉料价格回升。同时,随着钢厂利润的修复,钢厂复产引起正反馈作用,原料也进入反弹阶段。当前在供需双增格局下,期货盘面维持区间震荡格局。

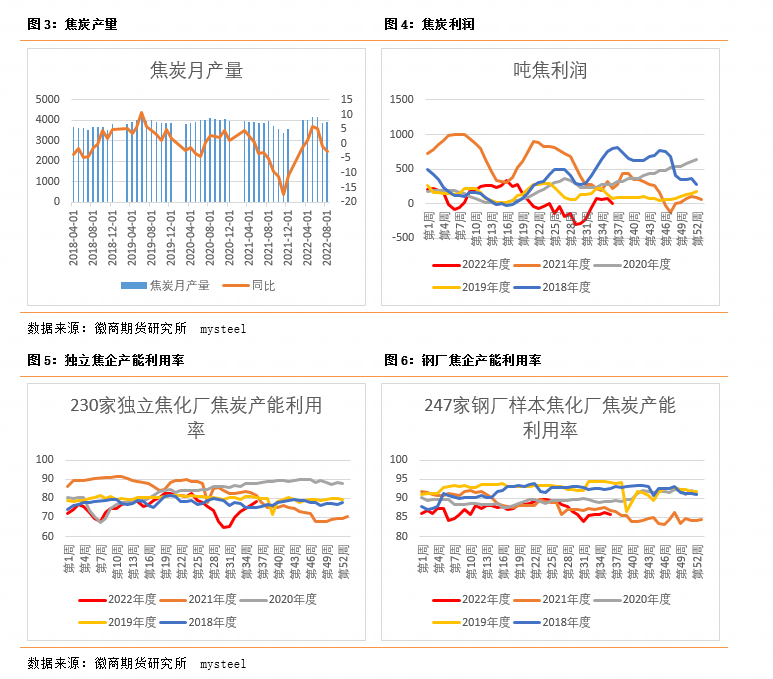

二、焦炭供应分析 焦化去产能节奏由急变缓,22年将实现净新增产能。2016年供给侧改革以来,焦炭行业进入去产能阶段,其中2020年是去产能的实质阶段。2020年全年净淘汰2517万吨年产能,约占当时总产能的4.6%。其中山西、河北和河南分别净淘汰焦化产能1658万吨/年、666万吨/年和710万吨/年。2021年新增与淘汰产能的节奏趋缓,全年净新增产能2601万吨。截至2021年底,焦炭总产能为5.4亿吨/年,其中全国仍有1.3亿吨/年产能是4.3米及以下的焦炉,占焦化总产能的24%。5.5米及以上的焦炉主要分布在山西、河北、山东、内蒙及河南地区,分别占比18.9%、18.1%、10.9%、7.1%及5.1%。2022年焦化新增与淘汰产能有序推进。主要区域在山西、内蒙、河南及内蒙古。每个月都有产能的新增与淘汰,但新增的产能更多。截止2022年7月1日Mysteel调研统计,2022年已淘汰焦化产能730万吨,新增2051万吨,净新增1321万吨;预计2022年全年淘汰4501万吨,新增6487万吨,净新增1986万吨。一般来说,焦企新投放的产能从出焦到满产一般需要3-6个月的时间,那么也就意味着今年前期新增的产能将在6个月后陆续释放产量,在焦企产能利用率保持稳定的情况下,焦炭供应量将会有所增加。

焦化利润影响焦炭产量释放,当利润为负时,企业很难持续亏损生产,而利润修复后产量很快就能增加。今年5月底至8月上旬,焦炭利润转入负值区域,在7月22号,利润降至年内低点-304元/吨。相应地,230家独立焦企产能利用率从5月下旬开始一路下滑,最低降至7月29日的64.62%,同时也是近5年来的产能利用率最低位,一直到8月上旬才开始恢复提升。截至9月16日当周,Mysteel统计全国230家独立焦企样本产能利用率为78.74%的水平。全国平均吨焦利润是19元,连续5周恢复正值。焦企目前没有减产动能,而且在钢厂利润回升,钢材旺季需求好转的带动下,高炉仍在复产周期,预计9月铁水产量环比增加,焦炭供应环比仍有增加。

环保因素对焦炭产量的影响有所降低。最近几年的秋冬采暖季的错峰生产政策,一定程度上也影响到了相关行业的生产供应。按照往年情况来看,也并不会出现大规模减产,而且现在这些环保政策已经成为了常态的政策,所以环保限产的压力并不大。

国家统计局数据显示,2022年1-8月份,全国焦炭产量3.2亿吨,同比降1.1%。国家统计局数据显示,2022年1-8月份,全国焦炭产量3.2亿吨,同比降1.1%。8月份焦炭产量为3911万吨,同比降2.5%,环比增0.8%。从以上分析来看,年内新产能投产后叠加焦化利润回升至正值,叠加钢厂复产铁水产量回升,对焦炭的需求将增加,预计接下来焦炭供应量将相应增加。

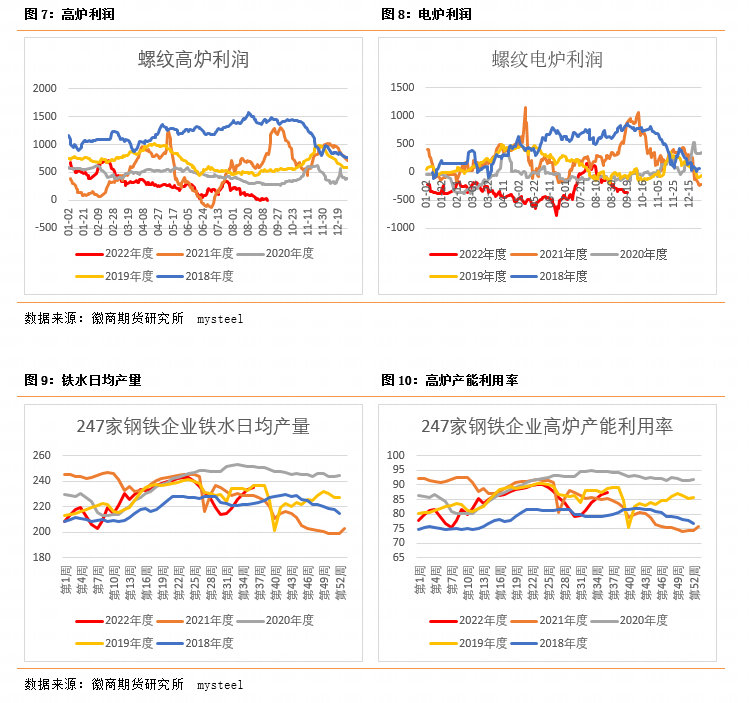

三、焦炭需求分析焦炭需求取决于下游生铁产量。1-8月份,全国生铁产量5.8亿吨,同比降4.1%。8月份产量为7137万吨,同比降0.5%,环比增1.3%;日均产量230.2万吨,环比增1.3%。1-8月份,全国粗钢产量6.9亿吨,同比降5.7%。8月份产量为8387万吨,同比增0.5%,环比增3.0%;日均产量为270.5万吨,环比增3.0%。从生铁和粗钢的降幅对比来看,可知生铁产量降幅小于粗钢产量降幅,表明电炉减产多于高炉。这与今年以来高炉利润和电炉利润的差异情况相互印证,年初以来,高炉利润年内长期处于0轴上方,利润最高达到736元/吨,电炉利润年内则长期处于0轴下方,利润最低达到-773元/吨。二季度长流程钢厂和短流程钢厂产能利用率即有所分化,电炉开工受低利润抑制,加上部分地区高温天气耗电需求大,出现了断电影响电炉生产的情况。电炉产能利用率一度降至20%的低位,目前维持在30%的底部,电炉阶段性大幅复产动力不足。而高炉有继续复产动力。一方面高炉有微幅利润,另一方面四季度基建的用钢需求增加促进钢厂增加产量。截至9月16日,Mysteel调研247家钢厂高炉开工率82.41%,环比上周增加0.43%,同比去年增加3.26%;高炉炼铁产能利用率88.32%,环比增加0.76%,同比增加4.73%;钢厂盈利率52.81%,环比增加0.43%,同比下降35.50%;日均铁水产量238.02万吨,环比增加2.47万吨,同比增加13.41万吨。当前日产仍有继续提升空间,铁水产量回升将支撑焦炭需求。 四、焦炭库存分析今年焦炭总库存维持低位运行,焦企自身库存也处在较低位置,低库存给与焦炭价格强势一定的底气。近期焦炭库存经历了降库到小幅累库的过程。其中由于8月钢厂高炉复产带动焦炭消耗增加,焦炭现货提涨使得焦企利润修复,焦企进行了增产,下游也适当补库,焦炭库存向下游转移,焦企焦炭库存进行了去化。但伴随焦炭产量的快速增加,而钢厂依然保持按需采购的节奏,所以焦企去库进程逐步放缓。钢厂焦炭库存有一定增加,但可用天数仍在较低水平。港口方面,由于贸易商囤货较多,且交投氛围较差,库存处于高位。在钢厂保持复产的进度下,若铁水产量保持在230万吨上方,焦炭的库存可达到缓慢去库的状态。

四、焦炭库存分析今年焦炭总库存维持低位运行,焦企自身库存也处在较低位置,低库存给与焦炭价格强势一定的底气。近期焦炭库存经历了降库到小幅累库的过程。其中由于8月钢厂高炉复产带动焦炭消耗增加,焦炭现货提涨使得焦企利润修复,焦企进行了增产,下游也适当补库,焦炭库存向下游转移,焦企焦炭库存进行了去化。但伴随焦炭产量的快速增加,而钢厂依然保持按需采购的节奏,所以焦企去库进程逐步放缓。钢厂焦炭库存有一定增加,但可用天数仍在较低水平。港口方面,由于贸易商囤货较多,且交投氛围较差,库存处于高位。在钢厂保持复产的进度下,若铁水产量保持在230万吨上方,焦炭的库存可达到缓慢去库的状态。 五、后市分析焦炭年内产能净增加能够保证供给,环保政策常态化对供给影响降低。焦炭生产以跟随利润波动为主,随着利润回升,后续焦炭供给稳中有增。需求方面主要跟随高炉复产进度,高炉利润回升带动铁水产量增加,对焦炭需求保持良好态势。供增需增情形下,焦炭价格宽幅震荡偏强为主。风险提示:钢材需求下滑造成产业链负反馈。 徽商期货有限责任公司投资咨询业务资格皖证监函字【2013】280号刘朦朦 工业品分析师从业资格号:F3037689

五、后市分析焦炭年内产能净增加能够保证供给,环保政策常态化对供给影响降低。焦炭生产以跟随利润波动为主,随着利润回升,后续焦炭供给稳中有增。需求方面主要跟随高炉复产进度,高炉利润回升带动铁水产量增加,对焦炭需求保持良好态势。供增需增情形下,焦炭价格宽幅震荡偏强为主。风险提示:钢材需求下滑造成产业链负反馈。 徽商期货有限责任公司投资咨询业务资格皖证监函字【2013】280号刘朦朦 工业品分析师从业资格号:F3037689 投资咨询资格号:Z0014558

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

官方微博

官方微博

官方公众号

官方公众号

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍