成文日期:2022年8月26日

一、 期现货市场分析

8月份国内豆棕油合约完成移仓换月,国内豆棕油库存持续下降,供应相对偏紧,01合约价格重心震荡上移,但棕榈油产地供应压力尚未解决,印尼持续刺激出口,国内贸易商买船到港逐渐增加,国内棕榈油的到港与产地供应压力抑制棕榈油反弹空间,于价格区间7600-8800中震荡。国内豆油供应同样偏紧,大豆到港偏低限制了油厂开机,且双节备货提振需求,豆油库存连续下降,但在8月初美国大豆产区降雨改善土壤墒情,且USDA报告的单产超出市场预期,新季产量调增2600万蒲,使得CBOT大豆跌破1400美分,连盘豆油随之回调整理。但是本周的Pro Farmer田间巡查并不支持单产51.9蒲/英亩,西部种植州的大豆结荚数低于三年平均水平,且美国农业部海外农业局FSA显示美豆注册的面积仅8649万英亩,其中弃种面积99万英亩,印证了此前偏低的种植面积预测,市场担忧产量低于8月USDA的报告预期,导致本周连盘豆油随CBOT大豆反弹至10000元/吨的关口。

二、供应及影响因素分析

(一)新季产量调增 单产仍有担忧

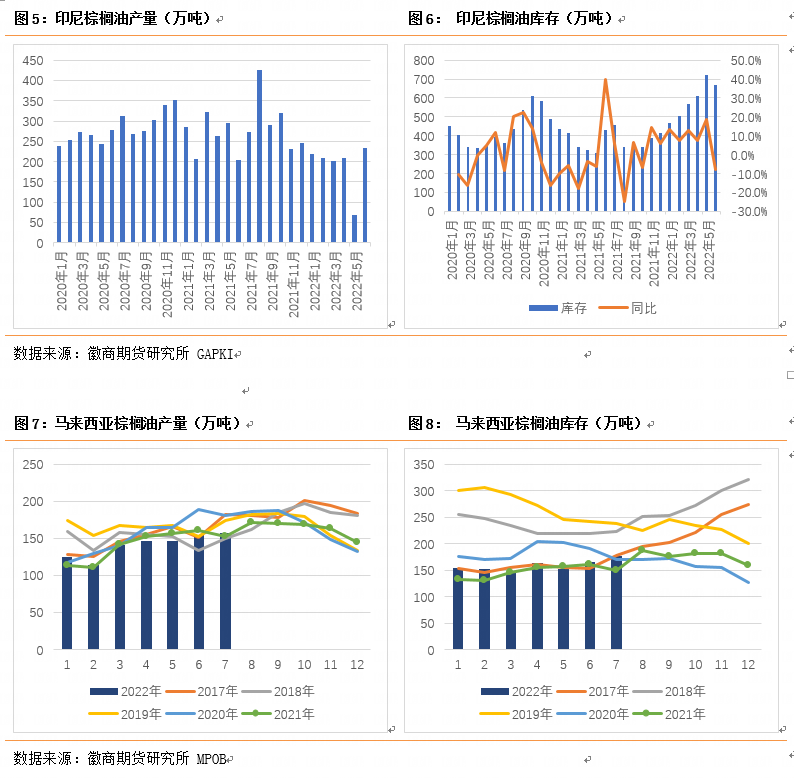

三季度是棕榈油产量旺季,马来西亚棕榈油产量持续增长,不过受劳动力短缺制约,增产季的产量增幅较低,处在历史同期低位。据MPOB数据显示,7月棕榈油产量157万吨,环比增加1.84%。印尼从8月1日解除对移民工人的派遣冻结,预计8月会有印尼劳工入境,但工人入境及培训学校需要一定时间,因此外劳短缺问题难以大幅好转。不过8月是棕榈油生产旺季,产量预计与去年相似延续小幅增加,据马来西亚棕榈油协会(MPOA)显示,2022年8月1-20日马来西亚棕榈油产量环比增加16.18%,SPPOMA协会数据显示,8月1-20日马来西亚棕榈油产量环比增加4.96%。7月马棕得益于印尼运力紧张与棕榈油需求回升,出口132万吨,环比增加10.7%,高于市场预期,8月棕榈油出口仍呈增加趋势,据船运机构数据显示,8月前25日出口较上月同期环比增加4.8-10%。8月马棕供需双增,预计本月底库存延续增加趋势。

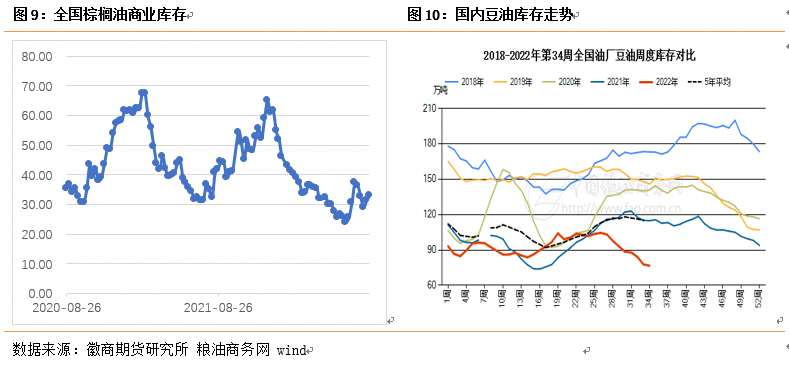

由于国内油厂大豆榨利亏损,三季度进口大豆采购量较去年下降,海关数据显示7月进口大豆788万吨,同比减少79万吨。据粮油商务网数据显示,8月大豆进口预估750万吨, 9月预估650万吨,进口大豆压榨利润持续亏损,大豆压榨量下降,油厂开机率处在较低水平,并且双节与开学备货,导致豆油商业库存持续下降,截至8月22日豆油商业库存降至63.7万吨,周环比下降1.42%,处在历史同期低点。

三、需求及影响因素分析

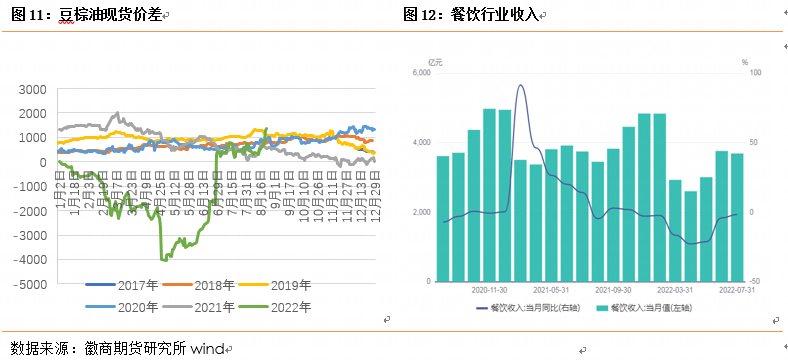

随着防疫形势整体好转,国内餐饮行业回暖,餐饮行业收入恢复至正常水平,7月餐饮行业收入达到3694.2亿元,同比仅下降1.5%,较3-5月20%的降幅显著收缩,油脂餐饮消费显著好转。中小包装油需求亦有好转,双节与学校开课提振中小包装油备货需求,不过9月份中上旬节日备货需求即将结束。

印尼棕榈油库存仍然属于历史高位,且马来西亚也面临累库,9、10月是产量高峰期,产地的供应压力仍然较大,将限制产地棕榈油价格的反弹高度。国内棕榈油供应错配问题正在改善,到港节奏恢复,产地供应压力随物流好转流向国内,国内棕榈油库存止跌,基差报价大降,9月棕榈油到港量恢复正常,库存逐步累积,将对期价形成压制。国内豆油供应有限,进口大豆到港同比下降,油厂压榨偏低,豆油库存继续下降。目前市场仍然对美豆产量的不确定性感到担忧,这支撑CBOT豆类价格,不过若9月USDA确认美豆丰产,预期将面临上市供应压力,或带动豆油高位回落。

策略:建议关注多Y01空P01

徽商期货有限责任公司

投资咨询业务资格

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍