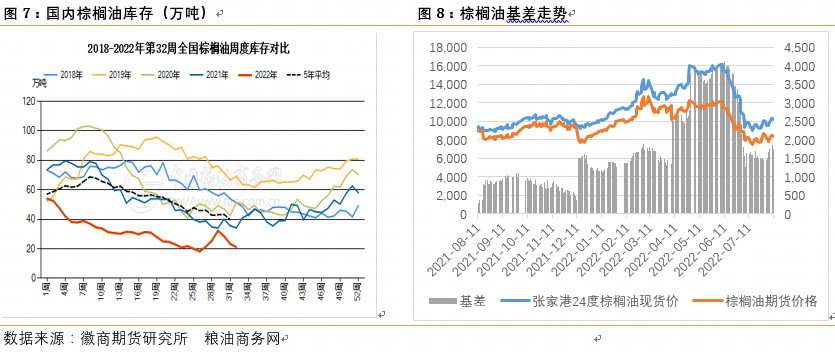

印尼刺激棕榈油出口缓解库存压力,不过船只运力紧张,7月国内棕榈油到港量依旧偏低,叠加豆棕价差由负转正,替代消费改善,库存再度跌破20万吨,华南24度棕榈油基差反弹至1900-2000,临近交割月对期货支撑强劲。不过8、9月贸易商采购量较多,下半月到港将缓解供应紧张,短期连盘棕榈油仍面临国内外与近远期的供应错配矛盾,在到港上量前预计延续震荡走势,密切关注实际到港进度。

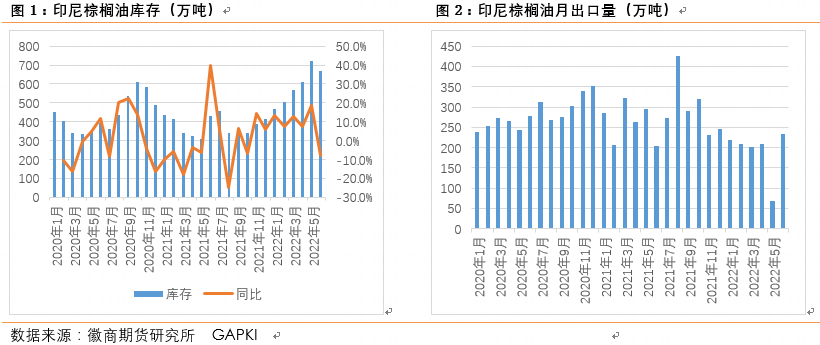

上半年印尼施行限制出口的政策,本土棕榈油库存以月均10%的增速快速累积,截至5月底库存已经达到723万吨,环比增加18.5%,同比增加135.5%。印尼棕榈油胀库导致部分生产商停止从种植户购买新鲜棕榈果,且种植户也因不合理的低价停止收割,据印尼油棕农民协会称,5、6月份部分棕榈果串在树上腐烂,导致5、6月印尼棕榈油产量下降,据GAPKI最新公布的数据显示,印尼6月棕榈油产量362万吨,远低于历史同期。

6月份以来印尼高库存压力冲击棕榈油价格,马棕数据未被市场进行交易。不过印尼的系列政策调整已经使得其国内食用油价格逼近预期值1.4万印尼盾,刺激出口的政策利空基本消化,库存也在缓慢下降,后期随船只运力改善,8月库存加快去化,供应压力对价格的边际效应有所减弱,马棕供需数据将再度提到交易层面。

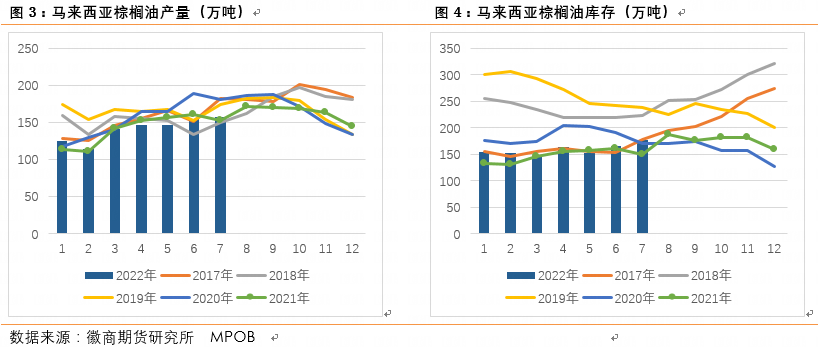

MPOB公布的7月马棕供需数据显示,马来西亚7月棕榈油产量157万吨,环比增加1.84%,在市场预期152-158万吨之内,但处于区间上沿。出口132万吨,环比增加10.7%,高于预期区间122-124万吨,此外进口13万吨,高于机构预期4-5万吨,国内表观消费25.5万吨,低于预期。进口量与消费量对超预期的出口量有所冲减,因此马棕库存仍符合预期,整体报告偏中性。

马棕产量走势与去年一致,受劳工问题及树龄结构老化影响产量增长缓慢。7月份印尼中断过劳工派遣,8月1日重新解除对移民工人的派遣冻结,预计8月会有印尼劳工入境,且8月是产量旺季,因此预计马棕8月的产量延续增加。本月马棕进口环比增加,与此前预期的印尼库存转移至马来相符合,出口得益于印尼运力紧张环比增加,8月份出口乐观局面依然存在,据船运机构数据显示,7月1-10日出口运量环比增加10%,后期随印尼船运物流改善将逐步回落。受季节性增产及印尼去库影响,预计8月库存继续增加。

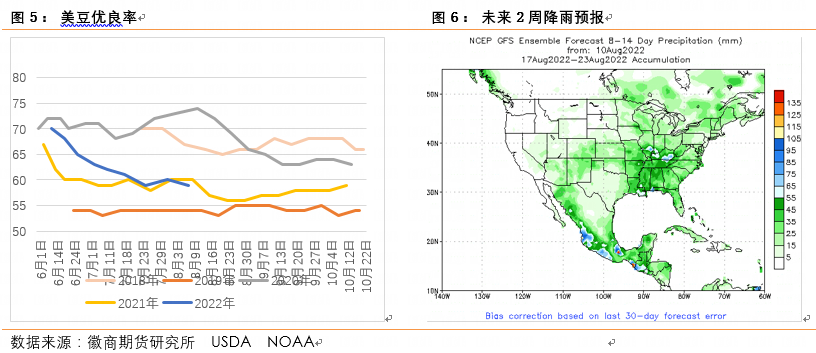

美豆旧作数据调整空间较小,市场焦点转移到新作平衡表的交易层面,新季美豆优良率为59%,较2021年同期低1个百分点,去年单产是51.4蒲式耳/英亩,新季单产可能达不到7月USDA中的预估51.5蒲式耳/英亩,但是下调空间也不会太大。据天气预报显示未来两周美豆主产区伊利诺伊州、密苏里州降水量有望达到35-55mm,另外此前8月上旬天气干旱预期已经充分交易,随天气好转和交易窗口缩短,天气交易题材逐渐降温。8月USDA数据将在本周五凌晨发布,市场预期单产将下调至51.1蒲式耳/英亩,7月在明尼苏达州、南达科塔州和北达科他州进行面积调查后,预期大豆收获面积将调增约20万英亩至8770万英亩,新季产量预估较7月下调2478万蒲,报告存在利多预期。

6月份印尼胀库刺激出口后,国际棕榈油价格崩塌,全球棕榈油采购需求增加,但是印尼船只运力紧张,6月出口233万吨。国内方面,棕榈油到港不及预期,且棕榈油价格领跌豆油,豆棕油现货价差由负转正,替代消费增加,国内棕榈油库存上涨遇阻,转而下降,截至8月8日棕榈油库存降至19.7万吨,导致近期基差反弹,张家港24度棕榈油现货对09合约升水1800元/吨。国内8月船期棕榈油商业采购量非常充足,业内预估进口加移库部分合计进口量在60万吨左右。但印尼港出口货多船少,印尼政府需要统一协调棕榈油出口船只安排,一旦8月下旬到港进度慢于预期,基差收敛驱动下,棕榈油09合约将受到较强支撑,后期需关注到港节奏。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍