成文日期:2022年7月26日

摘要

1.2021/22榨季国内白糖产量与进口量同比下降,销糖量与销糖率双降。

2.印度、泰国食糖超预期增产,出口数据较好。

3.巴西议会通过燃油税下调法案,乙醇收益远低于糖收益,改变市场关于糖产量下降的预期。

4.7-8月我国白糖进口量预期保持低位,现货价相对坚挺,内外糖价差倒挂利于国内白糖市场企稳回升。风险提示:原油震荡下行、巴西产量超预期、消费不及预期。

一、我国白糖供需分析

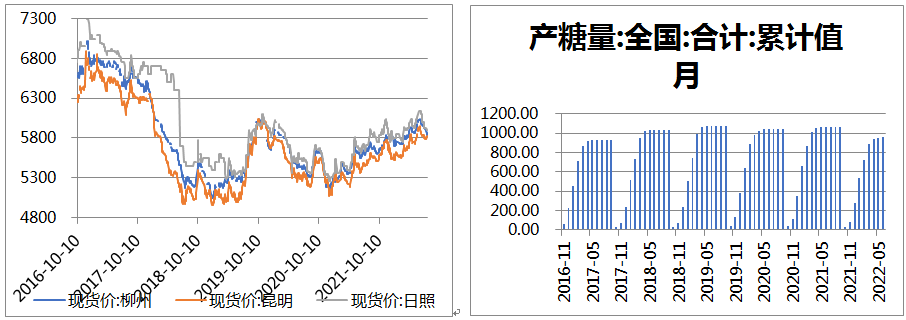

产量与销售方面:2021/22年制糖期,全国制糖工业企业除云南省2家糖厂尚在生产外,其他省(区)糖厂均已停榨。截至2022年6月底,本制糖期全国共生产食糖956万吨,比上年度同期减111万吨,减幅10.4%;累计销售食糖601万吨,比上年度同期减82万吨,减幅12%;累计销糖率62.9%,同比减少1.2个百分点。全国制糖工业企业成品白糖累计平均销售价格5778元/吨,6月成品白糖平均销售价格5896元/吨。

分省来看:

云南省2021/2022榨季截至6月30日,已有收榨糖厂47家(去年同期收榨糖厂51家),全省共入榨甘蔗1550.14万吨(去年同期入榨甘蔗1696. 40万吨),同比减少146.26万吨;产糖193.72万吨(去年同期产糖 221.23万吨),同比减少27.51万吨;产糖率12.50%(去年同期产糖率13.04% ),同比减少0.54%。

截至6月30日云南省累计销糖97.67万吨(去年同期销糖 116.62万吨),同比减少18.95万吨。6月份单月销糖11.97万吨(去年同期销糖20.64万吨),同比减少8.67万吨。

广西本榨季甘蔗入榨总量5019.41万吨,同比增加98.41万吨;产混合糖611.94万吨,同比减少16.85万吨;产糖率12.19%,同比下降0.59个百分点。

截至6月30日,广西累计销糖381.07万吨,同比增加9.93万吨;产销率62.27%,同比增加3.24个百分点。其中单月销糖44.62万吨,同比减少0.97万吨。

广东省累计榨蔗量562.56万吨(去年同期541.3 万吨),产糖量54.65万吨(去年同期53.98万吨) ,出糖率9.71% (去年同期9.97%) ,截至6月底累计销量48.86万吨(去年同期48.87万吨);库存5.79万吨(去年同期5.1万吨);产销率89.4%(去年同期90.54%)。其中6月份单月销糖3.29万吨,同比减少0.79万吨。

内蒙古21/22榨季13家糖厂开机,累计加工甜菜390万吨,产糖49万吨,同比减少40.1万吨,出糖率12.56%。截至6月底内蒙古累计销糖45.4万吨,同比减少29.4万吨;产销率92.65%,同比提高8.7个百分点;工业库存3.6万吨,同比减少10.7万吨。其中6月份单月销糖0.55万吨,同比减少5.25万吨。

6月份广西部分蔗区持续出现强降雨天气过程,对低洼地区甘蔗分蘖和生长发育造成一定的不利影响,有待后期进一步观察。甜菜长势总体正常。目前,国内食糖市场处于纯销售期,进口原糖陆续到港、加工糖厂开机率上升,食糖供应增加,但受国内疫情形势等因素影响,需求尚未完全恢复,去库存速度偏缓。

表1:中国食糖供需平衡表

|

| 2020/21 | 2021/22 (7月估计) | 2022/23 (6月预测) | 2022/23 (7月预测) |

| 千公顷 | ||||

| 糖料播种面积 | 1453 | 1316 | 1362 | 1362 |

| 甘蔗 | 1191 | 1163 | 1163 | 1163 |

| 甜菜 | 262 | 153 | 199 | 199 |

| 糖料收获面积 | 1453 | 1316 | 1362 | 1362 |

| 甘蔗 | 1191 | 1163 | 1163 | 1163 |

| 甜菜 | 262 | 153 | 199 | 199 |

| 吨/公顷 | ||||

| 糖料单产 | 58.43 | 59.85 | 59.85 | 59.85 |

| 甘蔗 | 64.35 | 65.55 | 65.55 | 65.55 |

| 甜菜 | 52.50 | 54.15 | 54.15 | 54.15 |

| 万吨 | ||||

| 食糖产量 | 1067 | 972 | 1035 | 1035 |

| 甘蔗糖 | 913 | 886 | 921 | 921 |

| 甜菜糖 | 154 | 86 | 114 | 114 |

| 食糖进口量 | 634 | 450 | 500 | 500 |

| 食糖消费量 | 1550 | 1550 | 1560 | 1560 |

| 食糖出口量 | 13 | 18 | 18 | 18 |

| 结余变化 | 138 | -146 | -43 | -43 |

| 美分/磅 | ||||

| 国际食糖价格 | 16.6 | 18.2-21.0 | 18.0-21.0 | 18.0-21.0 |

| 元/吨 | ||||

| 国内食糖价格 | 5378 | 5650-6150 | 5650-6150 | 5650-6150 |

数据来源:徽商期货研究所 农业农村部

销售价格方面:7月25日主产区现货报价整体下滑,现货市场购销气氛偏淡,现货成交整体一般。广西制糖集团报价区间为5820-6030元/吨,云南制糖集团报价区间为5800-5830元/吨,加工糖报价区间为5860-6350元/吨。

图1:国内主产区白糖现货价 元/吨 图2:我国白糖产量累计值 万吨

数据来源:徽商期货研究所 Wind

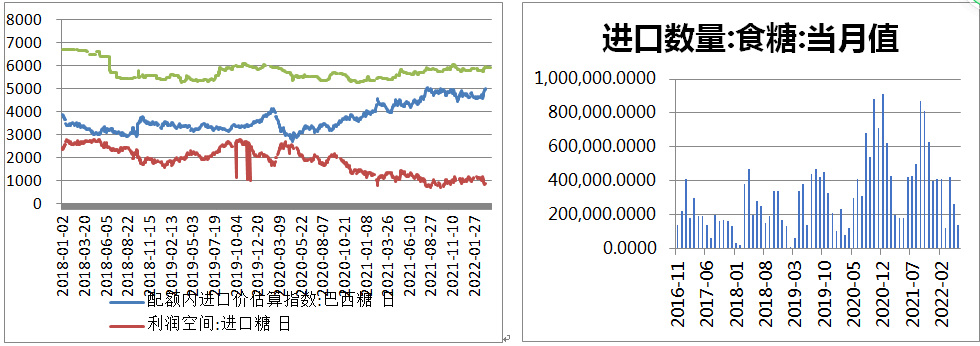

进口方面:海关总署公布的数据显示,2022年6月我国进口食糖14万吨,同比减少28.1万吨,降幅66.75%。2022年1-6月累计进口食糖176.35万吨,同比减少26.55万吨,降幅13.09%。21/22榨季截至6月,我国累计进口食糖359.32万吨,同比减少95.3万吨,降幅达20.65%。糖浆三项6月合计进口量为11.81万吨,同比增加5.58万吨,增幅89.57%;2022年1-6月糖浆三项共累计进口58.18吨,同比增加34.97万吨,增幅150.71%。21/22榨季截至6月,糖浆三项累计进口量为74.73万吨,同比增加29.02万吨。从目前的巴西对中国食糖装船和排船情况看,7-8月份进口量将维持低位。

在国际原糖期货高位相持的阶段,国内进口利润被大幅挤压,以广东市场为例:2020年12月31日,巴西配额外进口利润在437元/吨,去年8月中旬以来配额外进口利润通常为负值。6月28日,ICE原糖主力合约收盘价为18.47美分/磅,人民币汇率为6.7059。经测算,巴西配额内食糖进口估算成本为5050元/吨,配额外食糖进口估算成本为6435元/吨;泰国配额内食糖进口估算成本为5151元/吨,配额外食糖进口估算成本为6567元/吨。在进口利润大幅缩窄的情况下,市场认为后续进口糖的冲击将持续降低。

图3:国内白糖进口与利润空间 图4:我国白糖进口数量 吨

数据来源:徽商期货研究所 Wind

二、国际市场原糖供需分析

印度:据印度全国合作制糖厂联合会(NFCSFL)发布的数据,截至5月30日印度2021/22榨季年度产糖量创纪录的达到3524万吨,同比增长15%创历史新高,主要是因为马哈拉施特拉邦和卡纳塔克邦的产糖量有所增加。去年同期,印度糖产量仅为3063万吨,根据印度全国合作制糖厂联合会(NFCSFL)的数据,预计到本榨季年度结束时还能再生产4-5万吨糖。

印度将本季的糖出口量限制在1000万吨,以防止糖厂在世界市场上销售创纪录数量后导致国内的价格飙升。根据印度糖厂协会(ISMA)的数据,在政府从6月1日起将出口限制在1000万吨的背景下,迄今为止,糖厂已签订940- 950万吨的糖出口合同,截至5月已实际出口糖约860万吨,此外将糖厂出口80万吨糖的时限延长至7月20日。考虑将340万吨糖用于乙醇生产后,ISMA将印度2021/22榨季(10 - 9月)糖产量预估上调至3600万吨,同比上榨季的3119.2万吨(考虑将200万吨糖用于乙醇生产后的糖产量)增长了480.8万吨,增幅15.4%。

ISMA生产商机构主席表示,现在政府应该允许进一步出口100万吨原糖,这些原糖是糖厂在设置出口上限之前为出口而生产的,即使额外出口100万吨原糖也不太可能导致国内短缺,因为预计下个榨季印度将出现丰收。

印度糖业协会于7月22日发布了初步估计的2022/23榨季的食糖产量报告。

根据2022年6月下旬获得的印度甘蔗种植面积卫星图像,预计2022/23榨季印度甘蔗总种植面积约为582.8万公顷,比2021/22榨季甘蔗面积558.3万公顷高出约4%。在不考虑将甘蔗转为生产乙醇的情况下,ISMA预计印度2022/23榨季食糖产量将超过3999.7万吨,而2021/22榨季产食糖产量预估为3940万吨。

但由于会有部分甘蔗转为生产乙醇, ISMA初步预计印度2022/23榨季食糖产量可能小幅度下降至3550万吨,当前2021/22榨季的食糖产量预估为3600万吨。

ISMA强调,以上预估值是假设在剩余期间的正常降雨和其他最佳条件下算出的。

泰国:据泰国蔗糖产业办公室和制糖企业官方数据显示,自12月7日开始的泰国2021/22榨季,截至4月27日,泰国制糖企业累计压榨甘蔗9200万吨,高于上榨季(2020/21榨季)的6670万吨,累计产糖1013万吨,其中原糖744万吨、成品白糖228万吨、其他精制糖41万吨。

据泰国糖业公司称,在泰国经历了两年的干旱天气后,预计食糖产量重新获得增长(增幅33%以上),预计泰国总的食糖产量的70%用于出口,其余的将用于国内消费。由于天气条件改善,泰国糖业公司预计2022/23榨季泰国甘蔗收成和食糖产量将再度扩大,预计新榨季泰国甘蔗产量约为1亿吨,食糖产量预计为1300万吨。但是随着化肥、农药和柴油价格的上涨,泰国蔗农和制糖企业担心生产成本,尽管俄乌战后糖价大幅上涨,但无法保证制糖成本不会超过此前的价格。

泰国外贸部数据显示,2022年4月泰国出口食糖54.14万吨,同比增加28.45万吨,增幅达110.74%。其中,出口原糖31.26万吨,白糖5.30万吨,精制糖17.58万吨。21/22榨季截至4月,泰国累计出口食糖405.84万吨,同比增加208.06万吨,增幅105.2%。

图5:印度糖供需状况 千吨 图6:泰国糖供需状况 千吨

数据来源:徽商期货研究所 usda Wind

巴西: 22/23榨季截至6月下半月,巴西中南部地区累计入榨量为18761.2万吨,较去年同期的21242.1万吨下降2480.9万吨,同比降幅达11.68%;甘蔗累计ATR为127.28,较去年同期的133.07下降5.79;累计制糖比为42.54%,较去年同期的45.83%下降3.29%;累计产乙醇90.2亿升,较去年同期的97.16亿升下降6.96亿升,同比降幅达7.17%;累计产糖量为968万吨,较去年同期的1234.4万吨下降266.4万吨,同比降幅达21.58%。

根据标准普尔全球数据,6月22日,普氏对乙醇Ribeirao Preto转化为原糖的价格评估为17.57 美分/磅。 7月NY11糖期货合约6月22日收于18.45美分/磅,乙醇折糖价比原糖低0.88美分/磅。如果将脱碳信用额(CBIOs)添加到溢价计算中,糖对乙醇生产的溢价将接近0.25美分/磅。普氏分析(Platts Analytics)表示,预计巴西生产商将在收获初期利用近期乙醇价格高企的机会,但现在预计糖厂将开始将更多的甘蔗压榨用于制糖。

7月15日,巴西议会通过了乙醇税宪法修正案和燃油税下调法案,推动了其国内能源价格降低,导致乙醇收益远低于糖收益,从而改变市场关于糖产量下降的预期。目前市场最新预期是,巴西中南部地区糖产量至少将与上榨季持平。对于巴西中南部糖的产量,前期由于能源价格以及甘蔗恢复性增加等多因素影响,市场预期差异较大(2800-3500万吨),普遍预期接近上年度3200万吨。近期随着乙醇收益的降低,市场正在调整预期。截至6月下半月的压榨数据远低于去年同期水平,7-9月是传统的压榨高峰期,市场将根据最新的压榨数据重新评估新年度产量,实际的产量可能达到前期预期的最高值附近。

图7:巴西糖供需状况 千吨 图8:全球糖供需状况 千吨

数据来源:徽商期货研究所 USDA Wind

整体来看,持续近3年的新冠疫情损伤全球经济进入衰退,普通大众消费能力下降;高通胀数据压力下美国实行快速加息紧缩政策,刺破大宗商品泡沫;本年度印度及泰国产量超预期增加,巴西通过燃油税法案有助于提高白糖产量以至于市场普遍预期巴西产量同比将持平。全球食糖供需已然从上年度的缺口200多万吨转为本年度有所结余,随着消费能力下降与巴西产量上调,下年度结余量可能仍将上调。

三、期货市场分析

ICE11号原糖:年初在17美分上方企稳后,4月份以来两次冲关20美分一线均得而复失,17美分支持位再次面临考验。美联储持续加息收紧货币政策引发大宗商品市场回落,巴西产量预期调增。美国商品期货交易委员会(CFTC)最新报告显示,截至7月19号当周,ICE原糖期货加期权总持仓为840193手,较前一周减少6070手。投机多头持仓159636手,投机空头持仓119547手,投机净多持仓为40089手,较上周增加30246手。在印度泰国糖出口数据较好的支持下,4月份时原糖投机净多持仓回到高位,巴西开榨以来产量逐渐接近正常加上美元走强大宗商品集体下调,净多回落。

图9:ICE11号糖周K技术分析 图10:ICE11号糖非商业净多持仓变化

数据来源:徽商期货研究所 文华财经 Wind

郑糖市场:21/22榨季国内产量与进口量同比均下降,配额外进口成本高企,郑糖市场跟随国际糖市在5700-6150区间震荡;受巴西产量调增、大宗商品整体回落等因素冲击,近期跟随外盘糖市跌破技术支撑5700一线。截止2022年07月26日,郑州期货交易所白糖注册仓单37143张,仓单加有效预报合计37446张,环比减少2072张,从季节性来看,仓单加有效预报合计位于历史平均水平。

图11:郑州白糖周K技术分析 图12:郑州白糖注册仓单分析

数据来源:徽商期货研究所 Wind 文华财经

四、后市研判

当前国际糖市供需环境面临逆转:巴西调整燃油税政策,在接下来的榨季高峰期,巴西糖醇比可能再度上调,巴西新榨季原糖产量预期回升;印度泰国巴基斯坦等国本榨季产量上调;面对高通胀,美欧等主要经济体加息政策引发消费下降担忧,持续近三年的新冠疫情不见改观反有继续恶化倾向,经济衰退已经成为普遍话题。

国内方面,从进口角度来看,去年8月以来巴西/泰国原糖配额外进口无利润,在可预见的7-8月份,进口量可能依然相对偏低。从上半年的销售数据同比下降来看,新冠疫情对消费影响不容忽视;夏季本是下游消费活跃期,但现货价格涨幅有限,近期随期货市场回落;近期进口成本相对高企,配额外进口亏损,或将支持国内糖价偏弱震荡。

风险因素:原油震荡下行、巴西糖产量超预期、消费不及预期。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

张应钢 农产品分析师

从业资格号:F3009446

投资咨询资格号:Z0012728

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍