成文日期:2022年5月25日

摘要

1. 2021/22榨季国内压榨进入尾声,白糖产量与进口量同比下降,销糖率好于上年。

2. 印度、泰国食糖产量调增,出口数据较好。

3. 巴西新榨季开局原糖产量远不及预期,原油价格高位震荡,糖醇比同比下滑,巴西糖产量或有明显减幅。

4. 5-6月我国白糖进口量预期保持低位,气温升高进入消费旺季,内外糖价差倒挂利于国内白糖市场企稳回升。

风险提示:原油震荡下行、消费不及预期

一、我国白糖供需分析

产量与销售方面: 2021/22年制糖期全国制糖生产已进入尾声,除云南省少数糖厂生产外,其它省(区)糖厂均已收榨。截至4月底,2021/22年制糖期全国已累计产糖935.05万吨,累计销售食糖443.67万吨,累计销糖率47.45%。工业企业成品白糖累计平均销售价格5736元/吨。4月成品白糖平均销售价格5800元/吨。

云南省2021/2022榨季生产从2021年10月23日英茂勐捧糖厂率先开榨,同比上榨季提前了13天。截至2022年4月20日,全省50家糖厂全部开榨(去年同期开榨51家)。至4月30日,已有收榨糖厂20家(去年同期收榨糖厂23家),全省共入榨甘蔗1389.14万吨(去年同期入榨甘蔗1611.04万吨),产糖172.98万吨(去年同期产糖 208.53万吨),同比减少35.55万吨,产糖率12.45% (去年同期产糖率12.94%),同比下降0.49%。

截至2022年4月30日止,云南省累计销售新糖64.94万吨(去年同期销糖71.30万吨),同比减少6.36万吨。4月份单月产糖38.71万吨,同比增加0. 58万吨;单月销售16.48万吨,同比减少4.11万吨。

此外,广西产区截至4月23日全部收榨,开机糖厂数量为74家,较上榨季减少5家;生产持续时间156天,较上榨季减少11天;平均开机时长105天,同比多8天。

本榨季广西甘蔗入榨总量5019.41万吨,同比增加98.41万吨;产混合糖611.94万吨,同比减少16.85万吨;产糖率12.19%,同比下降0.59个百分点。

截至4月底,全区累计销糖273.97万吨,同比增加0.38万吨;产销率44.77%,同比增加1.26个百分点。工业库存337.97万吨,同比减少17.23万吨。其中4月份单月产糖7.32万吨,同比增加3.66万吨,销糖46.19万吨,同比增加2.57万吨。

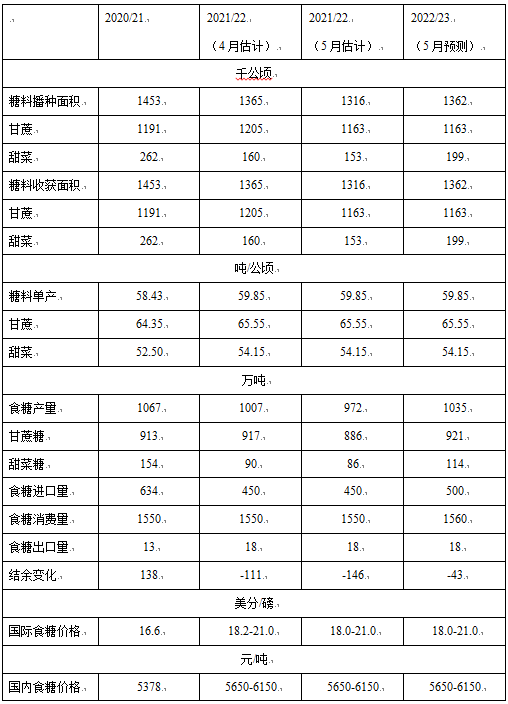

表1:中国食糖供需平衡表

数据来源:徽商期货研究所 沐甜科技

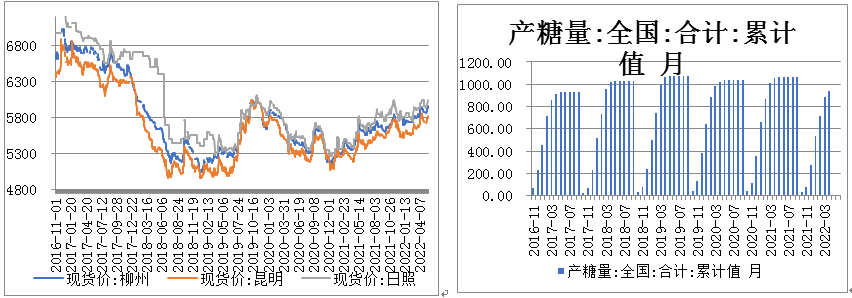

销售价格方面: 5月25日主产区现货报价稳中有涨,现货市场持续改善,整体成交良好。广西制糖集团报价区间为5900-5980元/吨,云南制糖集团报价区间为5820-5850元/吨,加工糖报价区间为5970-6300元/吨。

图1:国内主产区白糖现货价 图2:我国白糖产量累计值

数据来源:徽商期货研究所 Wind

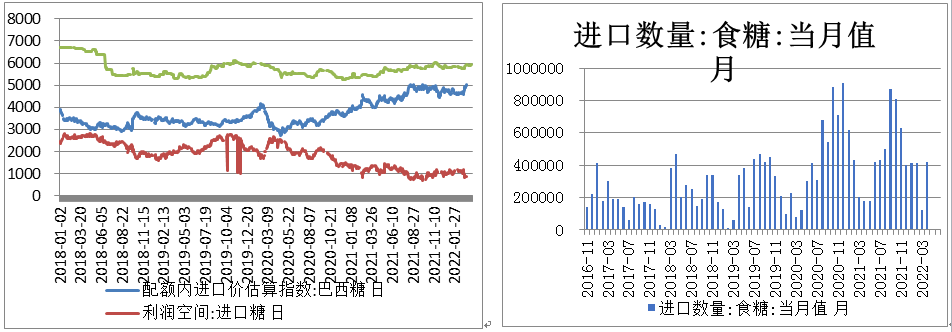

进口方面:海关总署公布的数据显示,2022年4月我国进口食糖42万吨,同比增加23.96万吨,增幅132.82%。21/22榨季截至4月,我国累计进口食糖318.82万吨,同比减少73.59万吨,降幅达18.75%。糖浆三项累计进口量为52.1万吨,同比增加16万吨。从目前的巴西对中国食糖装船和排船情况看,5-6月份进口量将维持低位。

在国际原糖期货高位相持的阶段,国内进口利润被大幅挤压,以广东市场为例:2020年12月31日,巴西配额外进口利润在437元/吨,去年8月中旬以来配额外进口利润通常为负值。5月24日,ICE原糖主力合约收盘价为19.78美分/磅,人民币汇率为6.6550。经测算,巴西配额内食糖进口估算成本为5268元/吨,配额外食糖进口估算成本为6719元/吨;泰国配额内食糖进口估算成本为5286元/吨,配额外食糖进口估算成本为6742元/吨。在进口利润大幅缩窄的情况下,市场认为后续进口糖的冲击将持续降低。

图3:国内白糖进口与利润空间 图4:我国白糖进口数量

数据来源:徽商期货研究所 Wind

二、国际市场原糖供需分析

印度: 2021/22榨季截至2022年5月15日,产糖3488.3万吨,签订出口合同超850万吨。2021/22榨季印度开榨糖厂521家,而上榨季的为506家。截至5月15日,印度食糖生产情况如下:

糖厂开榨数量:405家糖厂已收榨,仍有116家糖厂在运营;上榨季同期461家糖厂收榨,45家糖厂在运营。预计大多数运营中的工厂将在5月底关闭,但是一些工厂可能会运营到6月的前两周。此外,卡纳塔克邦和泰米尔纳德邦可能存在特殊情况,即从6月或 7月开始一直持续到9月仍在生产糖,去年这两个邦就因此共生产了43.6万吨糖。

产糖量(不包含用于生产乙醇的糖):产糖3488.3万吨,同比上榨季同期增加440.6万吨,增幅约14.46%。包含转移用于生产乙醇的产糖量:总量3829.1万吨,同比上榨季同期增加580.7万吨,增幅约18%;其中估计用于生产乙醇的糖达到340.8万吨,同比上榨季同期增加140.1万吨,增幅约70%。

出口:根据港口信息和市场报告,迄今已签订了超过850万吨的糖出口合同。其中,截至2022年4月底,约有710万吨糖已实际出口到国外,而去年同期仅出口了431.9万吨糖。据报道,2022年5月有约80-100万吨糖正在运输中,将实际出口。ISMA预计本季出口量超过900万吨,而上榨季出口量为719.1万吨。一位食品部官员称:“对印度来说这是一个里程碑,首次在没有任何补贴的情况下出口量创纪录。”

过去五年里,政府向糖厂发放了约1445.6亿卢比补贴,以促进糖出口,以及200亿卢比用于收储,总计补贴支出将近1650亿卢比。不过,随着全球糖价的上涨,今年没有补贴的必要。官员们称,随着出口增加帮助糖厂结清拖欠农民的蔗款,政府同时也鼓励糖厂将过剩的甘蔗用于乙醇生产,因此全球市场不存在供不应求的情况。食品部称,到2025年,印度燃料级乙醇与汽油的混合比例达到20%的目标已经确定,以促进农业经济,减少对进口化石燃料的依赖,节省原油进口所需的外汇,减少空气污染。

销售:根据糖厂提供的信息和ISMA的估计,2022年4月国内总销售量估计为239.1万吨,2021/22榨季截至2022年4月的总销售量估计为1600.5 万吨,而去年同期为1526.1万吨。这意味着2021/22榨季截至2022年4月的销售量比去年同期高出约75 万吨,增幅约5%。

泰国:据泰国蔗糖产业办公室和制糖企业官方数据显示,自12月7日开始的泰国2021/22榨季,截至4月27日,泰国制糖企业累计压榨甘蔗9200万吨,高于上榨季(2020/21榨季)的6670万吨,累计产糖1013万吨,其中原糖744万吨、成品白糖228万吨、其他精制糖41万吨。

据泰国糖业公司称,在泰国经历了两年的干旱天气后,预计食糖产量重新获得增长(增幅33%以上),预计泰国总的食糖产量的70%用于出口,其余的将用于国内消费。由于天气条件改善,泰国糖业公司预计2022/23榨季泰国甘蔗收成和食糖产量将再度扩大,预计新榨季泰国甘蔗产量约为1亿吨,食糖产量预计为1300万吨。但是随着化肥、农药和柴油价格的上涨,泰国蔗农和制糖企业担心生产成本,尽管俄乌战后糖价大幅上涨,但无法保证制糖成本不会超过此前的价格。

泰国外贸部数据显示,2022年4月泰国出口食糖54.14万吨,同比增加28.45万吨,增幅达110.74%。其中,出口原糖31.26万吨,白糖5.30万吨,精制糖17.58万吨。21/22榨季截至4月,泰国累计出口食糖405.84万吨,同比增加208.06万吨,增幅105.2%。

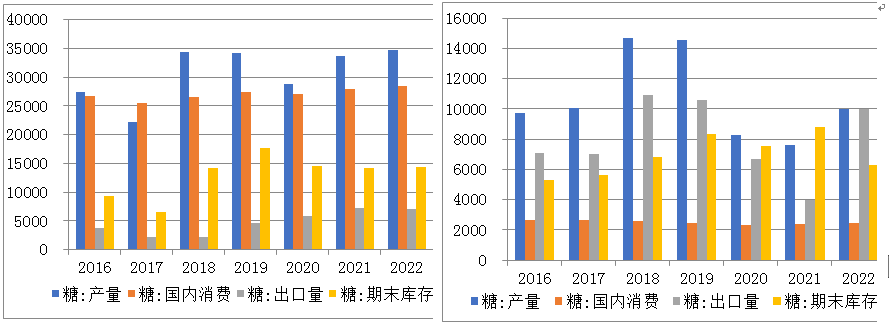

图5:印度糖供需状况 图6:泰国糖供需状况

数据来源:徽商期货研究所 Wind

巴西:截至4月底,22/23榨季巴西中南部甘蔗累计入榨量为2911万吨,较去年同期降幅为35.8%;甘蔗累计ATR为108.64,低于去年同期的117.02;累计制糖比为35.42%,去年同期42.67%;累计产糖106.6万吨,同比降幅达50.6%。

5月20日,标准普尔全球商品洞察公司对11位分析师进行调查的结果显示,5月上半月,巴西中南部的糖产量预计将达到167万吨,同比下降30.1%。普氏分析(Platts Analytics)表示:“中南部地区的收获正在加快,但与去年相比仍有所滞后。此外,与去年同期相比,糖厂将更多的甘蔗用于乙醇生产,因为自本季度开始,乙醇的利润比糖的高。”

甘蔗用于制糖的比例预计为40.9%,低于上年同期的46.0%。预计巴西生产商将在收获初期利用近期乙醇价格高企的机会,但长期预期是,糖厂将在收获下半年实现蔗糖产量最大化。

外电5月17日消息称,巴西糖厂正在取消部分糖出口合同,并转向生产更多乙醇,以在能源价格处于高位之际获得更高的收益。

业内人士在参加一个行业会议时表示,巴西几乎所有的糖厂均存在取消糖出口合同的情况。估计截至目前,已经被取消的原糖出口合同量大约为20-40万吨。一位贸易商称,“这种事情正在发生,糖厂在调整原糖/乙醇产出比率,同时食糖出口推迟也是一个因素。”通常在食糖出口高峰期,巴西每个月的糖出口量大约为220万吨。

如果巴西糖产量大幅度下滑,这可能引发全球糖供应短缺。巴西多数糖厂在生产原糖或乙醇方面都存在灵活性,可以随时调整原糖/乙醇产出比。

上一榨季,巴西糖厂将45%的甘蔗加工为糖,剩余的55%甘蔗用于生产乙醇,通常该比率每变动一个百分点,相当于影响70万吨糖产出。巴西糖行业组织UNICA公布的数据显示,该比率最低值为2019年创出的34%,而最高值则为2006年的49.7%,因当年糖价处于高位。

各机构对22/23榨季巴西中南部产糖量仍有较大分歧,路易达孚预计产糖2900万吨,StoneX预计产糖3390万吨,Datagro预计产糖3210万吨。当前国际糖价受宏观因素影响较大,巴西中南部生产情况仍是市场关注焦点。

全球知名大宗商品交易商路易达孚 5月11日称,由于能源价格高企,巴西糖厂将把数量超过预期的甘蔗用于乙醇生产,从而导致全球食糖供应减少,将面临食糖短缺的问题。

美国农业部4月22日最新报告显示,巴西新榨季糖产量预计增长2.9%至3637万吨,因部分农田从上一榨季的恶劣天气影响中恢复。巴西糖厂可能会维持与上一榨季相同的糖醇比(使用45%的甘蔗生产糖),而一些独立咨询机构认为,由于巴西燃料价格高企,可能会更多的生产乙醇,而降低糖的产量。

三、期货市场分析

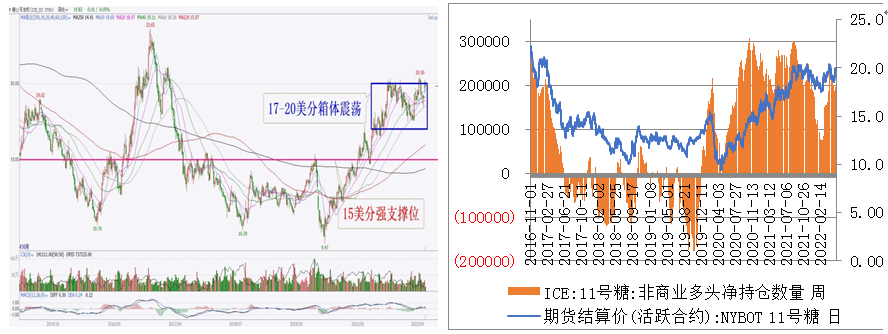

ICE11号原糖: 再次冲关20美分一线,因原油价格维持高位,巴西产量预期调降。美国商品期货交易委员会(CFTC)最新报告显示,截至5月17号当周,ICE原糖期价为20美分/磅,较前一周上涨1.47美分/磅;期货+期权总持仓为991720手,较前一周增加39306手。投机多头持仓229187手,投机空头持仓100000手,投机净多持仓为129187手,较前一周增加36951手。在印度泰国糖出口数据较好的支持下,3月份以来原糖投机净多持仓维持高位,巴西开榨以来产量严重不及预期,净多回升。

图7:ICE11号糖周K技术分析 图8:ICE11号糖非商业净多持仓变化

数据来源:徽商期货研究所 文华财经 Wind

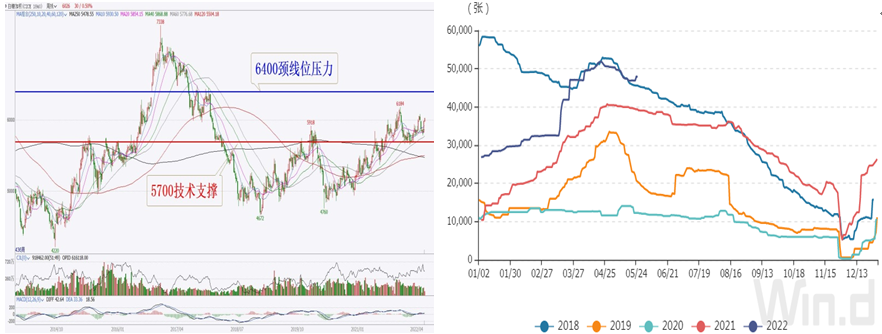

郑糖市场:21/22榨季国内产量与进口量同比均下降,郑糖市场在5800一线震荡企稳,受巴西产量预期下滑因素支持,近期跟随外盘糖市再次挑战技术压力位6000一线。截至2022年5月25日,郑州期货交易所白糖注册仓单46,111张,仓单加有效预报合计47,762张,环比减少261张,从季节性来看,仓单加有效预报合计位于历史平均水平。

图9:郑州白糖周K技术分析 图10:郑州白糖注册仓单分析

数据来源:徽商期货研究所 Wind 文华财经

四、后市研判

当前国际糖市进入多空胶着:北半球进入夏季消费旺季,从印度泰国的出口数据看,今年以来国际市场消费较好;国际原油价格维持高位,甘蔗产乙醇利润优于原糖,巴西糖醇比同比下调幅度较大,巴西新榨季原糖产量预期下调;俄乌冲突以来,多个传统的农产品出口国先后出台限制对外出口的政策;印度泰国巴基斯坦等国本榨季产量上调,美国预期加息将冲击消费预期,限制国际糖价向上空间。

国内方面,从进口角度来看,去年8月以来巴西/泰国原糖配额外进口无利润,在可预见的5-6月份,进口量可能依然相对偏低。北半球逐渐进入夏季,下游消费开启,进口成本高企,或将支持国内糖价强势震荡。

风险因素:原油震荡下行、消费不及预期

徽商期货有限责任公司

投资咨询业务资格

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍