成文日期:2022年05月25日

摘要

自3月7日沪铝最高触及24255元/吨但未突破前高之后,在短期基本面弱势指引下,持续走低,最低跌至19540元/吨。对于持有铝锭现货的企业,现货端亏损严重。某企业现存1000吨现货库存,拟于2022年6月中旬进行销售,为防止价格继续下跌带来的风险,计划使用期权进行套保,在此情况下,推荐沪铝期权熊市看跌价差策略。

风险提示:

1、期权流动性不足造成滑点较大;2、标的大幅下跌,期权端收益无法弥补现货端亏损。

现货方面,LME铝现货贴水22.75美元/吨 ,前一交易日贴水11元/吨。,沪铝走势疲软,现货成交一般,短期来看,随着云南、广西等地区的集中到货,华南市场下游消费增速或不及预期,去库或出现不畅的情况,短期现货贴水格局难以扭转。

库存方面, 现货方面,国内供应基本维持稳定运行,电解铝产能新增放缓,现货成交一般。消费方面,目前国内全面复工及需求好转仍未完全兑现,临近长单结算日,贸易商长单出货为主,消费受多地疫情影响仍存,需关注后续消费复苏情况。库存方面,2022年5月23日, SMM统计国内电解铝社会库存94.1万吨,较上周四库存下降2.4万吨。随着疫情好转以及政策对运输方面的支持国内社会库存周内维持去化,其中无锡、巩义地区持续去库, 海外库存下滑至49万吨以下,处于历史低位。

总体看来,目前实际需求表现偏弱的情况下,加之国内供应增压力依然在,铝价反弹动力不足,预计铝价短期震荡偏弱运行。

(一)期权策略建议:熊市看跌期权策略

熊市看跌期权策略是企业在持有现货时,担心市场出现下跌,于是买入看跌期权策略,同时为了降低权利金成本,卖出行权价稍低的虚值看跌期权。整体期权头寸呈现盈损均有限的状态。

当行情出现下跌时,企业现货端出现亏损,但持有的期权端出现盈利,企业可以采用平仓对冲风险,也可以持有到期行权转换成期货头寸,以实现对现货套保的目的。

(二)期权合约选择

根据公司现货端贸易需求,对250吨现货进行保值,推荐买入AL2205P22200合约50手,同时卖出AL2205P22000合约50手,构成熊市看跌价差策略。

(三)期权建仓成本

根据建仓时盘面情况,企业持有以上期权组合策略,需要支付权利金为50手*5吨/手*(334-268)元/吨=16500元。

针对以上期权组合中卖出50手AL2205P22000,企业需要缴纳496500元保证金。按照持有20个交易日测算(约1个月),该部分保证金占用资金成本约为:496500*1/12*6%=2482.5(元)。

(四)策略盈亏损益

该沪铝期权组合策略,持有到期的最大盈利=高行权价-低行权价-净权利金=50*(22200-22000-66)*5=33500(元)

持有到期的最大亏损=净权利金=16500元

盈亏平衡点=高行权价-净权利金=22200-66=22134(元/吨)

企业具体使用该策略时,需针对盘中情况及企业开仓点位进行重新测算,并从流动性风险,方向性风险及对突发事件对期权套保情况进行全面评估。

三、企业运用期权进行套保实际操作情况

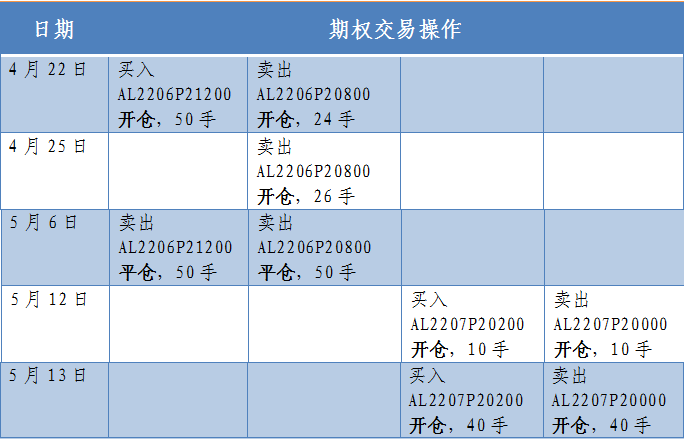

4月22日在AL2206标的合约对应期权建立熊市看跌期权价差头寸,并于5月6日平仓,其后择机移仓至AL2207标的合约对应期权,截至5月15日,已累计持仓734手,所有建仓合约均满足|Delta|>0.2。各合约开平仓时间如下:

(一)期权操作详细情况

(1)4月22日,企业在AL2206标的合约建仓熊市看跌期权价差策略。

买入AL2206P21200合约开仓,共计50手,成交均价为265.84手,其Delta为-0.48;

卖出AL2206P20800合约开仓50手,当天成交24手,成交价为150.71元/吨;下一交易日成交26手,成交均价288元/吨。整体持仓均价为222.10元/吨,平均delta为0.38。

(二)移仓至AL2207标的期货对应期权

5月6日(周五),因沪铝期货波动加剧,标的下跌幅度过大,且AL2206合约临近到期,前期持有的仓位价格风险敞口较大,为降低持仓过节(双休)风险,故予以平仓了结,同时择机将熊市看跌价差策略的行权价整体向下平移。

5月12日-5月13日,企业延续前期熊市看跌价差策略,在AL2207合约建仓。

(1)5月12日,卖出AL2207P20000合约10手,持仓均价为482.5元/吨,其Delta为0.42;

(2)5月12日,买入AL2207P20200合约10手,持仓均价577.50元/吨,其Delta为-0.48;该熊市看跌价差策略组合成本为95元/吨。

图1:期权交易操作

数据来源:徽商期货研究所

(三)期权资金占用情况

(1)保证金占用

企业共计两次建仓,在AL2206标的合约对应期权建仓占用保证金579,260元。移仓至AL2207标的合约对应期权建仓占用保证金为700445元。

(2)期权权利金成本

企业在AL2206标的合约对应期权建立熊市价差期权策略组合权利金成本为10935元;在AL2207标的合约对应期权建立熊市价差期权策略组合权利金成本为30780元。

四、沪铝期权套保整体效果

期权平仓收益:卖出AL2206P20800开仓均价为222点,平仓时亏损36475元;买入AL220621200开仓均价为265点,平仓时盈利97540元;结合建仓成本10935元,期权端整体盈利50130元。(资金成本不计)。企业现货端持有铝锭均价为20800点,计划6月销售,目前亏损约20000元。

综合而言,通过该项目企业不仅规避了现货端20000元的风险,且盈利50130-20000=30130元。

徽商期货有限责任公司

投资咨询业务资格:皖证监函字【2013】280号

李敏 期权分析师

从业资格号:F3047909

投资咨询资格号:Z0015515

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍