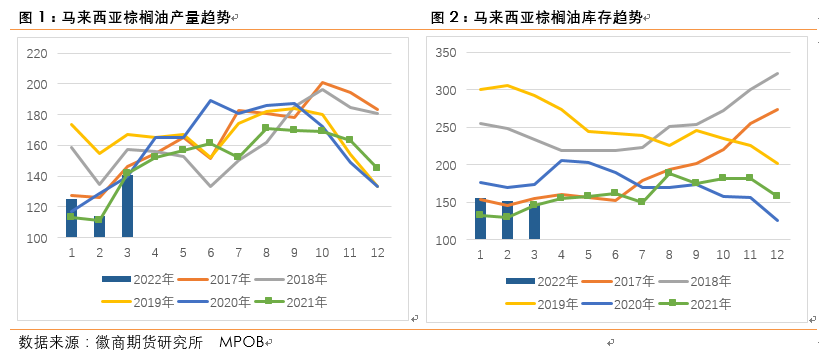

4月11日马来西亚MPOB公布的报告数据显示,棕榈油库存连续5个月下降,3月底库存降至147万吨,低于此前市场预期149-156万吨,环比下降3.3%,处在历史同期低点,整体供应仍然紧张。

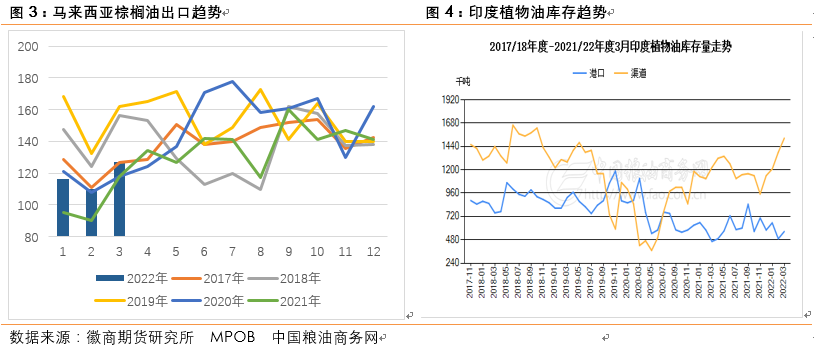

据印度炼油协会SEA数据显示印度2022年3月植物油进口量为110万吨,同比增加12.24%,其中棕榈油进口量为539793吨,环比增加18.7%;豆油进口量为299421吨,低于2月的376594吨;葵花籽油进口量为212484吨,高于2月的152220吨。棕榈油和葵花油进口增长明显,这主要是由于印度在俄乌冲突前进口的葵油,船只于3月抵达印度(从乌克兰运至印度大约需45天),但是受俄乌冲突影响,3月乌克兰葵花籽油出口陷于停滞,国际葵花油供应减少,到货的主要为俄罗斯和阿根廷葵花籽油,预计4月葵花籽油进口量将降至8万吨。

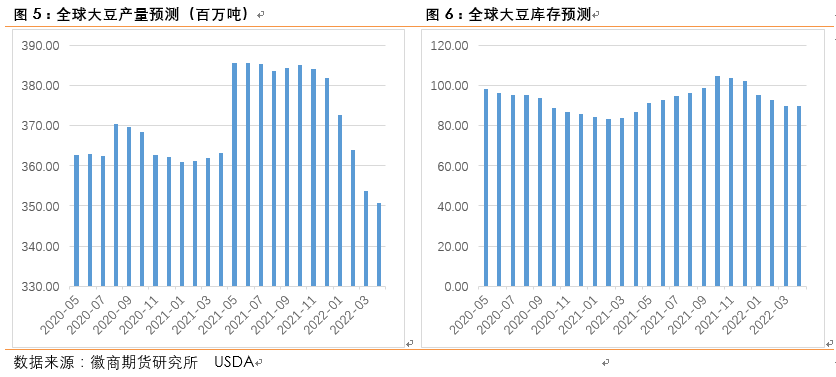

4月USDA报告兑现了南美减产背景下对各产销国预期中的修正,将2021/22年度全球大豆产量继续下调308万吨,其中巴西调减200万吨,巴拉圭调减110万吨。大豆价格上涨导致需求持续受到抑制,全球大豆压榨量下调235万吨,中国下调300万吨。全球大豆出口量下调334万吨,全球大豆进口量减少381万吨,最终全球大豆库存再度减少38万吨至8958万吨。

3月底美豆种植面积超预期上调,美玉米种植面积下滑,据USDA3月底发布的种植意向报告,2022/23年度美豆种植面积预估达到9095.5万英亩,较2021/22年度的8719.5万英亩高出4.31%,创历史新高。但是这个面积预估是3月上半月调查得出的,且3月下旬美豆玉米的比价从2.24下降至2.16,美豆的种植意向面积仍存有不确定性,在全球大豆供应偏紧背景下,新季美豆产量的容错率较低,天气因素将是整个美国作物生长季的交易题材。4-6月拉尼娜气候影响仍在持续,主产区干旱天气或对美豆形成扰动,据美国3月31日干旱监测报告,3月底美国中西部和南部部分地区降雨增加,干旱情况略有改善,但仍不足以缓解该地区长期干旱状况,南部德克萨斯州西部和南部以及俄克拉荷马州狭长地带的干旱情况仍在恶化。

风险因素:出口不及预期,马棕产量恢复进度

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

郭文伟 农产品分析师

从业资格号:F3047852

投资咨询资格号:Z0015767

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍