成文日期:2022年3月28日摘要1. 3月USDA将巴西大豆调降700万吨至1.27亿吨,阿根廷下调150万吨至4350万吨。巴西大豆收割进度的加快,正在快速上市供应市场,产量影响力减弱,出口逐步成为市场焦点。2. 短期国内大豆供给仍将较为紧张,油厂大豆压榨量偏低,4月开始进口大豆到港量逐步增加,国内大豆供应逐步宽松。目前受疫情影响豆油供需双弱,豆油库存恐将保持偏低走势。3. 印尼取消出口限制,马来西亚棕榈油出口增幅由正转负,3月产量步入增产周期,但是劳动力短缺制约增长幅度,预期库存呈现小幅度增长。风险提示:俄乌局势缓和;豆油抛储;马棕产量不及预期

一、 期现货市场分析

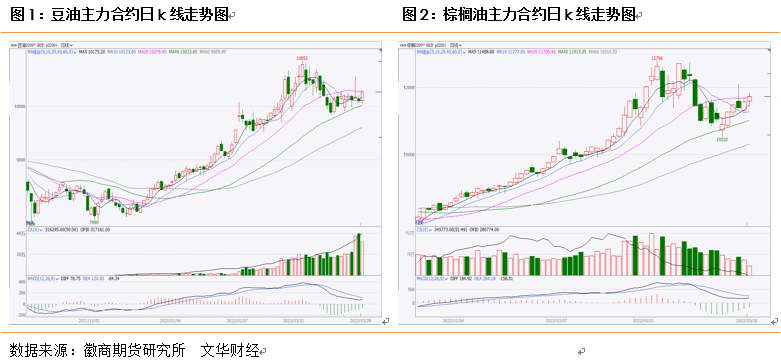

3月份在俄乌冲突和印尼限制出口背景下,国际植物油价格创下新高,国内豆棕油主力合约价格在上旬达到11400与12796元/吨,创下2008年以来新高。在3月中旬俄乌和谈预期下,伴随国际原油价格高位回落,油脂市场逐渐回吐部分风险升水,另外印尼超预期的棕榈油产量与库存,市场担忧印尼出口限制政策可能松动,以及棕榈油3月份起步入增产周期使得资金获利离场意愿较强,期价出现大幅回落。随着印尼宣布取消DMO政策,提高出口关税,马棕出口预期落空,棕榈油扩大跌幅。棕榈油进入增产周期,巴西大豆将大量供应市场,供应逐步增加,不过俄乌局势僵持,两国关系未实现实质缓和,国际原油价格高位震荡,另外乌克兰春播临近,机构预测乌克兰向日葵种植面积大幅度下降,市场担忧情绪对植物油价格带来支撑。

现货方面,截至3月28日,广东地区24度棕榈油现货价格12710元/吨,现货跌幅高于期货,广东地区24度棕榈油基差跌至1130元/吨,较3月最高点回落900元/吨。张家港地区四级豆油现货价格11010元/吨,基差880元/吨,较3月初回落400元/吨,不过豆棕油期现结构仍呈现低库存高基差的Back结构。

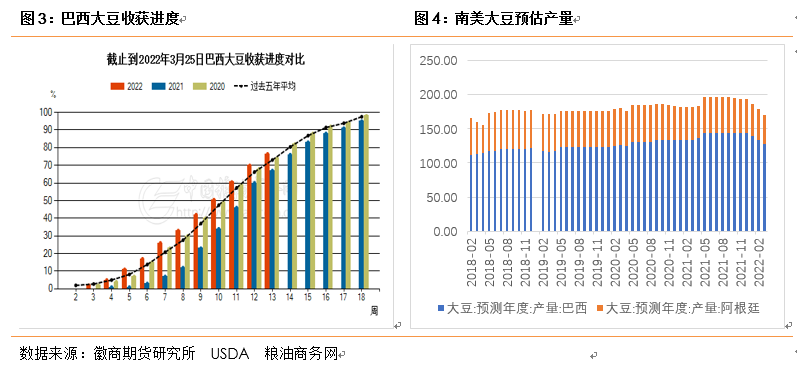

二、供应及影响因素分析(一)南美大豆减产落下帷幕,出口与美豆面积成焦点2021/22年度巴西南部和阿根廷北部受拉尼娜气候影响,在大豆生长季遭遇干旱天气,大豆产量不断调降。3月USDA将巴西大豆调降700万吨至1.27亿吨,阿根廷下调150万吨至4350万吨。当地机构预估巴西产量在1.22-1.25亿吨上下,阿根廷产量在4000-4200万吨左右。从历年来市场对于南美减产幅度的影响来看,由于USDA调整幅度和节奏都慢于机构,因此市场对机构预估已经反应充分。随着巴西收割进度的加快,巴西产量影响力减弱,出口逐步成为市场焦点。咨询机构Safras & Mercado数据显示,截至3月25日,巴西2021/22年度大豆作物收获进度达到76.4%,高于一周前的69.9%,也高于去年同期的67%。在大豆主产州马托格罗索,大豆收获完成100%,南马托格罗索州和戈亚斯州完成大豆收割99%和96%。目前是南美大豆收获高峰期,巴西大豆出口步伐也快于同期。巴西对外贸易秘书处(Secex)出口数据显示,巴西2月出口大豆627.19万吨,较上年同期的264.60万吨大幅增加137.03%,创历史同期新高。巴西全国谷物出口商协会(Anec)预估,巴西3月大豆出口量料达到1290万吨,巴西大豆正在快速上市供应市场。

另一个市场关注焦点则是新年度美豆种植面积,在南美大豆减产与乌克兰油料播种面积减少,全球油料供应偏紧背景下,新年度美豆种植面积的影响力提升。ProFarmer/Doane种植意向调查结果显示,今年美国玉米播种面积将会下降至9190万英亩,大豆播种面积将会提高至8780万英亩,低于2月发展论坛的新年度种植面积8800万英亩。

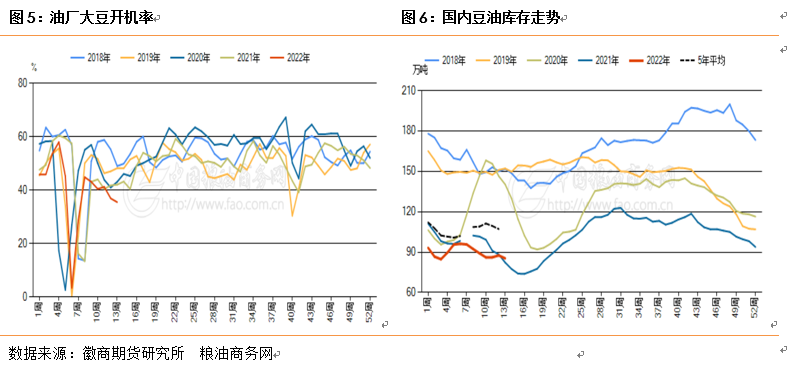

(二)油厂压榨偏低 进口大豆到港渐增 据海关数据显示,2022年2月大豆进口总量为508.76万吨,较上年同期556.19万吨减少47.43万吨,同比减少8.53%,较上月885.45万吨环比减少376.69万吨。据粮油商务网预估3月进口大豆到港量为600万吨,4月进口大豆到港量预计为880万吨,5月进口预估为980万吨,根据大豆到港预报来看,短期国内大豆供给仍将较为紧张,4月开始进口大豆到港量逐步增加,国内大豆供应逐步宽松。

3月国内油厂开机率相对偏低,油厂开机率在40%左右,每周大豆压榨量在130万吨上下,这与历年同期均值150-160万吨的压榨量有较大的差距,主要原因是部分油厂缺豆和疫情复发影响开机。4月中旬以后,疫情影响或将减弱,进口大豆到港量或有明显增加,油厂开工将增加。目前国内豆油库存持续处在历史同期低点,截至第13周,国内豆油库存在77.9万吨,周环比下降2.5万吨,虽然豆棕油现货价差严重倒挂,但受疫情影响豆油现货成交清淡,供需双弱,豆油库存恐将保持偏低走势。

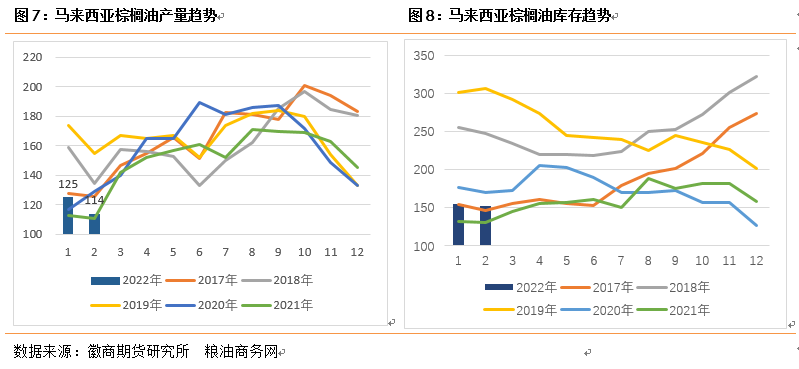

(三)印尼出口限制取消 马棕步入增产期 马来西亚棕榈油局发布的2月供需数据显示,2月马棕产量为113.7万吨,进口量为14.9万吨,环比大增112.24%;出口量为109.8万吨,环比降低5.32%,市场此前预期增加7-9%,创下近12个月最低出口,因棕榈油出口数量明显低于预期导致2月份马来西亚棕榈油期末库存为151.8万吨。

3月份开始马来西亚棕榈油开始季节性增产,过去10年平均产量增幅为16%。MPOA与UOB机构公布的3月前20日产量环比增幅为8%左右,不过2月后半月产量下降明显,可能导致3月下半月产量增幅扩大,3月马来西亚棕榈油产量大概率环比增长10-15%。当前马来劳工引入进程缓慢,仍然是制约产量恢复的不稳定因素,马来西亚官方曾在2月初宣布3月1日完全开放边境,不过受疫情影响在2月中旬宣布延缓至4月1日开放边境,但是4月初斋月节期间劳动力外出务工意愿弱,因此马来西亚劳动力缓解时间可能延迟到5、6月,4月份棕榈油产量可能仍受劳动力因素制约恢复程度不及往年。出口方面,由于3月下旬印尼取消出口限制,马来西亚棕榈油出口增幅由正转负,由于产量环比增加,而出口环比下降,预期库存呈现增长趋势,但是增加幅度可能有限。

近期印尼棕榈油出口政策多变,3月10日印尼政府宣布将出口限制由前期的20%扩大至30%,不过遏制植物油高价和通胀压力效果不及预期,3月17日宣布取消国内出口限制,改为加征出口税的方式以此征税补贴国内消费者和生物柴油生产商。虽然大幅加征关税,但近期印尼出口商对近月的出口意愿增强,因为2月后印尼实施出口限制以及价格管制,印尼贸易商销售意愿较差,部分出现囤货迹象。自1月起印尼出口量大幅下降,进入增产季后印尼复产预期较好,预计近期印尼库存持续累库。

三、需求及影响因素分析3月中旬前国内豆油因油厂开机率偏低供应紧张,基差强势上行,但随着抛储预期的兑现,叠加3月中旬后国内多数地区疫情扩散,豆油消费低迷,令基差高位回落。目前豆棕油现货价差倒挂严重,菜豆油价差仍在历史高位,豆油是当前市场最具性价比的植物油,但受年后中包装补库与3月后全国疫情扩散的影响,现货成交和提货量均较为低迷。4月份一般为消费淡季,叠加疫情抑制餐饮消费,预计需求持续疲软。

四、后市展望俄乌冲突仍未有效缓解,乌克兰春播临近,机构预测乌克兰向日葵种植面积大幅度下降,市场担忧情绪对植物油价格带来支撑。二季度马来、印尼棕榈油市场供给开启稳中有增的模式,且印尼取消出口限制或挤占马来出口份额,马棕或小幅累库,但是产量恢复仍受劳动力短缺制约,累库幅度有限。从大豆进口和油厂压榨预估来看,国内豆油库存短期保持低位水平,4月下旬豆油或开始累库。油脂市场或延续高位震荡行情,但价格重心或有回落。不过在全球油料供应偏紧背景下,美豆新年度种植供应影响力增强,播种面积和天气成为市场焦点。策略:建议关注多Y09空P09套利风险因素:俄乌局势缓和;豆油抛储;马棕产量不及预期徽商期货有限责任公司投资咨询业务资格皖证监函字【2013】280号郭文伟 农产品分析师从业资格号:F3047852投资咨询资格号:Z0015767

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

官方微博

官方微博

官方公众号

官方公众号

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍