成文日期:2022年3月30日

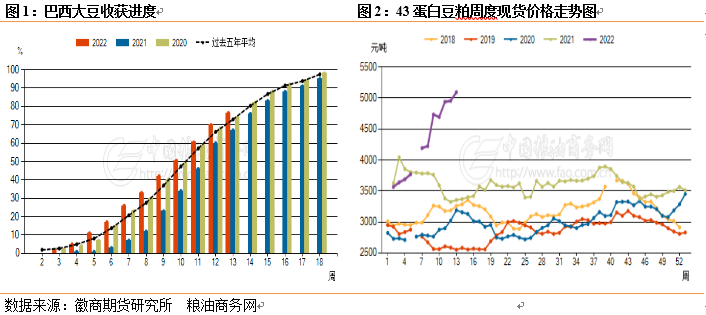

周一巴西植物油行业协会(Abiove)发布的报告显示,随着巴西大豆收割进程超过70%,该协会预计巴西大豆产量为1.253亿吨,较1月末时的预估值下调7.7%。阿根廷大豆陆续进入收割季,因天气条件改善,大豆产量预估值趋稳。当前评估的南美大豆产量预估较峰值下降2000万吨左右,减产情况基本在美豆价格中得到体现,目前的南美大豆产量水平仍能保障全球大豆供应。美国农业部将于4月1日发布春季种植意向报告,2022年美国大豆播种面积增加已成各方共识。

国内豆粕方面,3月25日当周豆粕期货市场先强后弱,期价受美豆上涨以及油粕套利支撑影响,一度创下了4495元/吨的历史新高。随后受技术面打压以及政策性拍卖的影响,期价展开了高位回落走势。受春季种植意向报告及政策性拍卖的影响,豆粕短期或延续下跌走势。

一、新季美豆种植面积预期增加,美豆短线承压

3 月底美国农业部(USDA)将公布新季度美豆种植意向报告。在新季美豆种植意向报告出台前,市场调研机构纷纷上调新季美豆种植面积。3月16日大宗商品经纪与分析公司Allendale Inc发布的一项年度调查结果显示,预计美国农民2022年将种植8928.1万英亩大豆。上述大豆种植面积预估高于美国农业部最新预期的8800万英亩,同时也高于2021年种植的8719.5万英亩。Allendale在2月28日至3月11日期间对27个州的农民进行调查后做出了上述预估。3月22日私人分析机构IHS Markit Agribusiness上调美豆种植前景。IHS预计2022年美豆种植面积为8858.0万英亩,高于其1月26日预估的8780.5万英亩。

竞争品种方面,乌克兰农业部3月25日表示,由于许多地区存在军事行动,乌克兰2022年向日葵播种面积可能从2021年的666万公顷降至481万公顷。乌克兰农业部未给出2022年葵花籽的收成预测,咨询公司APK-Inform3月25日当周表示,由于俄乌冲突,播种面积急剧减少,葵花籽产量料下降42%至960万吨。在加拿大,截至2月28日,大草原大部分地区仍处于干旱状态,阿尔伯塔省南部和萨斯喀彻温省中部处于极度干旱。加拿大农业部气象专家表示,冬季过后土壤墒情匮乏,意味着今年作物更容易受到干旱天气的影响。能源价格飙升导致生产资料成本上涨,也可能制约今年对化肥需求较高的油菜籽种植规模。加拿大统计局将于4月26日发布播种意向报告。

总的来看,美豆虽然因USDA季度报告可能偏空而呈现回调态势,但是在竞争品种纷纷减产的预期下,美豆不宜过分看空。

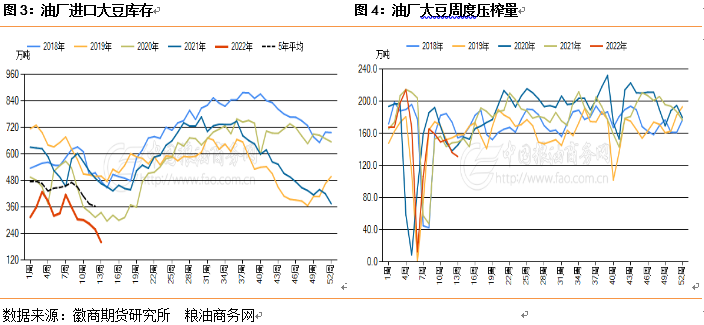

二、油厂大豆库存紧张,国储再次拍卖

油厂大豆库存方面,据粮油商务网数据,截止3月25日当周,国内124家进口豆压榨油厂大豆库存202.4万吨,前一周库存为259.7万吨,处于近五年最低位。根据海关数据显示2022年2月大豆到港509.00万吨,同比减少了8.48%,环比减少了42.49%。根据船期统计数据显示,3月到港量预估在578.50万吨左右。为缓解国内油厂库存紧张状况,3月28日,国家粮食交易中心发布4月1日政策性粮食交易公告:

4月1日10:30在国家粮食和物资储备局粮食交易协调中心及联网的各省级粮食交易中心组织开展政策性粮食(大豆)竞价交易。本次投放数量50万吨,相较于上次(3月14日)投放量有所增加,3月14日投放量为29.56万吨。

交易仅限国内的大豆压榨企业,需具备转基因大豆加工资质(必须提供“中华人民共和国农业转基因生物加工许可证”),并在海关总署动植物检疫司官网《全国进口粮食加工企业》名单中的企业。

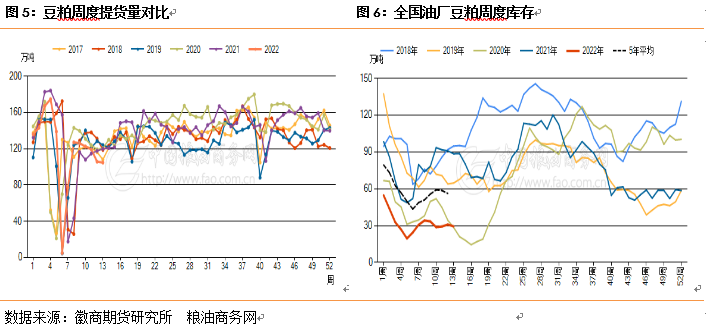

油厂压榨方面,近期国内港口大豆卸货偏慢和道路运输受疫情防控影响后费用上涨,油厂减产及停机现象再度重启。截止3月25日当周国内主要大豆油厂的大豆压榨开机率为35.51%。豆粕产出不足加剧现货供应紧张局面。当周全国豆粕库存小幅下降1.5万吨至29.4万吨。目前豆粕库存仍处于2018年以来同期较低水平。

三、生猪行业补栏意愿低迷,产能去化趋势确定性持续加强

受新冠疫情形势严峻影响,市场猪肉消费持续承压。3月25日当周主要产销区外三元生猪平均价格12.39元/公斤,周上涨0.30元/公斤;主产区10-15公斤仔猪平均价格34.73元/公斤,周上涨4.77元/公斤;主产区白条猪肉平均价格19.20元/公斤,周下跌0.13元/公斤。

当周猪粮比价为4.53,比3月16日下跌1.31%,猪粮比价连续五周进入过度下跌一级预警区间。国家发改委将会同有关部门启动年内第三批中央冻猪肉储备收储工作,并指导各地加快收储。国家发展改革委表示将继续会同有关部门做好储备调节工作,必要时进一步加大收储力度,推动生猪价格回归合理区间,促进生猪市场平稳运行。

总的来看,从2021年1月至今,生猪价格持续下跌时间超过13个月,生猪养殖户进入大面积亏损。当前,在中央和多地冻猪肉收储提振下,猪价跌幅有望趋缓。随着收储结束,养殖户压栏心态将会陆续松动,前期压栏生猪将陆续出栏。而从二元母猪及仔猪价格看,行业补栏意愿仍较低迷,产能去化趋势确定性持续加强。

四、豆菜粕价差分析

3月25日当周全国各地200型菜粕产量约为2.04万吨,前一周为2.24万吨,工厂开机率下降导致菜粕产量减少,供应依旧吃紧,而下游水产养殖即将迎来季节性旺季。菜粕走势较豆粕偏强,建议关注菜粕05-豆粕05价差扩大机会。

五、后市研判

新季美豆种植面积预期增加,叠加国储进口大豆拍卖,打压美豆价格回落。虽然国内大豆、豆粕库存已下滑至历史低位,但随着后期南美大豆集中上市,大豆供应预期改善;下游生猪价格低位运行,存栏持续下滑,豆粕、玉米等饲料原料价格高企,养殖亏损局面短期难以改善,影响豆粕需求,豆粕基差报价高位快速回落,预计短期豆粕价格震荡偏弱,整体方向仍是跟随美豆价格波动。

风险因素:美豆种植意向报告,国储拍卖。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

张应钢 农产品分析师

从业资格号:F3009446

投资咨询资格号:Z0012728

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍