成文日期:2022年1月6日

摘要:近日郑棉和ICE棉价均出现大涨,但现货市场整体成交不佳,下游纯棉纱市场价格暂时稳定,订单相对较少,压价明显。春节临近,纺企停产降开机现象增加。有价无市的行为预示着棉价上方压力较大。

一、基本面分析

(一)中国棉花产业格局

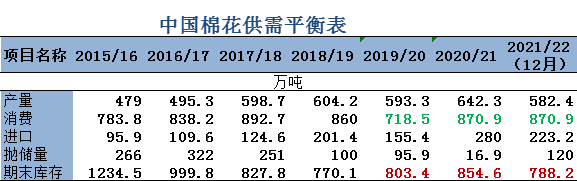

| 图1:中国棉花平衡表 | |

| | |

| 数据来源:徽商期货研究所 USDA | |

1、国内棉花供需大格局

预估产量方面:据USDA最新预估,2021/22年度棉花产量582.4万吨,较上年度减少60万吨;2021/22年度进口量为223.2万吨,较上年度减少56.8万吨;2021/22年度国内消费870.9万吨,较上年度持平;2021/22年度期末库存744万吨,较上年度减少15万吨。2021/22年度总供给925.6万吨,总需求870.9万吨。综合来看,在国家抛储120万吨前提下,2021/22年度呈现供大于需的形态。

实际加工方面:据纤维质量监测中心数据最新数据显示,新疆棉花检验量已达406.7万吨。另据了解,新疆新棉加工量达到445万吨左右,约占预测产量的85%。

2、储备棉抛储情况回顾

2021年储备棉抛储分为三个阶段,第一阶段是7月30日-9月30日的“常规抛储”阶段,这一阶段的储备棉抛储时间和抛储规则和往年大体一致,第二阶段是10月8日-11月8日的第一批“延长抛储”,第三阶段是11月10日-11月30日的第二批“延长抛储”。具体如下:

(1)第一阶段抛储

根据国家有关部门要求及中国储备粮管理集团有限公司安排,为优化中央储备棉结构,确保质量良好,增强中央储备调控能力,2021年将对部分中央储备棉进行轮出。轮出时间为2021年7月5日至2021年9月30日期间的国家法定工作日。总量安排60万吨,轮出期间除暂停交易日外,原则上实行均衡投放。

(2)第二阶段抛储

2021年10月7日,中国储备棉管理有限公司发布公告称,将自10月8日起开始投放2021年第一批中央储备棉。投放期间每个法定工作日原则上投放1.5万吨左右,根据市场形势等情况动态调整。通过全国棉花交易市场公开竞价挂牌销售。挂牌销售底价随行就市动态确定,原则上与国内外棉花现货价格挂钩联动,由国内市场棉花现货价格指数和国际市场棉花现货价格指数各按50%的权重计算确定,每周调整一次。

(3)第三阶段抛储

2021年11月9日中国储备棉管理有限公司发布公告称,2021年11月10日起开始投放第二批中央储备棉,总量60万吨。每日投放量根据市场形势等情况合理安排。

| 图2:中国棉花储备棉抛储情况 | |

| | |

| 数据来源:徽商期货研究所 Wind | |

实际成交方面,第一阶段成交率维持100%,总成交量为63.1万吨;第二阶段成交量略有下降,成交量为40.5万吨;第三阶段成交量为15.8万吨。可以发现,随着前期棉价持续高涨,政府调控措施也密集出台,在7-9月例行轮出成交63万吨后,又向市场投放56.3万吨。综合三个阶段,2021年度国家投放抛储棉总量为120万吨。储备棉的大量投放挤占了下游企业对新棉的需求,降低了对新棉的采购热情。

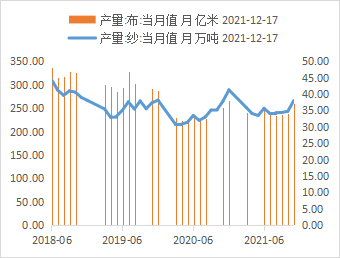

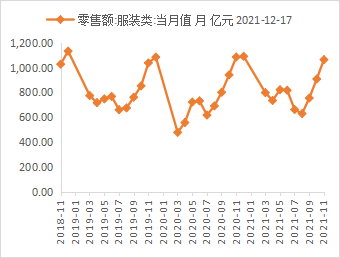

3、2021年棉花国内消费情况

据Wind最新数据显示,2021年11月份国内产纱当月值为266万吨,较上月增加23万吨,环比涨幅9.4%,同比基本持平。2021年11月国内服装鞋帽、针纺织品类零售总额1064.2亿元,环比涨幅17.2%,同比减少1.9%。

| 图3:近三年国内纱布产量 | 图4:近三年国内服装零售额 | ||

| | | | |

| 数据来源:徽商期货研究所 Wind | 数据来源:徽商期货研究所 Wind | ||

当前我国纺织品服装内需消费保持正增长态势,纺织服装内需回暖态势明显。随着市场对奥密克戎变异毒株影响的担忧缓解,棉花的需求前景有所恢复。但据Wind数据显示,2021年新订单PMI指数全年均值为48.25,和2020年相比来看,仍处于偏弱水平。

| 图5:棉纺织行业采购经理人指数(PMI):新订单 | 图6:近几年11月份新订单PMI对比 | ||

| | | | |

| 数据来源:徽商期货研究所 Wind | 数据来源:徽商期货研究所 Wind | ||

(二)全球棉花产业格局

据USDA预测,21/22年度全球棉花产量为2646.8万吨,较20/21年度(产量2432.1万吨)有所增长。消费方面,从12/13年度处于历史低位,到中美贸易摩擦开始前的18/19年,全球棉花消费始终处于稳步复苏的状态。而随后中美贸易战打响,我国下游纺织品出口受阻,全球棉花消费总量出现明显下跌,2019/20年全球棉花总消费跌至2244.8万吨。2020/21年度中美贸易关系缓和,叠加全球防疫措施得力,棉花总消费再次站上2600万吨一线。

具体到2021/22年度,根据美国农业部发布的12月份全球产需预测,2021/22年度美国棉花供需数据基本没有调整,只有产量小幅调增。美棉产量环比上调0.5%,原因是西南地区单产下降被其他地区单产增加所抵消。美棉出口、消费和期末库存环比均没有变化。2021/22年度美国陆地棉农场均价仍为90美分/磅,同比上涨36%。

2021/22年度,全球棉花期末库存环比增加120万包,原因是期初库存和产量下降,而消费量小幅增加。根据印度官方的最新数据,USDA对印度2018-2020年的产量历史数据进行了修正,其结果是2021/22年度期初库存减少50万包,这是本月全球期初库存下降70万包的主要原因。本月,2021/22年度全球棉花产量环比调减20万包,主要原因是巴基斯坦产量减少100万包,完全抵消了贝宁、土耳其、乌兹别克斯坦和喀麦隆等国产量的增加。全球棉花贸易量环比增加30万包,原因是巴基斯坦、越南、中美洲和东南亚国家的进口量预计增加,完全抵消了中国进口量减少25万包。此外,巴西和西非棉花出口环比调增,全球棉花期末库存环比调减120万包。

三、后期需关注的市场热点及行情观点

(一)棉花下游订单修复情况

2021 年“双十一”期间,商家消化积压的库存,推动渠道进货意愿也有所提升。国内订单修复情况较好。但国际棉纱市场订单情况却不容乐观,圣诞节订单及补单基本完成,纺服生产大国原料库存处于相对低位,多数企业、贸易商处于去库存变现阶段。市场对于全球贸易前景敏感,疫苗接种情况可能给市场短期走势带来波动。后期,需持续关注棉花下游订单恢复情况。

(二)近期棉花行情观点

当前新疆皮棉生产加工成本已经基本确定,随着纺企对新棉的采购热情走低,市场对棉价的关注点逐渐从高成本转移到了弱消费。后期Omicron等变异病毒对全球的影响或成为新常态,进一步打压消费,阻碍我国下游纺织品出口,弱消费对棉价的影响或成为接下来的重要驱动。

徽商期货有限责任公司

投资咨询业务资格:皖证监函字【2013】280号

李敏 软商品分析师

从业资格号:F3047909

投资咨询资格号:Z0015515

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍