成文日期:2022年3月3日

一、国内国际现货价格双双下调,港口供应明显增加

1、棉花现货普遍下调:新疆地区棉花价格普遍下调,区间50-500元/吨,3128B新疆机采棉22600-22850元/吨,手采棉22750-23050元/吨。内地多数地区棉花价格下跌,区间50-300元/吨,3128B新疆机采棉23000-24000元/吨,手采棉23100-23700元/吨。

图1:国内棉花现货平均价

数据来源:Wind 徽商期货研究所

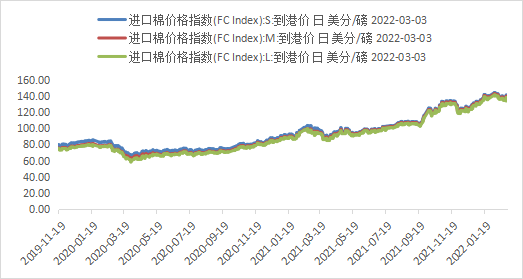

2、国际棉价近期下跌:港口外棉清关人民币报价环比跌400-750元/吨;当前青岛港2021年清关巴西棉M1-5/32报价23000-23200元/吨;市场成交以巴西棉、美棉、西非棉、印度棉为主,其中因2021年滑准税配额即将到期、内外棉价差扩大因素保税库美金货源成交在本月中下旬成交增量。而港口外棉库存在近期大幅增加,主因巴西棉、美棉、印度棉大量到港,棉花出库缓慢,“入大于出”导致库存增加明显,但对比去年同期,港口外棉库存偏低。

图2:外棉进口价格(FC Index)到港价

数据来源:Wind 徽商期货研究所

3、新疆棉加工同比有所减少:截至2月27日24时,2021/22年度新疆地区皮棉累计加工527.46万吨,同比减少39.08万吨,减幅扩大至6.90%,加工量仍低于去年同期。27日当日新疆皮棉加工0.24万吨,同比减少0.25万吨,减幅51.02%。

二、受外盘下挫影响,郑棉主连大幅大跌

郑棉方面,现阶段郑棉期货呈震荡下跌态势,主要受外盘下挫影响,国际宏观局势的紧张,市场避险情绪显著升温使得交投低迷,棉花产业链上下游存在一定博弈,棉花现货价格相对坚挺,高棉价向下游传导不畅,纺织市场整体交投氛围偏弱,下游终端订单不佳导致纺企产成品库存高企,不少纱厂仍处于亏损状态。

美棉方面,受累于宏观环境趋于紧张,市场避险因素激增,加之美元指数走强打压,空头氛围增强使得美棉期货呈拐头向下趋势。

三、轧花厂惜售挺价,棉花库存增加

一直以来轧花厂惜售挺价,销售进度同比偏慢,去库节奏滞缓;叠加下游纺企订单不佳,刚需补库为主,原料库存维持低位。当前新棉加工基本结束,市场进入去库趋势,但下游纺企未来订单仍不明朗,补库热情一般。据Wind数据显示:2月棉花商业库存稳中有降,总量468万吨,较上月减少10.71万吨,环比减幅2.24%,较去年同期增加42.86万吨,同比增幅10.08%。预计下月棉花商业库存小幅减少。

图3:近三年棉花商业库存

数据来源:Wind 徽商期货研究所

四、棉纱市场不温不火,下游订单不佳

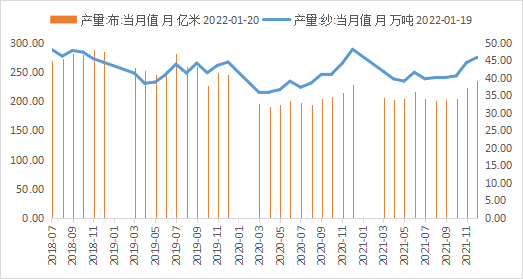

据海关总署消息,从2020年开始,为与国家统计局相关数据的发布时间安排一致,1月份和2月份的棉纱进口数据将合并发布。2月份进口纱市场交投偏淡,中国各主港印度/越南包漂C32棉纱人民币报价多集中在32000-32500元/吨,高于河南、山东、江苏等地同指标C32棉纱出厂价2000元/吨左右;进口纱外盘价格高企,内外纱价格倒挂,贸易商订货心态谨慎;预计2022年1-2月份棉纱进口量或将低于2021年同期水平。

图4:下游消费(纱、布产量)

数据来源:Wind 徽商期货研究所

纺企纱线库存方面,据Mysteel农产品数据监测,截止2月底,主流地区纺企纱线库存为25.1天,环比增幅2.4%,同比增幅136.7%。2月份纺企纱线库存逐渐累库,下游需求疲软,棉纱出货受阻,订单传导不畅,纺企以销定产,库存高位运行,走货销售压力偏大;下游织厂及布行虽有补库但订单量小,短单、散单为主,部分实单均为刚需;部分纺企反映纺纱利润微薄,当库存积压到一定数量时,会进行降价走量来缓解库存压力,进行资金回笼。

整体来看,纯棉纱市场行情不温不火,贸易商及下游织造厂小单、分批量拿货,刚需补库;2月份原料价格震荡下行,纺企采购谨慎,按单生产,按需补库,观望氛围浓郁,期望棉价企稳后再进行补库;市场贸易商一口价质优价高,成交偏淡,部分基差点价货源购销顺畅,整体以销定产,库存高位,走货销售压力偏大,整体产销弱于同期。

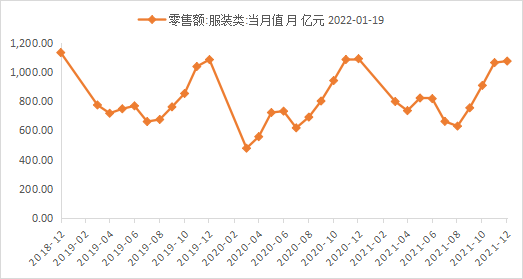

图5:服装类零售额

数据来源:Wind 徽商期货研究所

六、宏观方面:地缘政治稍有缓和,但通胀仍高企

1、据3月4日凌晨央视新闻报道,当地时间周四,俄乌第二轮会谈结束,俄乌双方就临时停火建立人道主义通道达成一致。双方近期将围绕建立人道主义走廊保持沟通和合作。俄乌一致同意尽快召开第三轮谈判。针对这次谈判,乌克兰方面表示,乌方没有得到希望的结果。俄罗斯方面表示,周四谈判解决的最主要问题是拯救平民。俄乌双方就保证平民撤离宣布临时停火达成了一致,这是谈判实质性的进展。

2、据华尔街见闻关于欧洲经济方面的消息称,欧盟统计局周四公布数据显示,欧元区1月PPI环比升5.2%,接近预期值2.8%的两倍。值得一提的是,这还是俄乌冲突升级前的数据,目前来看,通胀压力只会进一步上升。欧央行会议纪要显示,如果能源价格飙升加剧,特别是如果地缘政治紧张局势进一步升级,未来几个月的通胀可能会高于预期。

七、行情分析:高估值导致市场运行空间受限,长线看空

内外棉期货于近期运行空间较大,呈现先涨后跌格局,价格重心较1月下移,其主要因国际政治形势紧张、美联储加息预期临近、新年度棉花种植预期良好、下游需求不佳。而国内棉花现货价格跟随期货大跌,市场成交逢低放量,但整体销售进度偏慢,轧花厂持货较多;下游纯棉纱价格跟跌,订单不佳,纺纱即期利润亏损,成品库存持续累库。整体来看,棉价高估值导致市场运行空间受限,期现回归等理念打压棉价,棉价长期看空,短期等待下游需求启动从而企稳甚至小幅反弹。

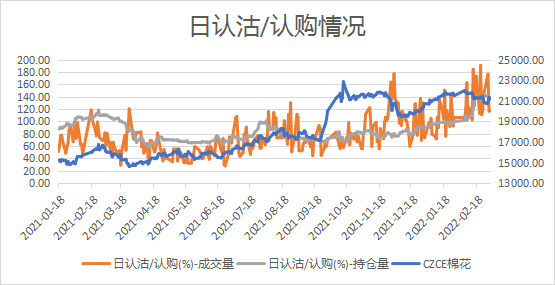

八、棉花期权方面

近期棉花成交量PCR波动加剧,同时持仓量PCR指标稳步抬升。持仓量PCR与期权标的价格为正向关系,成交量PCR与期权标的价格一般为反向关系。

图6 棉花期权成交量与持仓量PCR

数据来源:Wind 徽商期货研究所

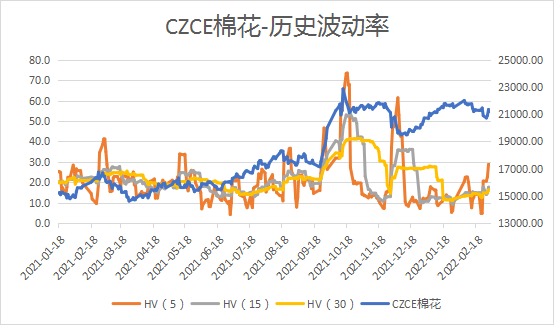

近期,受地缘政治影响,期权持仓和成交量稳步增长,3月3日,棉花期权日成交量41805张,折合棉花20.9万吨;日持仓量176655张,折合棉花88.3万吨。期权持仓和成交量的增长,同时棉花历史波动率在2月24日俄乌战争爆发之后急转向上。目前已达高位,伴随着俄乌第二轮谈判有了一些进展,后期波动率或将下降。

图7:棉花主连历史波动率

数据来源:Wind 徽商期货研究所

总体而言,结合棉花基本面波动率情况,期权方面,建议卖CF2205C21200。

徽商期货有限责任公司

投资咨询业务资格:皖证监函字【2013】280号

李敏 软商品分析师

从业资格号:F3047909

投资咨询资格号:Z0015515

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍