成文日期:2022年02月23日

摘要

1、市场分析:近期内外棉期货价格受宏观环境与新年度种植预估数据影响出现大幅下调,棉花现货价格也大幅回落,基差成交放量;下游纺织厂逐步复工复产,但订单相对匮乏。

2、后市展望:棉花价格受外围消息大幅下挫,虽市场买盘情绪尚可,整数关口支撑力度较强,但后续金三银四或难如约而至,预计后市偏弱,关注支撑位突破情况。

风险提示:宏观政策、棉花收储。

| 图1:郑棉主力合约日K线图 | 2:ICE美棉主力合约日K线图 | |

| | | |

| 数据来源:徽商期货研究所 文华财经 | 数据来源:徽商期货研究所 文华财经 | |

期货市场,郑棉主连受外棉大跌影响而出现回落,短期仍需关注下游订单情况。受纺织利润依旧亏损态势影响,棉市驱动上行动力不足;加之市场预计金三银四需求可能并不乐观。预计郑棉期价或维持震荡横盘态势。2月郑棉主连大幅下跌,月度下跌795,跌幅 3.60%。

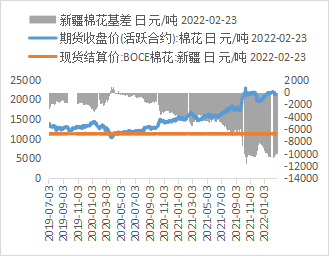

现货市场,新疆地区棉花价格普跌100-450 元/吨,3128B 新疆机采棉 22850-23000 元/吨, 手采棉 23050-23200元/吨。内地部分地区棉花价格下跌100-300元/吨,3128B新疆机采棉23200-23600元/吨,手采棉23300-23900元/吨。下游纺企节后订单不佳,原料棉花采购力度相对薄弱,补库多以逢低采购为主。因期价走低,新疆棉基差销售略显活跃,轧花企业一口价现货资源报价坚挺,让利意愿不强。地产棉方面,相较新疆棉价格,地产棉略有优势,部分厂家成交尚可,3128价格21000-21700元/吨。

| 图3:棉花基差 | 图4:近两年棉花现货平均价对比 | ||

| | | | |

| 数据来源:徽商期货研究所 Wind | 数据来源:徽商期货研究所 Wind | ||

港口外棉清关人民币价格暂稳,美金报价暂稳,成交不旺。青岛港2021年清关巴西棉M1-5/32报价23400-23600元/吨,2020年印度棉CCIM1-5/32报价21400-21500元/吨,2020年度美棉EMOTGC31-3-36报价23700-23900元/吨。棉企报价积极,纺企刚需量较小,市场购销不旺。外商货源逐步到港,港口库存增加。

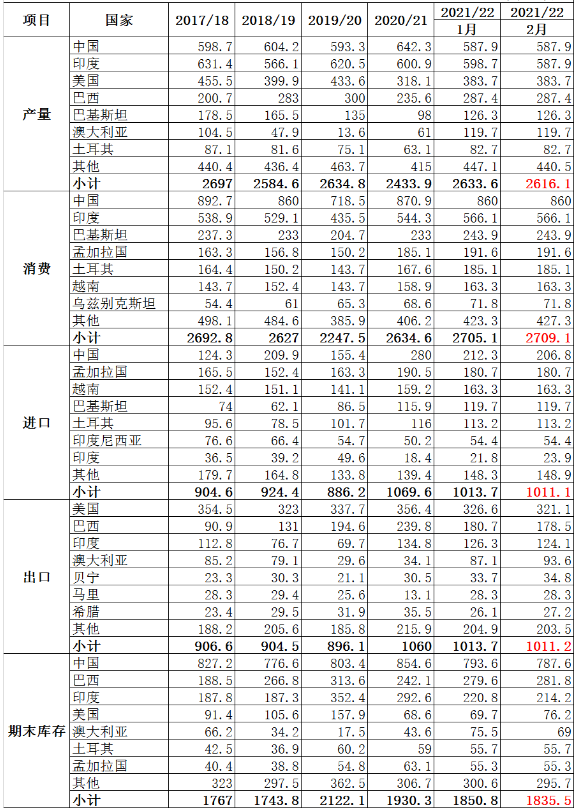

1、根据美国农业部发布的2月份全球产需预测,2021/22年度美国棉花出口量小幅减少,期末库存环比上升。美棉产量和国内用棉量没有变化,出口量调减25万包至1475万包,原因是物流问题导致装运延迟。陆地棉农场平均价格仍为90美分,与上月持平。

| 图5:USDA全球棉花供求平衡 |

| |

| 数据来源:徽商期货研究所 中国棉花网 |

2、2021/22年度,全球棉花期末库存环比下调70万包,主要原因是棉花产量减少80万包。本月,印度棉花产量调减了50万包,原因是新棉上市节奏缓慢,说明单产低于预期。同时,坦桑尼亚产量调减了34.5万包。全球棉花期初库存环比调增24万包,原因是对前几年的历史数据的修正导致全球期初库存增加。全球棉花消费量环比调增20万包,棉花进口量调减12万包,原因是中国进口量减少了25万包,部分抵消了印度进口的增加。此外,美国、巴西和印度的棉花出口量减少也被澳大利亚出口增加抵消一部分。

回归到国内棉花加工进度,截至2月17日24时,2021/22年度新疆地区皮棉累计加工524.48万吨,较去年同期减少36.92万吨,减幅缩小至6.58%,整体加工进度仍慢于去年同期。

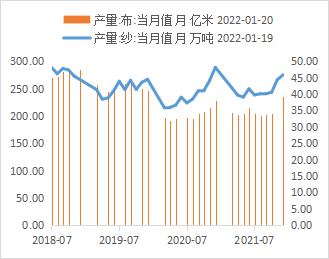

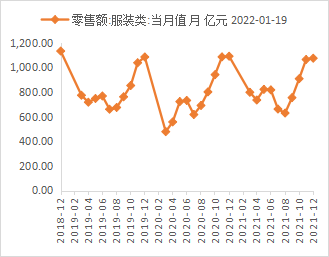

据海关总署统计,2021年全国纺织品服装出口额3156.6亿美元,同比增幅8.31%,创下新高;其中纺织纱线、织物及制品出口额1453.5亿美元,同比降幅4.1%,服装及衣着附件出口额1704.4亿美元,同比增幅21.8%。其中我国纺织品服装出口国占比较大的依旧是欧盟、美国、日本、韩国。在疫情期间中国较早、较好地控制住疫情,产业链基本恢复,相比之下,东南亚等地因疫情反复而影响生产,使得欧美日和东南亚采购商将订单直接或间接转移给中国企业,带来服装产能的回归。

| 图6:近三年国内纱布产量 | 图7:近三年国内服装零售额 | ||

| | | | |

| 数据来源:徽商期货研究所 Wind | 数据来源:徽商期货研究所 Wind | ||

受原料价格高位影响,纺企订单传导不畅,贸易商报价偏强运行,市场观望情绪较浓,交投活跃度不高,纺企为防止毁约导致库存积压,都纷纷采取按量收定金的模式,以稳妥订单,需求端订单略显缺乏,市场多持观望心态,稳价出货,但随着纺企库存增加,加之订单跟进不及时,部分纺企或将降低开机来减少库存的积压,从而导致纺企纱线产量下降;预计2022年一季度纱线产量或将同比下降,供需压力犹存。

纯棉纱市场行情延续弱势整理,市场报价乱,价格竞争激烈,一单一议为主,贸易商及织厂备货谨慎,全国纯棉32s环锭纺均价29768元/吨,稳定;客户买涨不买跌心态浓郁,市场成交量不足,短期订单销售情况若无利好消息刺激,将仍延续弱稳态势,预计短期棉纱价格震荡运行。

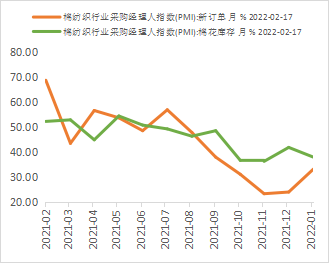

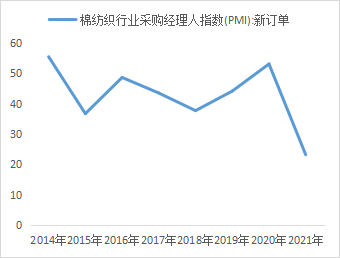

| 图8:棉纺织行业采购经理人指数(PMI):新订单 | 图9:近几年2月份新订单PMI对比 | ||

| | | | |

| 数据来源:徽商期货研究所 Wind | 数据来源:徽商期货研究所 Wind | ||

三、宏观调控——完善棉花目标价格政策

2月22日,《中共中央国务院关于做好2022年全面推进乡村振兴重点工作的意见》,即2022年中央一号文件发布。这是21世纪以来第19个指导“三农”工作的中央一号文件。文件指出,完善棉花目标价格政策,严格落实耕地利用优先序,耕地主要用于粮食和棉、油、糖、蔬菜等农产品及饲草饲料生产,永久基本农田重点用于粮食生产,高标准农田原则上全部用于粮食生产。据统计局数据显示,2021年全国棉花播种面积3028.1千公顷(4542.2万亩),比2020年减少140.8千公顷(211.2万亩),下降4.4%。全国棉花单位面积产量1892.6公斤/公顷(126.2公斤/亩),比2020年增加27.4公斤/公顷(1.8公斤/亩),增长1.5%。全国棉花总产量573.1万吨,比2020年减少18.0万吨,下降3.0%。2021年新花上市期,籽棉价格高开高走,北疆部分地区机采价格高至11.4元/公斤(衣分40%),南疆部分地区手采价格高至11.7元/公斤(衣分40%),折合皮棉价格后远高于棉花目标补贴价,棉农种植收益较好。

完善棉花目标价格政策的实施,一是保持了政策框架总体稳定,实现政策常态化、长效化;二是保持支持力度总体不减,保障棉农收益稳定,同时更好调动地方积极性,精准高效使用补贴资金;三是保持棉花产量基本稳定,在保障国内棉花自给率的同时符合世贸规则;四是坚持市场化方向,进一步引导新疆棉花生产提质增效,同时积极探索新型补贴方式。

近期国际地缘政治略显紧张,美联储加息预期也较为明显,资金市场避险情绪较高;另外NCC发布美国、印度、巴西等国新年度棉花种植面积、产量情况,预估均有增长,基本面消息略为偏空,导致内外棉期货均出现大跌。棉花现货价格跟随期货出现下跌,市场成交放量;下游纯棉纱价格稳定,交投清淡,观望情绪较浓;织厂复工复产,新单暂未下达。整体来看,棉花价格受外围消息大幅下挫,虽市场买盘情绪尚可,整数关口支撑力度较强,但后续金三银四或难如约而至,预计后市偏弱,关注支撑位突破情况。

徽商期货有限责任公司

投资咨询业务资格:皖证监函字【2013】280号

李敏 软商品分析师

从业资格号:F3047909

投资咨询资格号:Z0015515

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍