成文日期:2022年2月15日

近期股指期货连续下挫,一改市场之前春季行情预期,几大指数均明显下跌。截至2022年2月14日收盘,IF主连自12月高点回落11.08%,IH主连自12月高点回落8.71%,IC主连自12月高点回落8.78%,三大指数中IF表现最为疲弱。本轮股市下跌主要反映国内经济下行预期、海外流动性收紧预期、外围股市走弱预期。但这些因素对于股指的利空并未消化完毕,还有继续发酵的可能。

一、 国内经济下行预期仍然偏强

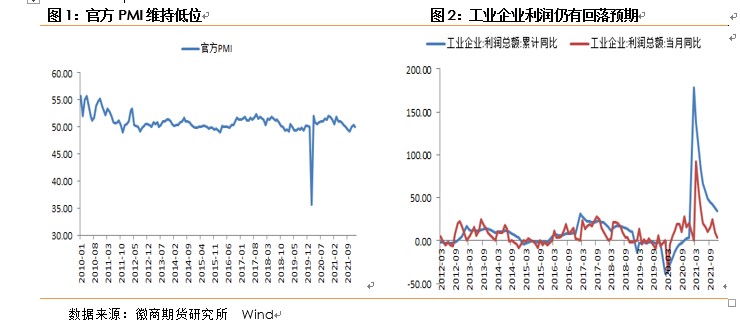

1月官方制造业指数和服务业PMI双双下行,1月官方PMI仅为50.1,距离荣枯分水岭仅一步之遥,且从分量数据来看,生产及新订单指数均明显回落,1月生产指数50.9,回落0.5个百分点,新订单指数49.3,回落0.4个百分点。反映需求的进一步走弱,目前需求复苏尚未出现。1月PMI数据同时表现出出口筑顶及成本压力增加的特征,这都不利于制造业的进一步的恢复。

另一方面,企业盈利下行预期仍在增长,数据显示2021年,全国规模以上工业企业实现利润总额87092.1亿元,比上年增长34.3%,两年平均增长18.2%,两年平均增速较上月回落0.7个百分点。工业企业利润自11月以来持续回落,且回落幅度并未见明显减缓,后期企业盈利下行预期仍强,这对期指构成压制。

最新公布的金融数据好坏参半,一方面信贷总量表现尚可,1月新增人民币贷款3.98万亿,同比多增4000亿元。另一方面,信贷结构仍然偏弱,短贷和票据是主要贡献,1月充规模迹象较为明显。同时社融存量同比虽然较12月有所回升,但回升幅度较小,仅仅0.2个百分点,且主要来源于政府债券发行前置。伴随着社融的小幅回暖,货币供应量增速大幅回落,M1同比-1.9%,较前值回落5.4个百分点,货币供应量增速M1的大幅回落及社融的低速修复或意味着后期经济仍有下行压力。

二、 政策虽有支撑但效果仍待观察

2021年12月以来国内央行实行了较为宽松的货币政策,央行在12月下调金融机构存款准备金率0.5个百分点后,上调了外汇存款准备金率,下调支农、支小再贷款利率0.25个百分点,12月20日更是下调了1年期LPR利率5bp至3.8%。1月以后央行又超预期下调逆回购和MLF利率10bp,1月20日央行LPR非对称降息,时隔21个月LPR再现“双降”,同时央行下调隔夜、7天、1个月品种的SLF利率。但节后,货币政策进入空窗期,央行在公开市场持续回笼资金,虽然货币政策执行报告中提到货币政策精准发力、靠前发力,但也提到了不搞“大水漫灌”,短期货币政策进一步大幅宽松的预期有所收敛。

春节期间,国家发展改革委有关负责人日前表示,政策发力要适当靠前。今年一季度面临的不确定因素较多,要把政策发力点适当向前移,做到早安排、早动手、早见效,以稳定的经济运行态势应对各种挑战。抓紧出台实施扩大内需战略的一系列政策举措。及时研究提出振作工业运行的针对性措施。适度超前开展基础设施投资,力争在一季度形成更多实物工作量。节后,中国人民银行、中国银行保险监督管理委员会发布《关于保障性租赁住房有关贷款不纳入房地产贷款集中度管理的通知》,明确保障性租赁住房项目有关贷款不纳入房地产贷款集中度管理。这增强了市场宽信用预期,同时也导致基建相关板块明显上涨,但从市场的走势来看,主要围绕着基建、数字货币等政策支撑板块,但资金对于这些板块的个股追逐意愿并不是很强,2月14日,连生猪养殖、金融等较为强势的板块也出现了下跌,反映出市场预期的并不乐观。

三、 海外央行普遍加息,流动性预期偏弱

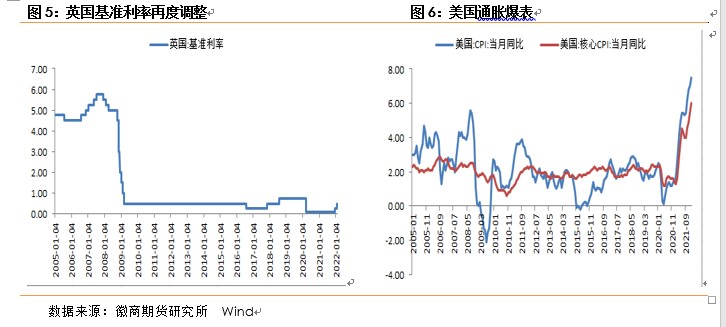

近期全球各国央行表现偏“鹰”,英国央行在春节期间把基准利率从0.25%上调至0.5%,以应对通胀持续上升的压力,这也是英国央行自2004年以来连续两次议息会议加息。欧洲央行政策基调也由“鸽”转“鹰”,其宣布3月底停止根据PEPP购买净资产。其他央行诸如俄罗斯、波兰、冰岛、秘鲁、墨西哥都相继进行加息。

美国方面,美国1月公布的通胀数据再度爆表,1月美国CPI同比升幅扩大至7.5%,高于市场预期,核心CPI同比升6%,两者均创下1982年以来的最大升幅。数据出台后,10年美债收益率升破2%关口,为两年半以来首次。市场预测美联储3月加息50个基点的可能性超过50%,到7月底将累计加息100个基点。伴随着海外主要央行的相继转“鹰”,海外流动性收紧预期增强,这会从一定层面压制国内期指。

四、 海外股市持续下挫,对国内股市形成利空

近期海外地缘政治表现紧张,俄乌紧张局势导致避险情况升温,这对于美国股市构成利空,上周美国三大股指连续下挫,美国10年国债收益率大幅下行,甚至回吐了CPI爆表前的涨幅,与此同时,常规避险资产黄金也获得市场追捧。北京时间2月13日,美国总统拜登和俄罗斯总统普京举行了一对一紧急对话,但两国分歧依然难消。拜登强调,若俄罗斯入侵乌克兰,将“付出严重代价”。普京则回应称,美国的警告已经达到了“荒谬”的程度。由于通胀的抬升和地缘政治紧张均利空股票类资产,这会对国内期指构成利空。

五、 盘面走势仍然偏弱,仍有继续回落预期

从近期市场的走势来看,虽然IF02合约尝试在4500附近筑底,但连续数次反弹均已失败,近期反弹较为乏力。个股及板块走势延续性缺乏,或意味着期指仍有下行预期。情绪方面,近期券商指标股东方财富大幅下跌,由于东财一直被冠以“券茅”的头衔,其被公认为是券商行业中成长性最好的,也是机构重仓股,东方财富的大幅下跌对于市场情绪形成打压,目前东财尚无筑底迹象,也意味着期指仍有下行空间。

因此,从国内经济基本面、政策对于市场的实际效果、海外流动性及地缘政治等各个层面来看,均对期指构成利空,我们认为市场仍有进一步下行空间,建议单边仍然以逢高沽空为主要策略,前期空单可继续持有,期指强弱分化下,套利对冲可以关注。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

仝晓燕 金融期货分析师

从业资格号:F0289423

投资咨询资格号:Z0010696

电话:0551-62861962

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍